双疫情对生猪行业复产的影响主要是指2019年底季节性疾病(含疫苗因素)和新型冠状病毒对行业产能恢复的影响。其中主要涉及到补栏、淘汰、配种、基础建设等方面的影响;亦会推动产业升级进程。

双疫情对生猪行业复产的影响主要是指2019年底季节性疾病(含疫苗因素)和新型冠状病毒对行业产能恢复的影响。其中主要涉及到补栏、淘汰、配种、基础建设等方面的影响;亦会推动产业升级进程。

季节性疾病对产能恢复的影响

1月份种猪淘汰量继续上升,其中母猪淘汰中约有7成进入到鲜白条渠道(与2月份7成进入母猪专用屠宰渠道相对反向对比)。由此可以看出,1月份母猪淘汰以低胎龄淘汰为主。由于前期留种基数高,近期的高淘汰量并未造成能繁母猪存栏实质性下滑。但最终导致了原本春节前后母猪存栏快速恢复的时间出现了延迟。同时受新型冠状病毒影响,春节后的补栏受阻,两种因素相结合,我们认定母猪存栏恢复期综合推迟5-6个月。

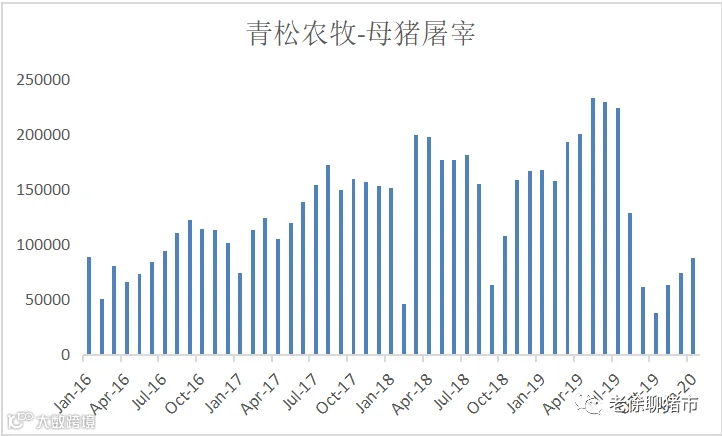

1、母猪淘汰量上升。1月份母猪屠宰量环比上升18.5%;但近两个月母猪进入热销渠道的销量大幅上升。其中约有七成的母猪进入热销渠道。

母猪屠宰量走势

数据来源:郑州青松农牧淘汰母猪监测系统

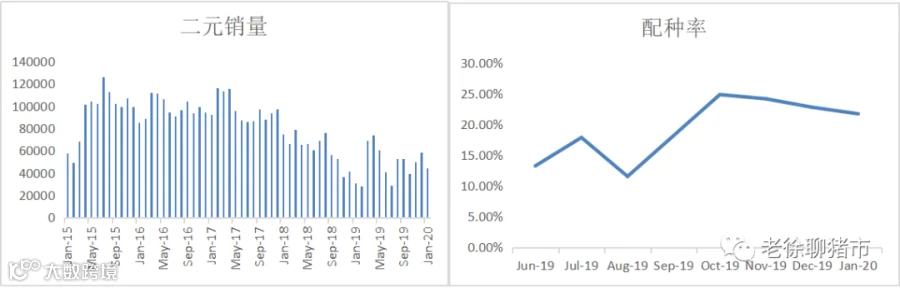

2、母猪理初配量下降。受季节性疫病抬头、疫苗负面效应影响以及家庭养殖场滚动式补栏效应暂退的影响,母猪补栏量有一定下滑。从数据上可以看出,其中10-11月份二元种猪补栏量较8-9月份下滑16.5%。商品代留种下滑,其中商品代公母销售比例由前期的7:3开始基本调整至5:5的正常水平。

二元种猪补栏及配种率走势

数据来源:协会种猪销售监测及养殖场配种率监测

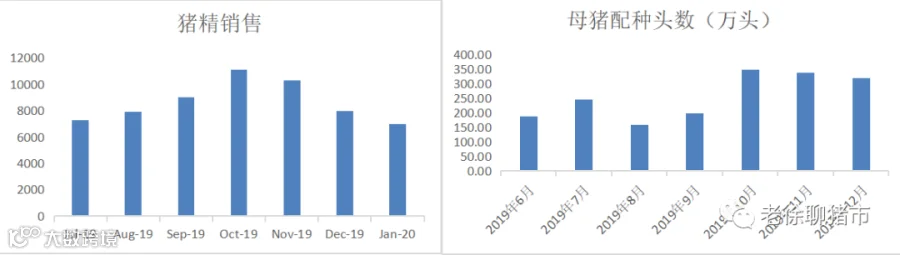

3、最明显的指标反映就是与前期相比,近2个月月份母猪配种率下滑2-3个百分点,随之的是母猪配种头数和种猪精液业务数据出现下滑。预计近两个月月配种量累计下滑21万头,但基本保持300万头以上的配种量,整体情况仍好于上半年水平。

猪精销售走势及母猪配种头数走势预测

数据来源:郑州青松农牧养殖场监测系统

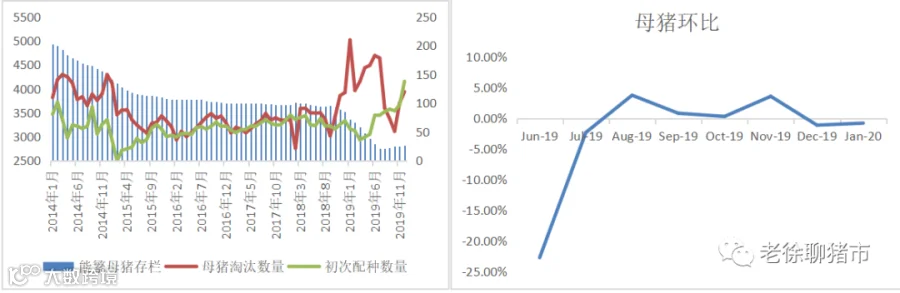

4、能繁母猪存栏低位徘徊。2019年3季度母猪存栏处于高补状态,近期母猪存栏处于高淘状态;整体母猪存栏处于低位徘徊。考虑到整体疫情趋稳,生产母猪存栏恢复;但短期内母猪存栏恢复有限,生产母猪恢复基本遇到瓶颈。是这期间母猪存栏运行形势的整体特点。

能繁母猪存栏走势

数据来源:郑州青松农牧养殖场监测及母猪屠宰业务测算系统

数据来源:郑州青松农牧养殖场监测及母猪屠宰业务测算系统

新型冠状病毒对产能恢复的影响

2.1、配种量下降。2019年下半年以来,我国母猪群生产的运行主要靠人工授精来完成,猪精供应链的正常运行成为维系产业运行的关键;受疫情影响,人流、物流中断,配送点亦陷入停滞。部分调研点明确显示2月份猪精配送量明显下滑。

2.2、补栏适度延迟,未产生根本性影响。受疫情影响,2月份大部分时间种猪、仔猪补栏陷入停滞状态;但2月份下旬补栏基本开始出现好转,主要集中在集团性仔猪补栏集中性爆发。主要原因,从历史数据分析,往年11月下旬仔猪补栏开始启动,至次年4月份结束。亦即前期是积压了三个月的仔猪补栏需求集中性爆发。亦对近期补栏的重量会产生影响,譬如种猪补栏延迟,在未形成转肥销售的情况下,后期种猪补栏重量提升,不会对整体产能恢复产生根本性影响。

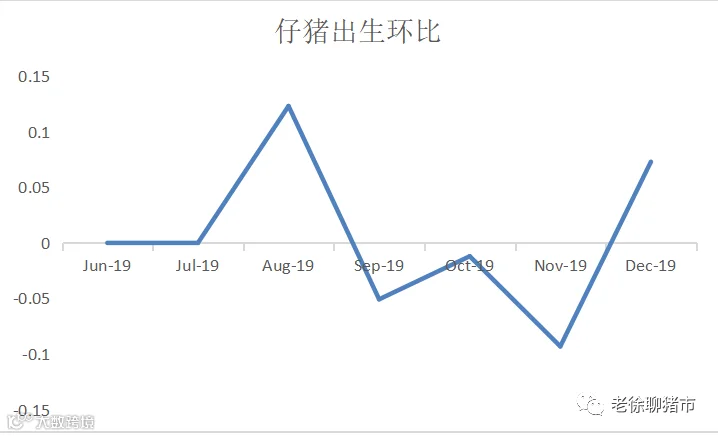

2.3、种猪、仔猪整体供给短缺,整体不会形成栏舍积压,交易重量大幅提升。从仔猪供给水平来看,2019年11-12月份仔猪出生头数处于最低水平,亦导致近期供给线紧张。

仔猪出生头数环比走势

数据来源:郑州青松农牧养殖场监测系统

2.4、基建建设影响仍需评估。假如湖北外省份3月份各项工程能够及时推动,对整体产能恢复不会产生大的影响。

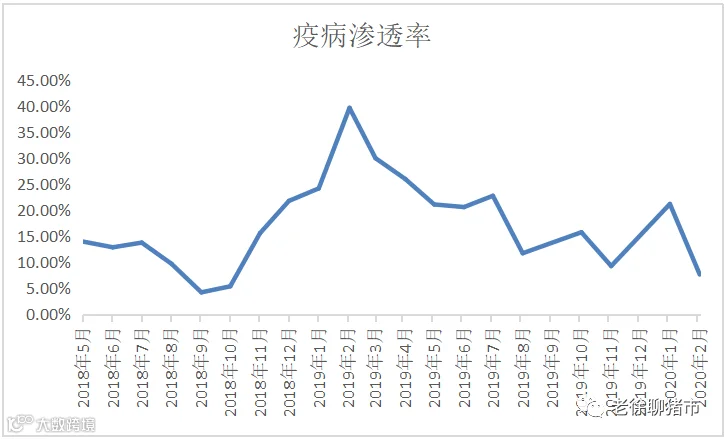

2.6、猪群相对健康,利于后期生产。2月份,受流动性下降影响,整体疫情渗透率下降10个百分点,猪群健康状况相对较好;

疫情渗透率走势

数据来源:郑州青松农牧养殖场监测系统

整体存栏处于恢复状态,仍处于高补高淘中。新型冠状病毒疫情后,整体补栏预计处于快速恢复中。仔猪高价格决定商品代留种仍是母猪补充的主要途径。整体能繁母猪存栏快速恢复的拐点在下半年。

新型冠状病毒对产业升级的影响

这一影响和非洲猪瘟对行业的影响基本相似,将会进一步完善产业布局,推动供应链变革,提升产业自动化、智能化。

1、进一步推动产业局部变革;从总体上来说,现有的产业布局是原料、饲料加工、养殖、屠宰、消费圈格局将向若干区域内产供销一体化布局方向发展,减少食物链初级产品的长途流通,增加食物链深加工产品的长途流通。

2、供应链变革。推动第三方物流的发展,完善干线物流、支线物流合理布局;在大灾大难面前保障必需物资生产和流通;

3、自动化、智能化提升。自动化、智能化是农业、养殖业发展的趋势,需要龙头企业的带动,更需要政策的支持。随着农村人口老龄化,这一趋势更是无法避免。

文章来源 | 老徐聊猪市

·END·

为农业插上金融的翅膀

点击“阅读原文” 关注更多农业金融资讯!