报告要点

美国瘦肉猪期货经过近三十年的发展,目前在CME交易的畜产品中交易规模仅次于活牛,且产业客户长期保持较高参与度。实践证明,瘦肉猪期货在帮助企业冲破供求瓶颈、增加信息渠道和避险手段等方面发挥了重要作用,有效提高了产业运作效率和行业纵向整合力度。我国正处于生猪产业发展的关键阶段,生猪期货的上市将对行业生态产生重大影响,长期来看助于我国生猪行业规模化、专业化水平的提高,实现市场良性循环。

美国生猪期货发展历程及现状

随着美国生猪现货市场发展日益成熟,期货市场交割规则不断完善。20世纪60年代到80年代为美国生猪市场发育期:近100万个猪场缩减到24万个,猪场平均存栏量从50多头增长到215头;20世纪80年代到90年代为波动期:品种更迭伴随交易量萎缩频繁出现,猪场经过优胜劣汰数量下降70%,场均存栏由215头增至700头;随着产业集约化、标准化发展,70%生猪现货符合期货交割标准,与此同时金融行业的发展提高了套期保值客户的信用评级,在信贷资金的支持下大量生产者进入生猪期货市场;20世纪末至今发展平稳,芝加哥商业交易所不断改进瘦肉猪期货合约,涉及到增加交易月份、调整结算指数、采用电子交易与公开询价并存等方式。

目前美国生猪期货交易属全球最大最活跃,瘦肉猪期货总持仓在30万手上下浮动。迄今为止,有美国、荷兰、匈牙利等6个国家8个交易所推出过猪类期货,由于市场不活跃、交割不便等问题,部分交易所取消了猪类期货合约,目前仍保留猪类期货有美国芝加哥商品交易所 (CME) 的瘦肉猪期货、德国汉诺威交易所(RMX)的生猪期货以及韩国交易所(KRX)的瘦肉猪期货,但德国和韩国猪肉现货市场消费疲软导致猪类期货交易量较低。目前CME最为活跃的瘦肉猪期货雏形是1966年美国上市的生猪期货,1980年后生猪养殖规模化水平的提高和现货交易定价方式的改变使交割规则逐渐脱离实际,到1997年CME将合约标的由生猪改为瘦肉猪胴体,交割方式由实物交割改为现金交割,有效规避了实物交割中容易出现逼仓、交割品级争议以及仓库储备不足、交割成本高的风险。

瘦肉猪期货由实物交割变为现金交割之后,利用公式来构建CME瘦肉猪指数合约,其数据使用连续两个工作日的USDA数据,如下所示:瘦肉猪胴体价值=协商数量×平均胴体重量×协商日平均净价+现货市场数量×现货市场平均胴体重量×现货日平均净价+协商公式交易数量 ×平均胴体重量×协商公式日平均净价;瘦肉猪胴体重量=协商数量×平均胴体重量+现货市场数量×现货市场平均胴体重量+协商公式交易数量 ×平均胴体重量;CME瘦肉猪指数合约=瘦肉猪胴体价值(连续两日)÷瘦肉猪胴体重量(连续两日)。

表1:历史上主要猪类期货

资料来源:国泰君安期货产业服务研究所

资料来源:国泰君安期货产业服务研究所

表2:目前CME瘦肉猪期货合约

资料来源:国泰君安期货产业服务研究所

注1:冷冻猪腩期货因培根市场需求大而诞生,因缺乏交易量而退出;活猪期货合约因牲畜类商品不耐长时间储藏而诞生,因实际交易中75%基于酮体标准,交易对象随着客观因素的变更而退出;

注2:日内最大波幅为上一个交易日结算价±3美分/磅。若出现涨跌停情况,之后交易日最大波幅为上一交易日结算价±4.5美分/磅;交割月最后两个交易日没有波幅限制。

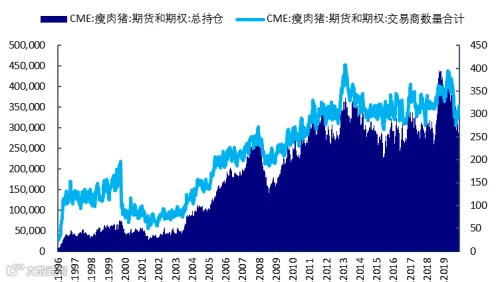

图1美国瘦肉猪总持仓量和交易商量

资料来源:wind,国泰君安期货产业服务研究所

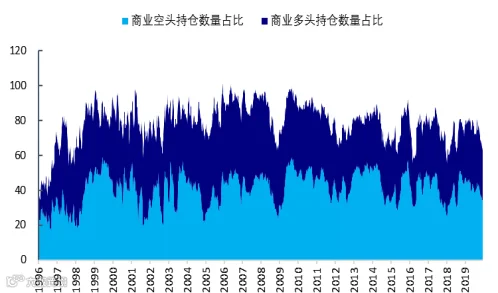

图2 美国瘦肉猪商业多空双方持仓比重变化趋势

资料来源:wind,国泰君安期货产业服务研究所

美国CME瘦肉猪期货期权市场规模自诞生以来持续扩张,产业客户参与度较高。进入21世纪10年代后,期货期权总持仓和交易商数量在30万手,300家上下波动,生猪产业的商业企业头寸在其总持仓中的占比基本保持在30%以上,截止2020年8月31日,商业空头头寸占美国瘦肉猪期货多头总持仓的39.9%,商业多头头寸占空头总持仓的28.8%。

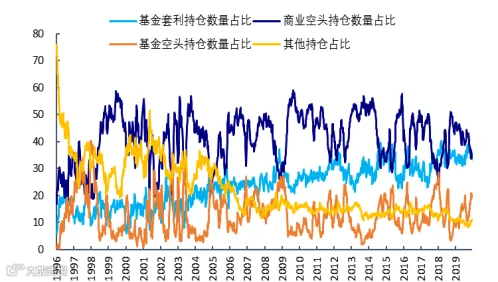

图3:瘦肉猪期货不同类型空头持仓占比变化趋势

资料来源:wind,国泰君安期货产业服务研究所

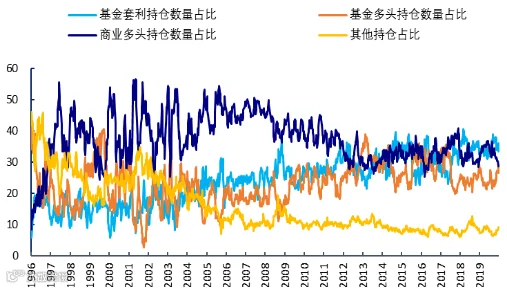

图4 瘦肉猪期货不同类型多头持仓占比变化趋势

资料来源:wind,国泰君安期货产业服务研究所

美国生猪期货对现货市场的影响

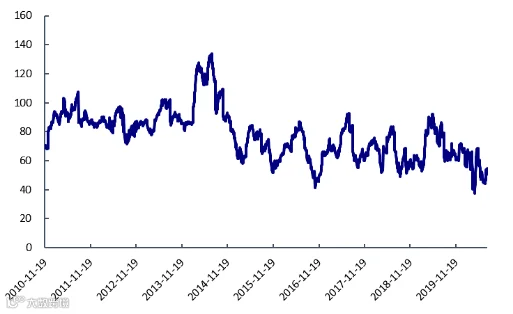

图5 CME精猪期货结算价(连续)

资料来源:国泰君安期货产业服务研究所

图6 美国猪肉期货上市以来的现货价格

资料来源:国泰君安期货产业服务研究所

注:美国生猪产业在 2013 年和 2014 年为非常时期,爆发猪流行性腹泻病毒疫情使每窝产子数、PSY 和 MSY 均有所降低,出栏量下降,从而推高猪价。

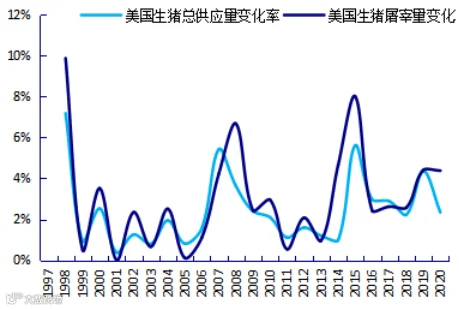

生猪期货与现货市场长期关系稳定。生猪期货的上市,使生猪屠宰量和产量波幅降低,价格波幅减小,猪周期从4年延长至8年,满足了生猪产业的避险需求。在价格发现功能下,帮助生猪养殖者通过期货行情预估未来猪肉现货价格走势,促使养殖户合理调整养殖规模和饲养周期,从而降低生产经营的盲目性,实现稳定增收的效果;其次在套期保值功能下,满足了猪肉加工企业应对猪肉现货价格波动和加工产品价格波动风险的套保需求,推出生猪期货有助于提高产业集中度,促进生猪产业标准化、规模化的发展。养殖规模化的程度是影响猪周期长度和波幅的关键,故从长期来看,生猪期货有利于熨平现货价格波幅、稳定生猪生产、加工和消费市场,帮助生产者控制养殖环节风险的同时为投资者提供套期保值机会。

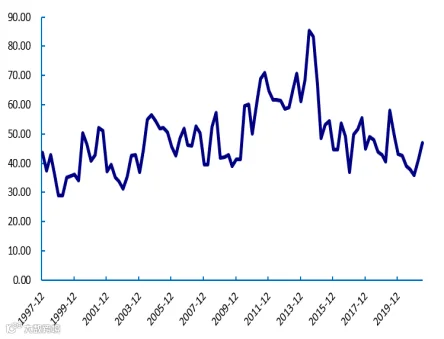

图7 美国猪肉期货对产量与屠宰量的影响

资料来源:国泰君安期货产业服务研究所

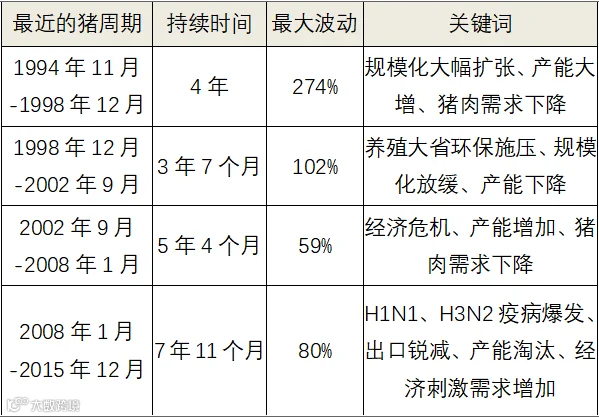

表3:美国“猪周期”

资料来源:国泰君安期货产业服务研究所

疫情下出现价格异象。今年冠状病毒“2019-nCoV”在美国爆发期间,大量屠宰场工人因感染而无法工作,工厂关闭,生猪积压,美国生猪产业链遭遇重大打击。CME瘦肉猪价格在2020年4月16日下跌到每磅37.33美分,与2014年7月的最高点133.88相比跌幅72.12%,随后呈现倒V反弹,而在美国国内生猪供给溢出、出口受限的施压下,生猪期货市场反弹后快速回落,近一个月来在50到55美分间调整,截至2020年8月31日,价格为每磅53.58美分。

2020年5月美国生猪现货价格7.91元/公斤,与去年5月相比减少18.1%,与4月对照环比增加20.6%,当月中美生猪价差约278%,5月单月中国进口美国猪肉量大幅增长,同比增加346%,环比增加10%,多为数月前订单。6月美国猪肉现货均价11.54 元/公斤,比去年6月减少5.7%,与5月对照环比减少29.8%,6月中美猪肉价差约270%。在此特殊时期基差出现了重大偏差,主要源于买卖双方协商的基准价格计算公式,协商出售作为最基础的交易准则,目前使用此方式交割的投资者只占3%,芝加哥商品交易所瘦肉猪指数是根据现货议价、公式定价以及公式议价三种方式五个连续工作日的加权平均值计算得出的,据估计大约35%驱动源于宰后市场。4月16日至5月14日美国猪肉期货价格的急剧上涨与新导致的冠疫情屠宰厂开工有关,未屠宰的生猪在特殊环境里变得一文不值,生产商甚至对生猪实施安乐死并处理尸体,这就形成了宰前宰后价差异常的市场异象,仅将宰前生猪市场价格为合约标的的投资者得不偿失,而完全以宰后价格为合同标的的投资者盆丰钵满。

不同合同类型套保效果不同。由于不同投资者对宰前与宰后市场的风险敞口不同,及CME猪肉现货指数的变化,使套期保值有效性受到冲击。相反,对于价格路径选择在中间环节的厂商来说,定价基础公式更接近CME瘦肉猪指数,现货价格与合约结算价相关度较强,芝加哥商品交易所瘦肉猪指数的定价方式较为合理。然而对于将生猪价格单一对标宰前或宰后价的生产商而言,极端条件下基差绝对值大则增加对冲难度和风险。随着现货市场的纵向一体化,供应链上游的价格风险逐渐转移到下游,更多的厂商需要将合同对标宰后价格以控制风险。为此针对不同套保需求的厂商,期货品种的定价准则跟随产业发展现状不断演进,芝加哥商品交易所创建了生猪宰后总价指数补充现有瘦肉猪期货,以匹配在供应链下游发现价格的投资者,从而保护加工环节厂商的利润,使猪肉期货更好地发挥其价格发现和套期保值的功能,我们期待在未来,猪肉期货的与时俱进会更加适应市场需求,充分发挥其使命和意义。

- END -

文章来源:国泰君安期货产业服务研究所

编辑:宜琳

DISCLAIMER

免责声明