AI一年发债5700亿美元,现金流被榨干:摩根士丹利在CPI之夜拉响警报

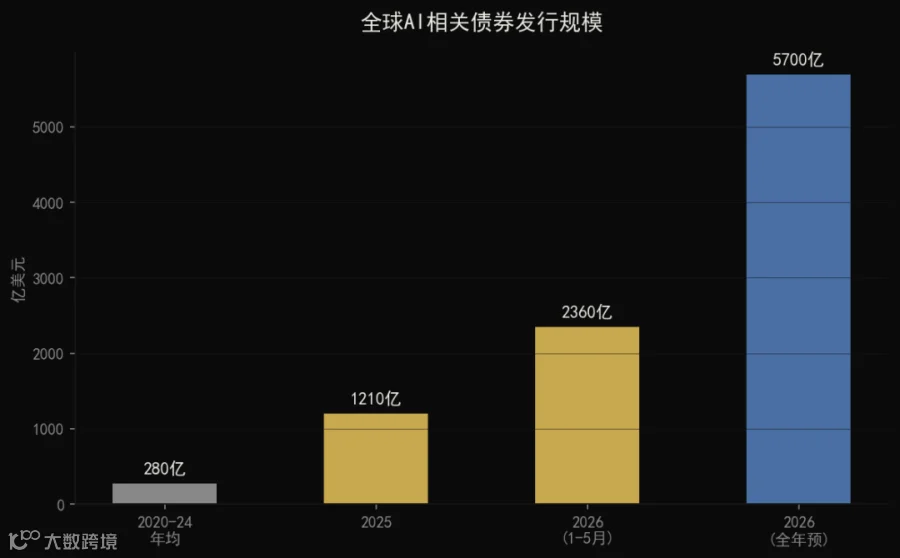

摩根士丹利北美固定收益研究主管Vishwanath Tirupattur团队于6月10日发布年中信贷展望报告。据财联社汇总,摩根士丹利预计2026年全球AI相关债券发行规模接近5700亿美元,较去年增长逾一倍。截至5月底,全球已发行约2360亿美元AI相关债务融资,约为去年同期的四倍。

报告发布几小时后,美股三大指数集体下跌,道指跌超1%。国际金价同一夜跌超3%。

▲ 全球AI相关债券发行规模趋势

· · ·

多方:杠杆尚未失控,信用利差在收窄

摩根士丹利报告的基调并非恐慌。三个数据被反复引用。

第一,科技板块净负债率仅0.27%,全市场最低。信息技术板块位列全市场第二低,低于房地产、金融等传统重资产行业。负债率低意味着偿债压力小,即使资本开支翻倍,企业在资产负债表层面仍有缓冲空间。

第二,信用利差在下行。OAS信用利差收窄意味着债券市场对科技板块违约风险的定价在下降而非上升。发债规模翻倍的同时融资成本反而更低——市场在用真金白银投票"不担心你还不上"。

第三,融资渠道在拓宽。Alphabet和亚马逊已大量发行欧元债券,融资币种从美元市场向外延伸。巴克莱同日发布的报告指出,科技巨头转向股权融资并非"最后手段",而是"主动资产负债表管理"——谷歌近期已完成总额847亿美元的股权融资。融资工具箱比2000年丰富得多。

德意志银行分析师在报告中写道,当前的AI资本开支"规模前所未有,但企业财务状况同样前所未有地健康"。

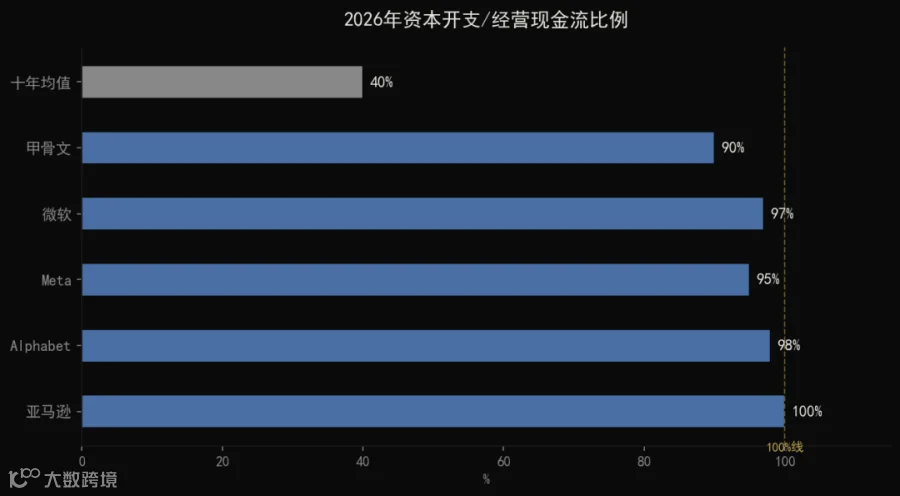

▲ 2026年科技巨头资本开支/经营现金流比例

· · ·

空方:现金流已被吃干,抵押品从房子换成了GPU

瑞银的测算指向了另一个方向。2026年,亚马逊、Alphabet、Meta、微软、甲骨文五家超大规模云服务商的资本开支预计消耗近100%的经营现金流。十年均值仅约40%。赚的每一分钱都砸回AI基建,不够的部分靠发债补。

最尖锐的信号来自CoreWeave。这家AI云服务商联手摩根士丹利,推出首笔由OpenAI等GPU客户合约支持的杠杆贷款——31亿美元发行规模,吸引190亿美元投资者认购。结构上,将GPU租赁的未来收入打包折现加杠杆,路径与2008年次贷的"房贷→MBS→CDO"在逻辑上同构,区别仅在于抵押品从房子换成了GPU合同。

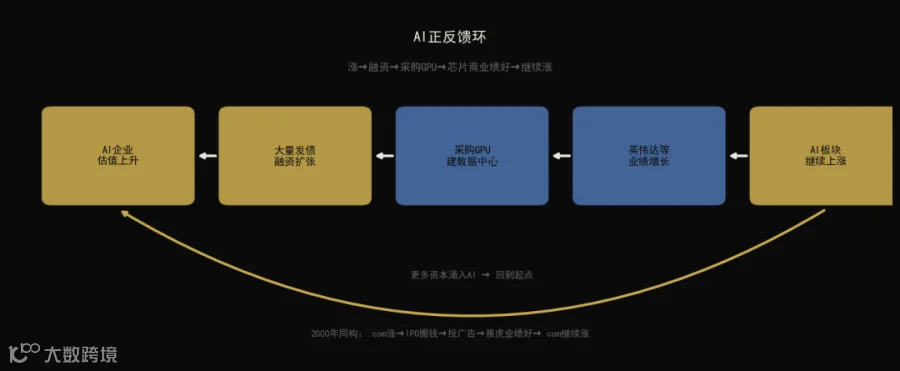

现金流被吃干后,AI企业应对波动的缓冲空间在收窄。AI需求增速放缓或大客户砍单,自由现金流可能瞬间转负。而当前的正反馈环——AI企业估值高→更容易发债→拿债款买GPU→英伟达业绩好→AI继续涨——一旦某个环节断裂,反向加速同样剧烈。

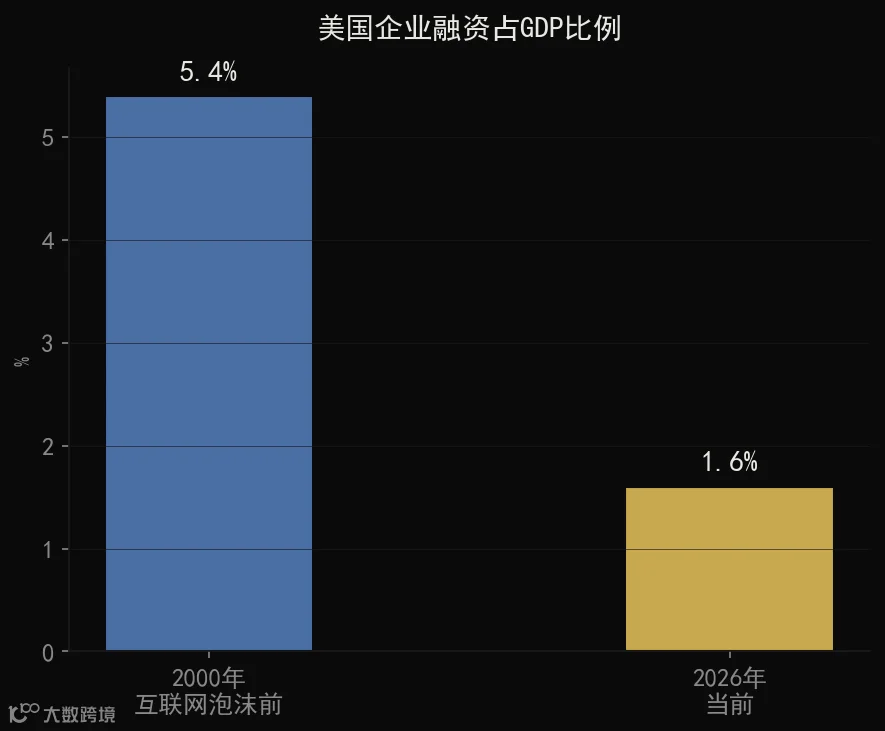

申万宏源的历史数据提供了参照。2000年互联网泡沫前夕,美国企业三大融资(债券、贷款、权益)占GDP高达5.4%,当前仅1.6%。但关键拐点信号不是绝对规模,而是方向:2000年企业从加杠杆转向去杠杆,经济于2001年4月进入衰退。当前科技资本开支/营收已超过2000年初水平。

▲ 2000年vs2026年 企业融资占GDP对比

· · ·

历史对照:2000年的杠杆与2026年的杠杆

2000年互联网泡沫是估值泡沫。.com公司没有利润,PE无限大,泡沫破裂后股价归零但不触发债务违约链。

2026年的AI杠杆在结构上不同。亚马逊、谷歌、微软不是没有利润的初创公司,它们有真实收入、正向现金流、极低负债率。问题是它们把每一分钱都砸回AI基建——这不叫"没钱",这叫"没有余粮"。

二者的共同点是正反馈环的结构同构。2000年:.com涨→IPO圈钱→拿钱投广告→雅虎业绩好→.com继续涨。2026年:AI涨→估值高→好发债→买GPU→英伟达业绩好→AI继续涨。两次打穿同一个正向循环的扳机也相同——利率飙升融资断流,或者巨头财报显示投入产出比崩了。

区别在于:2000年泡沫破了之后,纳斯达克跌了78%。2026年的科技巨头有利润、有现金流、有低负债率,泡沫即使破裂,更可能像估值回调而非系统性违约。

· · ·

常见误区

一种理解是将5700亿美元发债直接等同于泡沫即将破裂。发债规模和泡沫是两回事。企业用债券融资建数据中心,如果AI需求真实增长,这些债务就是合理投资而非泡沫。问题的核心不是"借了多少钱",而是"借来的钱能不能赚回来"。

另一种理解是认定中国企业不会受影响。国内AI企业以股权融资为主,不参与海外债市狂欢,资产负债表更干净。但传导路径不在债务端,在资金端。华泰证券数据显示,5月28日至6月3日,配置型外资净流出107亿元,被动型流出94亿元。海外科技泡沫若破裂,风险偏好收缩通过北向资金传导至A股的速度,可能快于企业基本面的变化。

· · ·

结语

摩根士丹利在2026年6月10日发布的年中信贷展望报告,叠加瑞银对科技巨头现金流的测算,指向同一个方向:5700亿美元的AI债券发行规模、接近100%的经营现金流消耗率、CoreWeave用GPU合同抵押做的杠杆贷款——三项事实分别指向规模、速度和结构。泡沫尚不成立,但正反馈环在加速收紧。下一个触发点不在债券市场本身,而在AI应用层的变现速度能否跑赢融资成本的上行斜率。

· · ·

▲ AI正反馈环:涨→融资→买GPU→继续涨

— END —