概述:背景与问题提出

在数字经济时代,数据已被视为与资本、技术、人力同等重要的关键生产要素。然而,数据作为资产如何评估其价值,始终是企业、投资人、监管者关注的核心问题。传统的财务报表难以体现数据的真实价值,导致数据资产在企业融资、并购、合规报告等场景中缺乏公认的评估依据。因此,迫切需要一种系统化、标准化的方法来对数据资产进行价值评估。

方法论:成本法原理解析

成本法(Cost Approach)是目前数据资产评估中最直观且最具可操作性的方法。其核心思想是:数据资产的价值等于其获取、处理、存储和治理所需的总成本。

具体包含以下几个方面:

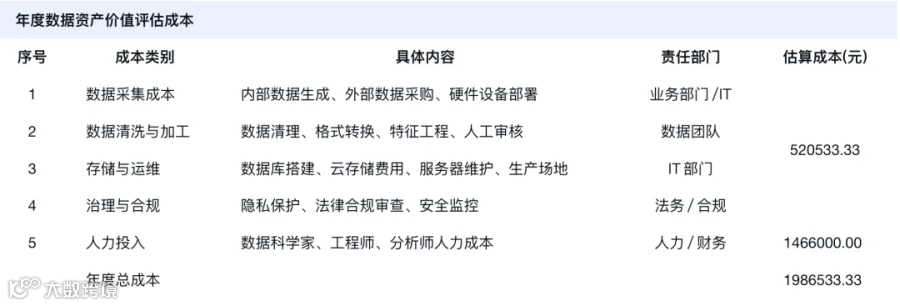

(1)数据采集成本:内部数据生成、硬件设备、传感器、外部采购费用;

(2)数据清洗与加工成本:算法、人工、软件平台;

(3)存储与运维成本:数据库、云平台、网络安全、生产场地;

(4)治理与合规成本:隐私保护、法律合规、内部审计;

(5)人力投入成本:数据科学家、工程师、分析师人力成本。

举例来说,一家消费金融企业积累了 1 亿条用户交易数据,若重新采集需耗费巨额市场推广费用,再加上数据清洗与合规投入,整体建设成本极高,因此通过成本法可形成明确的价值底线。

用途广泛:合规、投资人、行业展示

(1)合规:满足国家数据要素市场、数据出资入股、财务报表规范化的政策要求;

(2)投资人:通过透明、量化的数据资产价值,提升企业融资、并购时的估值基础;

(3)行业展示:树立数据治理与评估的标杆,增强企业在行业协会、资本市场中的话语权。

内部落地:流程

企业内部实施时,可采用以下流程:

(1)数据资产盘点:由数据管理部门牵头,形成数据目录与资产清单;

(2)成本核算:由财务与IT部门联合,评估采集、存储、加工、合规等各环节成本;

(3)审核与确认:由内部审计部门和法务部门参与,确保合规与准确性;

(4)报告生成:由战略部门输出白皮书式的总结文件。

总结:

成本法为企业提供了一个可落地、可量化的起点,帮助解决数据资产“无形化、不可估值”的难题。然而,随着数据流通与价值实现方式的多样化,未来趋势将是复合方法的应用,如结合收益法(Income Approach)与市场法(Market Approach),形成更加全面、科学的数据资产价值评估体系。因此,成本法既是现实可行的起点,也是通往更高阶数据资产评估体系的重要台阶。

附录:数据资产成本清单表示例(某消费金融公司示例)

以下为数据资产成本清单表的示范结构,可根据企业实际情况进行调整与扩展。

1、年度数据资产价值评估

注:以上为示范性表格,企业可在实际使用中细化成本科目,补充更多维度。

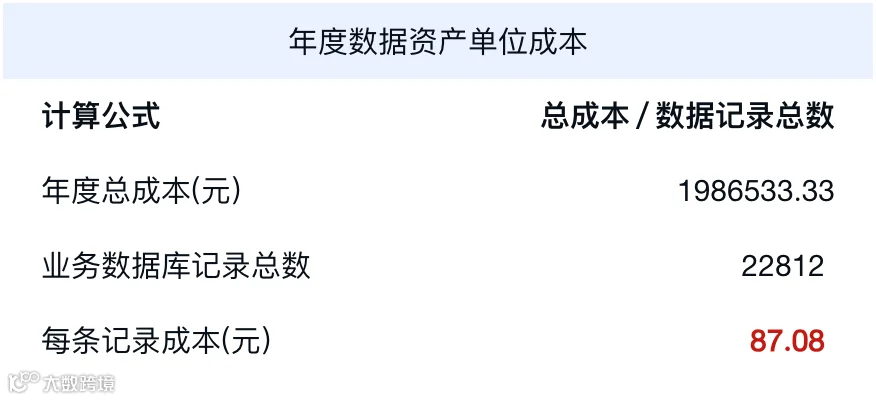

2、单条数据记录成本

即年度单条记录成本 87.08 元。