750亿美元史上最大IPO,首日涨19%——SpaceX的2.1万亿市值里,多少是星链,多少是故事?

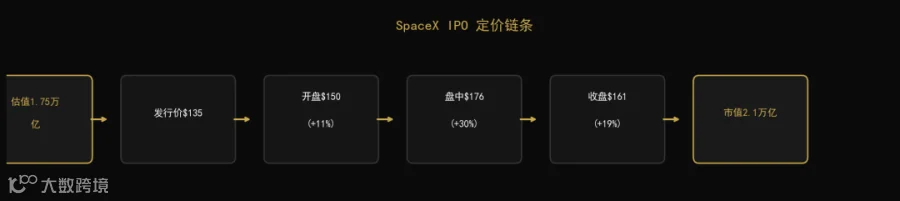

6月12日,SpaceX在纳斯达克挂牌上市,发行价135美元,募资750亿美元,创下美股史上最大IPO纪录。开盘即报150美元,盘中最高触及176.52美元,涨幅一度突破30%。收盘报160.95美元,涨幅19.22%,总市值达到2.1万亿美元。

创始人埃隆·马斯克个人财富随之突破1万亿美元,成为人类历史上首位万亿富翁。这相当于瑞士全年GDP,约等于全球第二至第五名富豪的财富总和。

但在首日狂欢的背后,华尔街对这家公司的定价出现了罕见的撕裂。

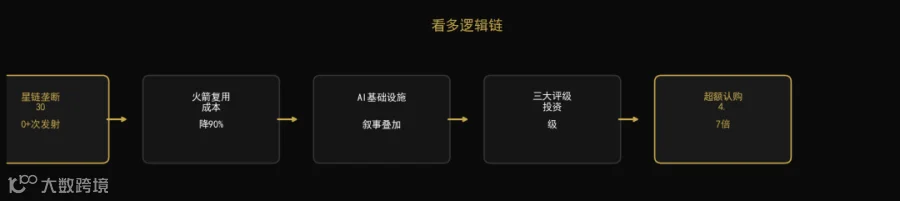

看多逻辑:星链的护城河与AI叙事的叠加

作为SpaceX IPO的承销商,摩根士丹利和高盛给出了明确的看多框架。核心逻辑有三层。

第一层是星链的垄断性地位。SpaceX已完成超过300次火箭发射,星链星座在轨卫星数量远超所有竞争对手之和。高盛COO Gwynne Shotwell在访谈中表示,星链的连接能力是"连接全人类的结缔组织",其用户规模和网络覆盖构成了事实上的基础设施垄断。

第二层是火箭可重复使用带来的成本优势。Falcon 9的一级火箭已实现常规回收复用,星舰项目的目标是实现全箭体复用,将发射成本降至传统火箭的十分之一。这一技术壁垒在商业航天领域几乎没有对标。

第三层是AI叙事的外溢效应。SpaceX招股书中强调了其在卫星互联网、数据中心和AI基础设施方面的布局。投行奥本海默(Oppenheimer)在IPO前夕首次覆盖即给予"跑赢大市"评级,目标价定为190美元,较发行价有41%的上行空间。研究方New Street Research给出12个月165美元的目标价。

信用评级方面,穆迪、标普全球、惠誉三大评级方在IPO前夕均授予SpaceX投资级评级,这大幅降低了公司未来的债务融资成本。认购端,贝莱德提交超过50亿美元订单,成为最大的单一资金方之一。超额认购资金达3500亿美元,是发行规模的4.7倍。

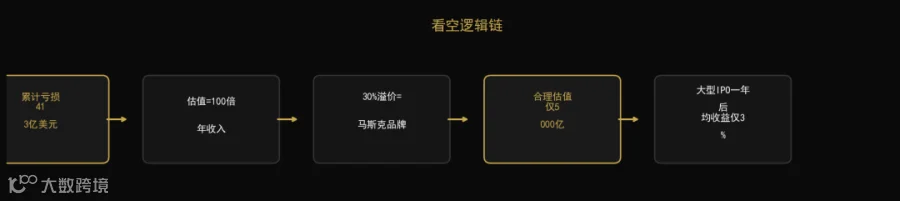

看空逻辑:413亿美元累计亏损与100倍收入估值

另一边,看空者的声音同样具体。

投资研究公司New Construct CEO大卫·特雷纳(David Trainer)明确表示:"SpaceX定价过高且风险极大,资金方应该避开。"他曾成功预测WeWork的IPO失败。特雷纳的模型显示,SpaceX合理内在估值仅5000亿美元,相对IPO目标估值存在71%的下跌空间。

SpaceX自2002年成立以来累计亏损413亿美元。当前估值约为年收入的100倍。业务结构呈现"一极盈利、两极亏损"的格局:星链已实现盈利,但星舰研发和AI业务仍在大规模烧钱。

富达投资(Fidelity)的分析指出,SpaceX估值中约30%为马斯克个人品牌与AI概念溢价,并非基于业务本身的现金流折算。丹麦养老金等长线资金方更直接:按DCF模型测算,合理市值不应超过1万亿美元。

杰富瑞(Jefferies)的策略师则从历史数据角度敲响警钟:自2000年以来,估值超100亿美元的大型IPO,上市首周平均收益率为26.5%,但一年后平均收益率骤降至仅3%。

CNBC知名主持人吉姆·克莱默(Jim Cramer)对大量短线资金的涌入表示担忧。他指出,部分"持仓连一个下午都坚持不了"的交易方可能会在锁定期结束后集中抛售。

历史对照:沙特阿美IPO的镜像

2019年12月,沙特阿美在利雅得证券交易所上市,募资256亿美元,创下当时全球最大IPO纪录。上市首日市值突破1.88万亿美元,一度成为全球市值最高公司。

但沙特阿美上市后的走势提供了另一种参照。其估值高度依赖油价预期和地缘政治溢价,上市一年后股价较首日高点回落约15%。市场最终回归到对基本面的定价:产能、油价、分红率。

SpaceX与沙特阿美的相似之处在于,两者都是"国家级资产"级别的IPO,估值中都包含了大量对未来的叙事溢价。不同之处在于,沙特阿美有稳定的现金流和利润,而SpaceX至今仍在亏损。

另一个参照是2004年Google IPO。当时Google以85美元发行价上市,首日涨幅18%,市值约230亿美元。市场当时也在争论:一家靠广告收入的搜索引擎公司,凭什么值这么多?二十年后回看,Google的市值已超过2万亿美元。但这并不意味着所有高估值IPO都能复制这一路径——同期上市的大量互联网公司早已消失。

认知误区:把"首日涨幅"当作"价值验证"

一种常见的解读偏差是将IPO首日的大幅上涨等同于市场对公司价值的认可。事实上,首日涨幅更多反映的是供需失衡:750亿美元的发行规模面对3500亿美元的认购资金,供给严重不足导致开盘溢价。这是定价机制的结果,而非价值判断的终点。

另一种偏差是将马斯克的个人叙事等同于公司基本面。马斯克在敲钟仪式上表示,SpaceX的目标是"将人类送往月球、火星,最终走向更遥远的星际"。这一愿景驱动了大量资金的涌入,但愿景和现金流之间存在时间差。富达指出的30%溢价,正是市场为这一时间差支付的价格。

还有一种偏差是将"超额认购4.7倍"解读为"所有人都看好"。超额认购反映的是分配环节的拥挤程度,而非对公司前景的一致判断。参与认购的资金方中,既有长期持有的战略资金,也有计划在锁定期结束后退出的套利资金。两者的目标截然不同。

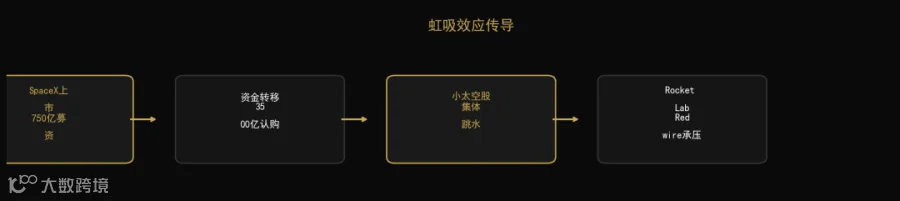

虹吸效应:资金从哪里来,到哪里去

SpaceX上市当天,Rocket Lab、Redwire等太空概念股集体跳水。Vanda Research指出,此前大量资金买入小太空股作为"占位仓位",等待SpaceX上市后集中转向。Interactive Brokers首席策略师Steve Sosnick表示:"部分交易方的关注度和资金正在从较小的太空企业转向SpaceX本身。"

结语

SpaceX以750亿美元募资额和2.1万亿美元市值完成了美股史上最大IPO。首日19%的涨幅和4.7倍的超额认购,折射出市场对商业航天和AI基础设施叙事的强烈热情。

但热情的另一面是定价的撕裂:承销商看多星链护城河与AI增长潜力,而New Construct等研究方认为合理估值仅5000亿美元。100倍收入的估值倍数、413亿美元的累计亏损、杰富瑞统计的大型IPO一年后收益率骤降至3%的历史规律,构成了叙事之外的另一组事实。

对于关注这一事件的市场参与者而言,其核心信息在于:当一家公司的估值同时包含基础设施垄断、AI叙事和创始人个人品牌三重溢价时,区分"星链值多少"和"故事值多少",比判断"涨还是跌"更有意义。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

信息来源:

• 中新社,《SpaceX上市 马斯克成全球首位万亿美元富豪》,2026年6月13日

• 每日经济新闻,《SpaceX上市造富马斯克"朋友圈"》,2026年6月13日

• 每日经济新闻,《SpaceX上市引发"虹吸效应" 美股太空概念集体跳水》,2026年6月13日

• 界面新闻,《SpaceX业务呈现"一极盈利、两极亏损"格局》,2026年6月13日

• 央视财经相关报道

• 摩根士丹利,《A Larger, Broader IPO Market Takes Shape》,2026年5月27日

• 高盛,Gwynne Shotwell专访

• 市场数据来自纳斯达克行情

声明:本文仅供参考,不构成投资建议。