分享经济 会不会成为下一个新引擎?

作为互联网时代的新经济业态,分享经济跃然上升为国家战略,至此也站在了一个万人瞩目的政策和市场风口上

从去年10月十八届五中全会首次提出“发展分享经济”,到今年政府工作报告里的“促进分享经济发展”、“支持分享经济发展,提高资源利用效率,让更多人参与进来、富裕起来。”表述上的变化不仅反映出中央对“分享经济”的看重,还表明了坚定的立场和鲜明的态度。随后公布的《十三五规划纲要》也明确提出“积极发展分享经济”。

分享经济已从滴滴、Uber打车、Airbnb、小猪短租、人人贷等新业态跃然上升为国家战略,足见分享经济对中国经济社会发展的重要性和迫切性。作为互联网时代的新经济业态,分享经济,至此也站在了一个万人瞩目的政策和市场风口上。

分享经济,又被称作共享经济,其定义比较权威的有两个:一个来自腾讯研究院发布的《中国分享经济风潮报告》(以下简称《风潮报告》),该报告称,分享经济是“公众将自己的闲置资源,通过社会化平台与他人分享,进而获得收入的经济现象。”另一个来自国家信息中心信息化研究部、中国互联网协会分享经济工作委员会发布的《中国分享经济发展报告2016》(以下简称《发展报告》),该报告指出,“分享经济是指利用互联网等现代信息技术整合、分享海量的分散化闲置资源,满足多样化需求的经济活动总和。”

结合这两个定义及分享经济发展实践,我们可以梳理出分享经济的基本特征:技术层面——基于互联网特别是移动互联网技术及其平台;主体层面——大众参与,当前个人是主流,企业、政府刚萌芽;客体层面——闲置资源(物品、资金、时间);效益层面——资源利用效率最大化,获取经济收益;效果层面——注重提升用户体验。

方兴未艾的分享经济,呈现出百花齐放、多种模式并存的新格局。主要包括产品分享、空间分享、劳务分享、知识技能分享、资金分享、生产能力分享等。

对此,智石经济研究院执行院长朱克力、腾讯研究院资深专家张孝荣等联合编著的《分享经济:国家战略新引擎与新路径》一书(中信出版社2016年5月出版)从多个维度进行了全景解读。

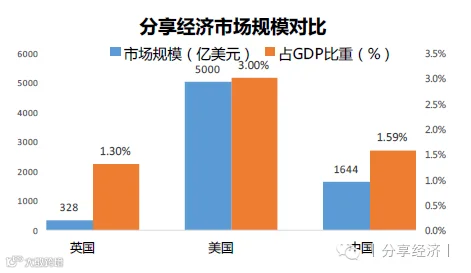

据腾讯研究院初步测算,分享经济2015年在全球的市场交易规模估测8100亿美元,中国分享经济规模约为1644亿美元,占GDP的1.59%。另据《发展报告》统计,中国分享经济领域参与提供服务者约5000万人左右,约占劳动人口总数的5.5%,保守估计,参与分享经济活动总人数已经超过5亿人。但对比英国和美国,分享经济在中国对于经济的整体拉动作用还存在较大发展空间,未来有望成为我国经济增长的新动能。

数据来源:《中国分享经济风潮全景解读报告》

分享经济的影响作用

有助于推进供给侧结构性改革。在分享经济时代,过剩产能和高库存不再是烫手山芋,而是一种更加廉价、便捷的原材料。分享经济鼻祖罗宾·蔡斯认为,利用过剩产能的成本总是比购买新的原材料要低,并且花费更少的时间和精力。分享经济虽然不直接生产商品,但它能够通过资源的重新配置产生新产品,进而刺激新的消费需求。也就是说,发掘出闲置的车辆、房间,与建立一条新的汽车生产线、盖一栋酒店大楼所产生的价值无异,而且前者又可以节能环保,提高资源利用效率。这恰好符合从供给端发力、扩大有效供给的供给侧改革思路。所以,发展分享经济可以促进农业现代化、推动制造业转型升级、优化和提升服务业。

有助于形成经济增长新动能。2015年9月10日,国务院总理李克强在出席夏季达沃斯论坛开幕式的致辞中说,“目前全球分享经济呈快速发展态势,是拉动经济增长的新路子。”随着分享经济的发展,“闲置就是浪费、使用但不购买”的新消费观念将逐步盛行,利用更少的资源消耗和更低的成本,培育新的消费增长点,满足更多人群的日常生活需求。分享经济正成为全球性发展风潮,它将为我国经济增长注入一股强大的新动能,这有助于中国经济实现“动力转换”,把服务业变成经济增长的“主引擎”。2015年中国分享经济市场规模超过1万亿元,而美国分享经济总量已经超过3万亿元(占美国GDP的3%),并且,非金融领域分享经济所占比例超过九成。相比而言,我国的分享经济还有很大发展空间。

有助于大众创业万众创新。通过分享、协作方式搞创业创新,门槛更低、成本更小、速度更快,这有利于拓展我国分享经济的新领域,让更多的人参与进来。一方面,分享经济的发展使得生产要素的社会化使用更为便利,企业和个人可以按需租用设备、厂房及闲置生产能力,在更大范围内实现生产要素与生产条件的最优组合,让创新变得更容易。另一方面,分享经济的发展降低了创新创业风险,使更多的人搭乘分享经济的快车,实现创业梦想,促进收入增长。

有助于节能环保、绿色低碳。分享经济对节约资源、环境保护的作用日益显现。《共享经济》作者蔡斯认为,美国有五分之一的家庭生活用品从以前购买转向租用,平均每年减少近1300万吨的使用量,从而降低了2% 的二氧化碳排放量。滴滴出行发布的《中国智能出行2015大数据报告》显示,仅快车拼车和顺风车两个产品一年下来能节省 5.1亿升汽油燃烧,减少1355万吨碳排放,相当于多种11.3亿棵树的生态补偿量。Uber提供的资料显示,其在杭州拼车出行减少的碳排放相当于每三天增 提供的资料显示,其在杭州拼车出行减少碳排放相当于每三天增加一个西湖面积大小的森林。

分享经济的发展历程

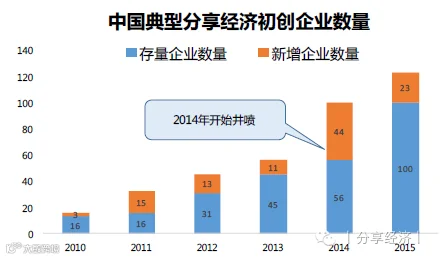

从全球来看,分享经济于2008年前后开始高速发展,2011-2014年出现井喷,出行Uber(2009)、短租Airbnb(2008)、跑腿网站TaskRabbit(2008)、同城快递Postmates(2011)、食品共享网站GrubWithUs(2010)等各领域相继涌现,保持着同比50%左右的增速。海外分享经济于2015年进入平稳发展期,从初创企业数量上看,接近2009年水平。

从发展实践看,中国的分享经济大体历了三个阶段:一是萌芽阶段(2009年之前):上世纪 90 年代开始,美国陆续出现Craigslist、Napster、Zipcar 等分享经济平台,在互联大潮的影响下,一批海归回国创业,国内开始出现一些基 于互动式问答的知识分享网站,并逐步出现一些众包平台如 K68、威客中国、猪八戒网等。

二是起步阶段(2010-2013年):伴随着国外分享经济浪潮的发展,国内众多领域的分享型企业开始大量涌现,如2010年,P2P借贷人人贷成立;2011年,途家网、蚂蚁短租等成立,P2P借贷陆金所、股权众筹天使汇成立;2012年,现象级企业-滴滴、快的成立;2013年,全国首家众包快递企业人人快递成立。

三是快速成长阶段(2014年以来):随着技术和商业模式的不断成熟、用户的广泛参与以及大量资金进入,部分领域代表性企业体量和影响力迅速扩大。分享经济越来广泛,许多领域出现了本土化创新企业,已经有企业开始了全球化进程。总体上看,这一时期分享经济领域的企业数量和市场规模都呈加速成长态势。 2014年私厨起步,C2C二手车平台增加,办公共享、车位共享增加,按摩、美甲等个人服务大量出现。2015年,二手物品网站、旅游定制、洗车、生活服务等快速发展起来。

数据来源:《中国分享经济风潮全景解读报告》

数据来源:《中国分享经济风潮全景解读报告》

据Crowd Companies 统计,2008-2015年,全球分享经济企业融资交易次数达到800余次,融资总规模近270亿美元,年融资规模翻40倍。资金投入领域以出行和空间领域(租房/办公空间等)为主,也是独角兽企业诞生较多的领域。

中国独角兽企业

独角兽 |

最新估值 |

行业/领域 |

陆金所 |

180亿美元 |

P2P金融 |

滴滴 |

150亿美元 |

出行 |

Uber中国 |

75亿美元 |

出行 |

神州专车 |

35.5亿美元 |

出行 |

今日头条 |

28亿美元 |

自媒体 |

猪八戒网 |

15亿美元 |

专业/个人服务 |

挂号网 |

13亿美元 |

医疗 |

好大夫在线 |

13亿美元 |

医疗 |

途家网 |

12亿美元 |

短租 |

沪江网 |

10.4亿美元 |

教育 |

魔方公寓 |

10亿美元 |

长租 |

VIPABC |

10亿美元 |

教育 |

达达配送 |

10亿美元 |

|

有利网 |

10亿美元 |

P2P金融 |

信而富 |

10亿美元 |

P2P金融 |

唱吧 |

10亿美元 |

自媒体 |

数据来源:《中国分享经济风潮全景解读报告》

BAT分享经济领域布局

分享经济领域 |

腾讯 |

百度 |

|

出行 |

Lyft、滴滴快的 |

Lyft、滴滴快的、接我云班车 |

Uber中国、天天用车、51用车 |

二手 |

人人车、天天拍车、转转(58同城) |

淘宝闲鱼(自有业务) |

百姓网 |

专业/个人服务 |

荣昌e袋洗 |

365翻译、溜溜宠物 |

荣昌e袋洗 |

教育 |

疯狂老师 |

VIPABC |

沪江网、百度传课(自有业务) |

P2P网贷 |

人人贷 |

蚂蚁金服(自有业务) |

宜人贷 |

自媒体 |

微信(自有业务)、龙珠直播、喜马 拉雅FM、斗鱼TV |

优酷土豆、微博 |

百度百家(自有业务) |

物流 |

物流QQ货车帮、人人快递网、G7货 运人 |

菜鸟物流(自有业务) |

|

医疗 |

挂号网、妙手医生 |

阿里健康(自有业务) |

数据来源:《中国分享经济风潮全景解读报告》

分享经济的发展趋势

《发展报告》预测,未来五年,分享经济均增长速度在40%左右,到2020年,分享经济规模占GDP比重将达到10%以上。

目前分享经济处于个人闲置资源分享阶段,主要活跃在交通、住房、餐饮、教育、医疗、家政、金融、物流等与人们生活相关的服务业领域,未来将迅速渗透到基础设施、能源、农业、制造业等更多生产性领域。未来一切可分享的东西都将被分享,包括企业、政府和整个城市的闲置资源,人们的工作和生活方式将因之发生深刻变化。正如分享经济的倡导者瑞恩·格丽(Ryan Gourley)所言:“分享经济从一个城市开始,逐步扩展到一个地区,进而渗透到整个国家,最后形成一个分享的世界”。

企业闲置资源分享,主要指企业分享其闲置资产(例如空间/设备等)或产能,实现生产共享和协作双赢。一方面帮助供方企业在资产闲置期间提高收入,另一方面帮助需求企业“以租代买”降低生产运营成本。

分享经济10大主流行业将呈现三大梯队发展,第一梯队高速成长,以P2P网贷、股权众筹为代表的金融分享和以滴滴出行、Uber为代表的出行分享,占据分享经济总体市场份额90%以上;第二梯队处于成长初期,短租、二手交易、专业/个人服务和众包物流市场规模达百亿级别,是分享经济的中流砥柱;第三梯队处于萌芽期,例如教育共享、私厨、医疗共享、自媒体等。

由于市场潜力大、进入门槛低,目前尚未形成稳定的竞争格局,未来几年分享经济领域的竞争将更加激烈。网络经济具有赢家通吃的特点,部分发展较快的领域将有少数企业独占鳌头。未来十年,中国分享经济领域有望出现5-10家巨无霸平台型企业。

未来,分享经济将出现跨界融合现象。例如,滴滴成为行业代表性企业,在高速成长之后,围绕出行场景构建跨界生态体系,与乐居、觅房等地产平台合作“打车看房”(出行+地产);与马蜂窝合作“胡同专车”,上门接驾及胡同写真(出行+旅游);与阿里健康、名医主刀合作“一键呼叫医生上门”(出行+医疗);与招行合作汽车金融,为滴滴司机提供购车分期服务(出行+金融);入股饿了么,并与餐饮业合作“一键叫小龙虾”(出行+餐饮),等等。

面对分享经济发展浪潮,越来越多的传统企业正在采取不同策略适应并积极参与分享经济,获得新的竞争优势。 如在办公空间分享领域,万豪集团(Mariott)、微软等与LiquidSpace公司开展合作,将其视为一个新销售渠道或办公室预定手段。喜达屋(Starwood)酒店集团也与Desks Near Me公司开展了类似合作。在零售领域,美国最大的有机食品超市全食超市(Whole Foods)与共享物流配送公司Instacart在全美15个城市进行合作,提供1小时到达的配送服务,客户平均采购量迅速上升到之前的2.5倍,每周销售金额增加了150万美元。

许多制造业企业也在积极推进基于互联网的个性化、网络化、柔性化制造模式和服务化转型。宝马、奔驰、奥迪等汽车巨头引入分享经济模式,在以租代售、停车共享等领域已经取得了很好的效果。海尔集团提出了“人人创客”的转型战略,努力推动海尔从制造产品向制造创客转型,以满足当前需求个性化、生产分散化的市场新动向和消费者新需求。徐工集团成立了为道路工程机械用户提供一站式解决方案的综合服务平台——徐工“路之家”工程机械信息服务平台,推动“互联网+”工程机械融合发展。

关于未来的创业投资机会,腾讯研究院基于行业研究认为,教育分享、医疗分享和众包物流等属于比较适合创业者切入的细分领域,属于市场空间大,竞争格局尚不清晰,用户痛点程度大的领域。

其次专业/个人服务、短租、自媒体和私厨。出行领域需要找到现有巨头比较薄弱的细分市场,而P2P借贷和股权众筹受国家政策影响,前景尚不清晰。

分享经济的问题与挑战

监管体制亟待创新。当前占主导地位的经济社会管理制度是建立在工业经济和工业化大生产基础上的,强调集权、层级管理、区域与条块分割等管理方式,注重事前审批和准入。基于互联网的分享经济具有典型的网络化、跨区域、跨行业等特征,快速发展的实践使得许多制度变得越来越不适应。

当前许多新业态游走在监管的灰色地带,如股权众筹;有些创新实践则面临不合理的制度要求,如从事互联网教育的企业被要求配置线下教学用地,否则不予审批;一些地区要求从事网络出行服务的快车、专车需要具有运营资格,等等。如按现有法律和制度要求,多数分享经济模式都有“违法”嫌疑,面临随时都可能被叫停的灭顶之灾。诸如此类的问题还有很多,分享经济的发展对现有的政策、制度、法律提出了新的挑战,也在倒逼监管部门研究、制定适应分享经济发展的政策体系,创新和完善监管方式与手段。

利益调整错综复杂。分享经济发展大大降低了诸多行业的进入门槛,分享型企业拥有显著的成本优势、创造无限供给的能力、趋近于零的边际成本,使传统企业面临巨大竞争压力。在具有排他性的垄断市场中,分享型企业的进入及其快速扩张的发展态势冲击着原有的商业逻辑和经济秩序,直接引发了社会财富和利益的重新分配,不可避免的会遇到来自既得利益者的质疑和阻挠。分享经济可能引发深层次的社会分工与组织变革,涉及的领域之广、人员之多前所未有,协调难度明显加大。

产业发展尚不成熟。分享经济模式下产品与服务的供给方通常是大量不确定的个人或组织,尤其是当前诸多领域的分享经济都处于探索阶段和发展初期,其服务和产品的安全性、标准化、质量保障体系、用户数据保护等方面仍存在不足和隐患。多数企业并未找到有效的商业模式,同质化竞争普遍。多数领域的分享经济模式尚未取得合法性,无法纳入正常监管体系,例如出行领域的专车司机与出租车公司司机、短租领域的个体房东与传统酒店业、私厨领域家厨端与餐饮从业者相比,无需获取各类政府/法案规定的许可证,更多是通过在线注册的方式,由平台进行审核。这样就会导致不公平竞争、税收、消费者权益、劳资关系等许多问题出现。

经验借鉴 网约车 加州模式——加州公共事业委员将网约车平台作为新的公司类型“交通网络公司(TNC)”进行监管。由TNC购买运营牌照,无需个体司机办理,平台进行司机背景审核。 伦敦模式——伦敦政府将网络预约出租车纳入既有的《约租车法案》进行监管,专车平台、司机和车辆三方都向政府申请准入许可证,才可以运营。 税收监管 英国商务部提出简易性税收计划建议,借鉴英国税务海关总署和财政部经验,设计共享经济税收指导,建立在线纳税计算器,帮助有纳税责任的用户计算其在分享经济服务工作中的应纳税额。 2015年前3个月波特兰、阿姆斯特丹、芝加哥、华盛顿等7个地区开始授权Airbnb向房主代收酒店税。 国内途家平台上出租房间均由工商注册,按照住宿业来纳税,途家平台帮个体房东代缴后再将租房收入发放。 |

来源:《新经济导刊》2016年第5期