文章要点

随着中国从制造业大国逐步升级为制造业强国,随着产业链安全自主可控及进口替代的主题不断深化,随着各种产业政策及政府规划的落地,我们看到很多优秀的龙头制造业公司在过去几年完成了股价10倍以上的上扬。进入十四五开局之年,我们会在未来发表一系列文章,用系统的思维和可验证的数据,从行业格局,产品质量,业绩指引,基本面反转,公司的投资者关系,未被市场认知的利好这6个方面,为您筛选中国高端制造领域未来的10倍潜力股。第一家符合我们以上6项筛选标准的公司是世界级玻璃幕墙龙头企业 - 中国建筑兴业。

中国建筑兴业:世界级玻璃幕墙龙头,港股高端制造的遗珠

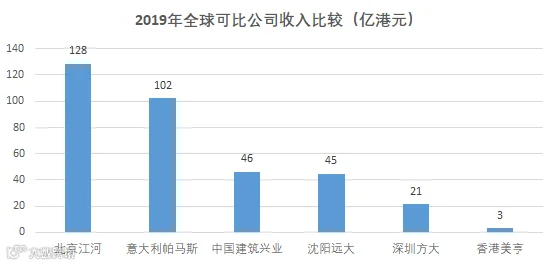

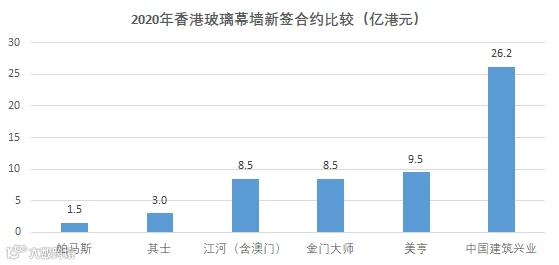

1. 全球前三的玻璃幕墙制造商,尤其傲视港澳市场

10倍潜力股筛选标准一:细分行业龙头。中国建筑兴业是全球玻璃幕墙行业的领导者,规模排名全球前三名,公司业务遍及4个大洲,11个国家,43个城市,在全球累计承建幕墙项目890余座。特别是在港澳市场,其市场份额远远领先其他竞争对手。具体说来,公司在香港商业楼宇的市场占有率达30-40%,在香港高端住宅市场的占有率达15-25%。在激烈竞争的香港市场取得如此高的市占率,体现了公司强大的产品质量,执行能力,及行业地位。

数据来源:公司PPT,本营国际

数据来源:公司PPT,本营国际

2. 国际级的产品质量是公司核心竞争力

10倍潜力股筛选标准二:产品质量达到世界级水准。中国建筑兴业的核心竞争力来自其全球水准的产品质量。我们从公司的客户名单就可以看出其产品竞争力及品牌优势。在香港市场,公司中标的西摩道住宅是香港幕墙历史单价最高的住宅项目,同时,公司依托其双曲异形复杂幕墙技术,中标了市场上最复杂的幕墙项目-香港美利道项目。在内地,公司是苹果店幕墙指定供应商。在海外,公司依靠其超高层玻璃幕墙技术,为世界最高楼-迪拜哈利法塔提供了玻璃幕墙。公司的顶级客户名单,验证了公司的世界级产品质量,这为公司的长期发展提供了根本的保障,是公司区别于其它国内外竞争对手的核心竞争力。

数据来源:公司PPT,本营国际

数据来源:公司PPT,本营国际

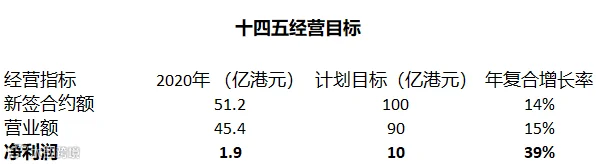

3. 清晰的公司业绩指引为市场提供了信心

10倍潜力股筛选标准三:明确且靠谱的公司业绩指引。公司在2021年1季度业绩上,给出了2021年全年净利润同比增长40-50%的指引,更进一步给出了2025年(十四五末)净利润达10亿港币的指引,是2020年净利润1.9亿港元的5倍以上。我们看到,公司未来5年的净利润增速指引大大高于收入增速指引,这主要受益于公司加大拓展高毛利的内地市场,同时,战略性的撤出低毛利及亏损的海外市场。如果我们假设公司的市盈率大体不变,维持在10-15倍之间,那么对应2025年10亿港币的净利润,公司市值将达到100-150亿港币。相比现在的30亿港币市值,上涨3-5倍;相比今年年初的10亿港币市值,上涨10-15倍。同时,考虑到公司在十四五期间维持40%左右的EPS CAGR, 如果假设市场给与公司的市盈率一个更高的re-rating, 则未来公司的市值想象空间会更高。

数据来源:公司PPT

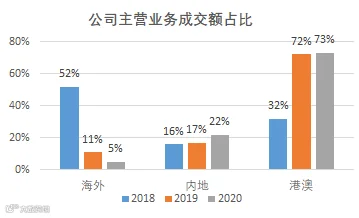

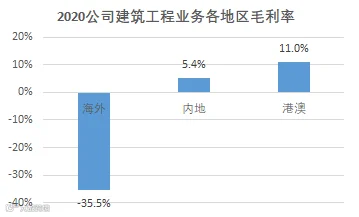

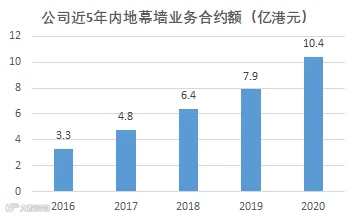

4. 拖累公司业绩的海外业务大幅下降,内地业务开始起航

10倍潜力股筛选标准四:基本面出现结构性根本性反转。公司多年来在海外市场斩获了大量标志性项目,体现了公司的世界级领先的产品质量,为公司积累了很高的业界口碑。但是,受制于海外市场的高成本及执行落地风险,公司在海外的盈利能力始终是整个公司的短板和拖累。进入十四五,公司的战略发生了根本性改变,将继续大幅削减海外的业务,同时战略性的加大内地市场的开拓,利用在海外市场多年积累的口碑和技术,在内地市场攻城略地。我们从公司2021年1季度报告中,已经看到了这个基本面的根本性改变。今年1季度,公司严控海外规模,海外新签订单为0,同时,海外业务收入继续收缩,同比下降15.2%,与之对比,内地业务收入同比增309.6%。我们看好公司巩固港澳,拓展内地,收缩海外的发展方向,这个战略调整将促进公司利润率的持续攀升,为公司的业绩增长带来坚实的保障。

数据来源:公司PPT,公司年报,本营国际

5. 集团重视资本市场的历史记录为市场提供了参照

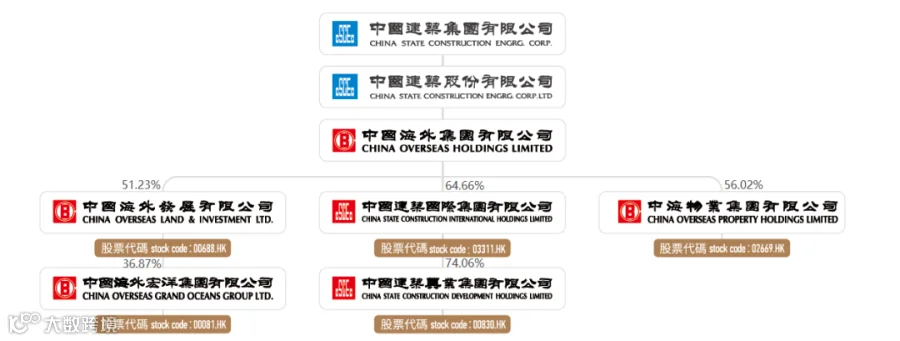

10倍潜力股筛选标准五:公司高度重视资本市场和投资者关系。中国建筑兴业的母公司中建国际,在资本市场开拓及投资者关系维护上具备很好的业内口碑。同时,我们翻看历史记录,中国海外集团旗下的上市公司里,中建国际,中国海外发展,中国海外宏洋,中海物业,都曾经完成过市值从10亿到100亿到几百亿的历史过程。有母公司的强力背书,有兄弟公司的协同效应,有公司自身基本面的支撑,我们对中国建筑兴业的市值增长空间充满信心。

数据来源:公司年报,本营国际

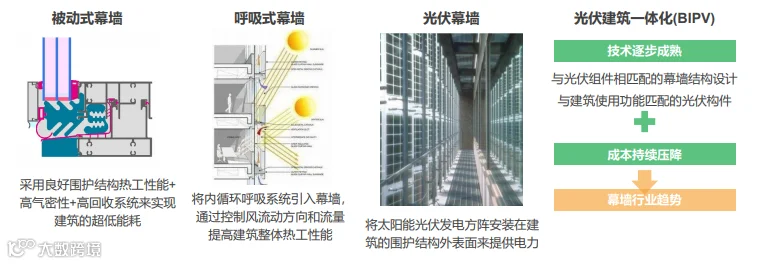

6. 光伏一体化(BIPV)或成为一下个催化剂

10倍潜力股筛选标准六:重要的且尚未被市场充分认知的利好。近期,国家能源局发布了屋顶分布式光伏的重磅利好政策,如果分布式光伏全面铺开后,行业或可迎来万亿级市场规模,我们看到大量光伏及光伏建筑一体化股票表现抢眼。我们认为光伏建筑一体化概念与公司具有相关性,公司的技术与产品未来有望进入这一领域。目前这部分业务尚难以量化,也未被资本市场关注,未来一旦公司的光伏建筑一体化业务成型,将成为重要的市场催化剂。

数据来源:公司PPT,本营国际

数据来源:公司PPT,本营国际

风险提示:订单增速不及预期,国内竞争加剧,国家政策风险。

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关。股市波动与很多因素有关,投资决策是个人基于自己的研究分析所做的决定,本文目的在于事实、观点分享,不构成任何投资建议。本文未经本营和作者书面许可,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用文章的全部或部分内容。本营对任何第三方的未经授权行为所产生的影响不承担任何责任,同时保持实施法律行动的权利。