我们认为,新式茶饮并非大消费行业中的最优商业模型,而奈雪目前也非新式茶饮细分赛道中的第一品牌,行业天性又面临较大的同质化竞争和潮流风险,二级市场配置相关标的须充分考虑安全边际。我们从定性和定量角度分析奈雪,并根据几大关键运营变量,估算奈雪在谨慎、乐观、更乐观情境下的中短期估值分别为160亿、243亿和363亿人民币,对应每股11.30、17.00和25.40港元。与此同时,我们认为,头部品牌若能有效降低新式茶饮消费的尝鲜属性,提升复购属性,该赛道未来将跑出超级大单品和大市值企业。

我们认为,新式茶饮并非大消费行业中的最优商业模型,而奈雪目前也非新式茶饮细分赛道中的第一品牌,行业天性又面临较大的同质化竞争和潮流风险,二级市场配置相关标的须充分考虑安全边际。我们从定性和定量角度分析奈雪,并根据几大关键运营变量,估算奈雪在谨慎、乐观、更乐观情境下的中短期估值分别为160亿、243亿和363亿人民币,对应每股11.30、17.00和25.40港元。与此同时,我们认为,头部品牌若能有效降低新式茶饮消费的尝鲜属性,提升复购属性,该赛道未来将跑出超级大单品和大市值企业。

估值在IPO轮达到283亿人民币的奈雪,上市两日,股价即下探至15.80港元,较IPO定价19.80港元蒸发20%。不难看出,一方面,公司发行定价时没有选择“leave some money on the table”,另一方面,二级市场投资者对新式茶饮企业的估值,存在明显疑虑。我们从定性和定量两方面表达我们的看法。

1、定性分析

(1) 新式茶饮作为消费升级的代表之一(从原料、口感到颜值,并赋予一定的社交分享和情感功能),在中国市场毫无疑问具有发展前景,奈雪的上市也给二级市场增添了新的消费细分板块;但是,就更广阔的大消费行业而言,我们必须指出,新式茶饮并非消费赛道中的最佳商业模型(如果综合考虑收入成长空间、盈利能力、产品生命周期和业绩确定性等维度)。

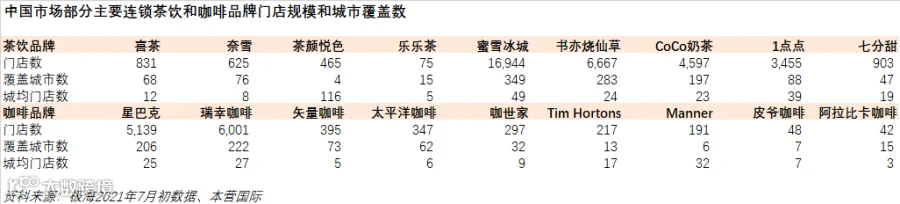

(2) 新式茶饮赛道,奈雪毫无疑问属位列头部品牌,但奈雪并非第一,无论从规模、单店模型,还是品牌号召力等单一指标而言。门店盈利模型方面,喜茶当前优于奈雪。例如,喜茶已经形成喜茶标准店、喜茶Go和喜小茶等高中低三个档次,分别着力品牌形象、外卖覆盖和下沉市场,通过分层打法渗透更多消费人群;而奈雪的门店业态还较为单一,Pro店还在尝试阶段。

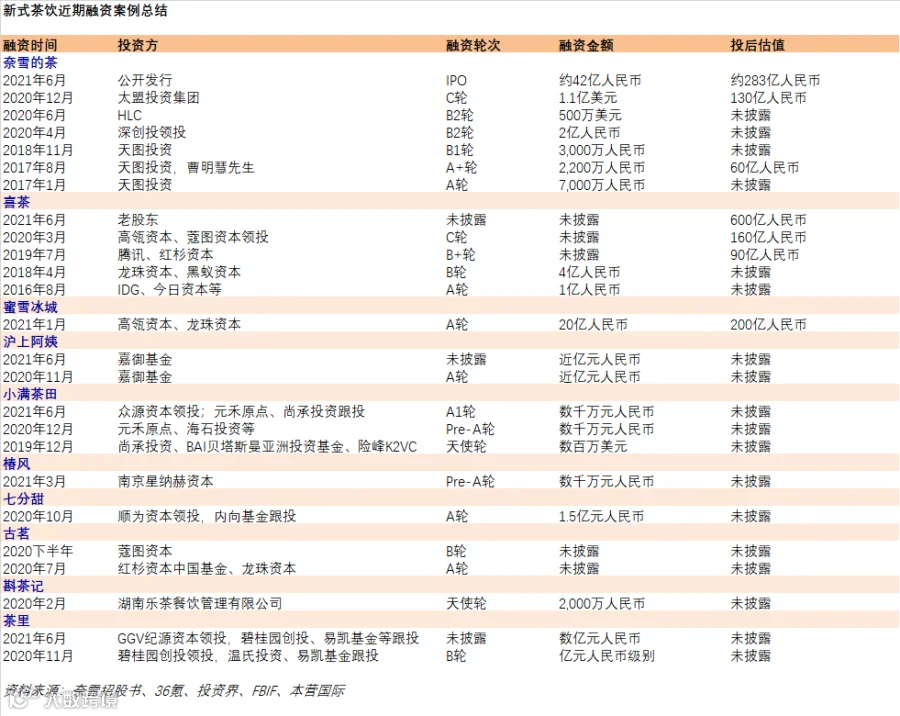

(3) 新式茶饮的行业进入门槛较低,新玩家众多,一个腰部玩家也许不构成对头部品牌的冲击,但是,此起彼伏涌现的腰部玩家作为一个群体在各大商圈与核心办公区域抢位占点,势必分流目标消费人群(各品牌的目前客群重叠度高),稀释和蚕食现有头部品牌的单店营业额,而且多数新式茶饮的单杯容量都达到670ml,还添加鲜果、芝士、珍珠、芋圆等丰富食材,消费者一般都没有一天消费两杯的胃容量。根据不完全统计,今年上半年,新式茶饮有6起融资,除了奈雪和喜茶外,还有沪上阿姨、小满茶田(主打高档水果)、椿风(主打养生茶饮)和茶里(高端袋泡茶)等。

(4) 如我们在3月发布的《初析奈雪》中所指出的,新式茶饮面临很大的潮流风险。一方面,味道好,不代表高复购,也不代表吃不厌,网红到常青品之间需要很大的蜕变;另一方面,新式茶饮的产品本身缺乏壁垒,极易复制,生命周期短,品牌需要高频研发和打造新品,类似“快返”行业,对创新能力和供应链体系具有很高的要求。现阶段而言,新式茶饮整体消费的尝鲜属性高于复购属性。

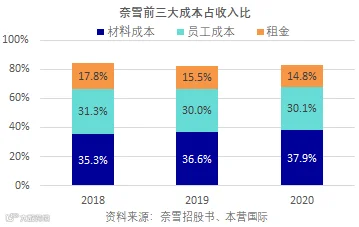

(5) 新式茶饮SKU较多,原料食材(约占收入的30%左右)多样且不少具有季节性,而多数品牌商的原料供应链还在初期筹建和铺设阶段,这会影响持续创新能力和产品成本。我们指出,除了品牌的行业位置外,原料越简单,毛利率往往越高。这也是为什么瓶装水的毛利率大幅高于瓶装果汁;也是为什么美式咖啡容易赚钱,因为一方面喝美式的一定是重度咖啡消费者,另一方面,美式的原材料无非就是咖啡豆和水,不需要手工剥皮、去核、去芯,出杯快且品质稳定,再加上很多咖啡品牌商本身就是咖啡豆的渠道供应商,自然利润高。正如一位十余年餐饮行业人士所指出的,“咖啡产业里豆子的成本,决定了很多价格”。

鉴于新式茶饮并非大消费行业中的最优商业模型,而奈雪也非细分赛道中的第一品牌,同时行业天性又面临较大的同质化竞争和潮流风险,我们认为,二级市场配置相关标的时必须考虑持仓成本的安全边际。

那么奈雪的中短期合理估值区间在哪里呢?我们进入定量分析。

2、定量分析奈雪的中短期估值区间

我们先乐观假设:

(1) 奈雪在展店过程中没有遭遇太大的执行风险,2022年末-2023年年初,门店数量可以顺利达到1,000家规模(2020年末:491家;2Q21:562家;公司招股书披露,2021和2022年计划分别增加300家和350家);

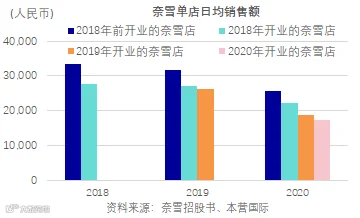

(2) 市场竞争和各大品牌门店之间的相互稀释仍在可控范围,门店平均月流水约为60万(奈雪2020和1Q21的门店日均销售额约为20,000;和星巴克中国门店平均月流水接近);

(3) 假设可持续的门店运营利润率为15%(计入门店运营费用和总部费用);

(4) 给与30倍的市盈率;

(5) 为方便计算,我们暂且忽略台盖品牌,只计算奈雪门店;

(6) 忽略时间折现因素等。

乐观假设下,奈雪千店规模时的估值约为243亿人民币,相当于每股17.00港元。

我们再来看一下谨慎场景和更乐观场景下的中短期估值:

(1) 谨慎假设。因为对客座区和烘焙区(仍有30%新开店提供现场烘焙)的要求,奈雪门店选址的自由度小于竞品,而且各大品牌的选址逻辑基本以商圈为主,黄金位置越来越少,每年300-350家新增门店,等于一天一家,而且全是自营,并非没有压力,管理层也可能需要进一步修改门店模型,尝试坪效更高的小店模型。同时,如前文所提到的,新式茶饮现阶段的“尝鲜”属性偏强,已开出门店保持巅峰状态的能力偏弱,营业额相互稀释的现象普遍存在,尤其在新品牌不断涌现的情境下(行业处于发展初期,有利可图,不断吸引新对手进入)。例如,奈雪早期开业的门店月流水较2019年(并无疫情因素)开业的门店高出27%。我们理解,一方面是奈雪门店和整体新式茶饮门店多了,另一方面是奈雪从深圳家门口开始了全国性扩张,势必面对强势区域品牌的挑战。谨慎情境下,门店扩张有所滞缓,我们假设中短期的门店数量为900(对比乐观假设下的1,000家),门店月流水降至550,000元(对比乐观假设下的600,000元),可持续的门店运营利润率为12%(对比乐观假设下的15%),考虑租金议价能力的提高尚不足以抵消产品同质化和客群同质化带来的营收和坪效压力,运营杠杆中短期内或难以体现。

(2) 更乐观假设。作为新生事物,新式茶饮的红利期尚未结束,依然是增量生意。更乐观情景下,我们假设奈雪的开店速度快于计划,于2023年初达到1,200家(对比乐观假设下的1,000家)。同时通过新增品类(例如:咖啡和预包装零售产品),成功开发新品(例如:保持今年行业内首发油柑产品的势头,挖掘更多既便宜又小众的特色水果,扩大先发优势),以及调整门店业态,不断缩小和喜茶在规模和坪效上的差距。假设保持600,000元月流水的情况下,还可以提高运营利润率至16%(对比乐观假设下的15%),渐渐打消市场对奈雪执行能力和坪效的忧虑,目标市盈率提升至35x(对比乐观假设下的30x)。

根据上述模型推算,奈雪在谨慎、乐观、更乐观情境下的中短期估值分别为160亿、243亿、363亿人民币。影响估值的三大关键运营变量包括:(1) 针对不同消费场景的门店规模;(2) 由创新和常青产品、客户体验,以及品牌溢价一起拉动的门店销售额;(3) 开发上游供应链、降低门店无效面积,以及提高自动化制作流程带来的运营效率提升。

虽然新式茶饮眼下并非大消费赛道中的最佳商业模型,但是千亿规模的新式茶饮行业若能在未来几年呈现更多复购属性,降低消费的尝鲜属性,我们预计,行业将跑出超级大单品和大市值公司。研究消费,我们发现,饮料品类相比食物品类,即液体相对固体,更加容易涌现大单品和常青爆品,比如中国食品饮料最大市值的公司,均为“液体”类,诸如农夫山泉、伊利、茅台等。

作者:Summer Wang, CFA 消费分析师,本营国际董事总经理 (summer.wang@acecamptech.com)

再析奈雪 (2150 HK):奈雪中短期估值160亿-363亿人民币;降尝鲜、升复购属性为长期关键

初析奈雪 (2150 HK):奈雪的关键在于加速扩张,优化门店盈利模型,实现公司层面的盈利

对话维达国际 (3331 HK) 管理层;聚焦创新,卡位高端,发力宝藏品牌

十问康师傅 (322 HK);渠道扁平化、产品规格多元化和产能优化将助力康师傅持续提升市占率和利润率

美妆行业专家访谈精华;善于打造爆品和开创细分品类的美妆品牌有望维持高增长

颐海国际 (1579 HK) 施永宏业绩会分享;我们认为,方便速食进入比拼产品力阶段

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。本文未经本营和作者书面许可,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用文章的全部或部分内容。本营对任何第三方的未经授权行为所产生的影响不承担任何责任,同时保持实施法律行动的权利。

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。本文未经本营和作者书面许可,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用文章的全部或部分内容。本营对任何第三方的未经授权行为所产生的影响不承担任何责任,同时保持实施法律行动的权利。