欢迎来到“原生”时代,旧规则已死

今天我们要谈论的,是一场已经兵临城下、甚至已经深入腹地的战争——一场关于商业物种演化的范式之战。

战场的硝烟,弥漫在“AI原生”(AI-Native)与“AI赋能”(AI-Enabled)这两大阵营之间。

过去几年,尤其是自2023年那场生成式AI的“寒武纪大爆发”以来,几乎所有公司都在谈论AI。传统巨头们豪掷千金,将AI技术像“贴膏药”一样应用到现有业务流程上,美其名曰“AI赋能”。这确实带来了一些效率提升,比如用AI客服替代部分人工,用AI辅助代码编写。但说白了,这只是在旧地图上寻找更快的马,本质上仍是优化,是改良。

然而,在商业世界的另一侧,一个全新的物种正在悄然崛起。它们不屑于修补旧世界的地图,而是直接创造了新大陆。这些,就是AI原生公司。

它们从第一行代码、第一个商业构想开始,就将人工智能置于绝对核心。AI对它们而言,不是工具,不是插件,而是心脏和大脑;数据不是资产,而是血液。它们的企业架构、工作流程、商业模式乃至文化,都如同为AI量身定制的生化战甲,每一个关节都为最大化智能的输出而设计。它们不再满足于“优化”现有流程,而是从根本上“重塑”乃至“消灭”流程;它们不再满足于在现有价值链上“分一杯羹”,而是要“颠覆”整个价值链,重新定义价值本身。

今天,我们将穿越喧嚣的炒作,直抵AI原生公司的内核,探讨它们是如何通过彻底的流程再造完成内部革命,并最终通过颠覆性的价值创造发动外部侵袭的。

对于企业高管而言,这不再是“要不要用AI”的选择题,而是“如何不被AI原生公司颠覆”的生死题。对于投资者来说,这也不是寻找下一个风口,而是理解一种全新的、遵循不同物理定律的价值创造引擎。

战争已经打响,让我们一起走进前线。

01 物种起源:AI原生公司的诞生与核心特征

要理解这场战争,我们首先得搞清楚,AI原生公司——究竟是个什么“物种”。它不是简单的技术迭代产物,而是一种商业思想和组织形态的跃迁。

从“工具论”到“核心论”的演进

AI的发展历史很长,但它在商业世界的角色经历了几个关键阶段。

- 第一阶段:辅助工具时代。 早期的AI,如图形识别、专家系统,是特定岗位的辅助工具,用来提高特定任务的效率。它像一把更锋利的锤子,但工匠仍然是人。

- 第二阶段:流程插件时代。 随着机器学习的成熟,AI开始作为“插件”嵌入到企业的ERP、CRM等系统中,用于预测、推荐和自动化。比如,电商平台的推荐算法、金融领域的风控模型。这时,AI开始优化局部流程,但整个商业大厦的结构没变。

- 第三阶段:AI原生时代。 2023年至2025年间,随着大语言模型(LLMs)和多模态模型的普及,情况发生了质变。算力的提升(得益于NVIDIA、AMD等厂商的硬件创新和云基础设施的成熟(如阿里云、腾讯云提供的AI原生云平台,使得构建以AI为核心的复杂系统成为可能。

AI原生公司就在这个阶段应运而生。它们认为,既然智能可以被规模化生产,那么商业的核心就不再是重复性的劳动,而是智能的决策和创造。它们不再问“AI能为我的业务做什么?”,而是问“围绕这个强大的AI核心,我能构建出怎样前所未有的业务?”。这个问题的颠倒,是区分新旧物种的根本标志。

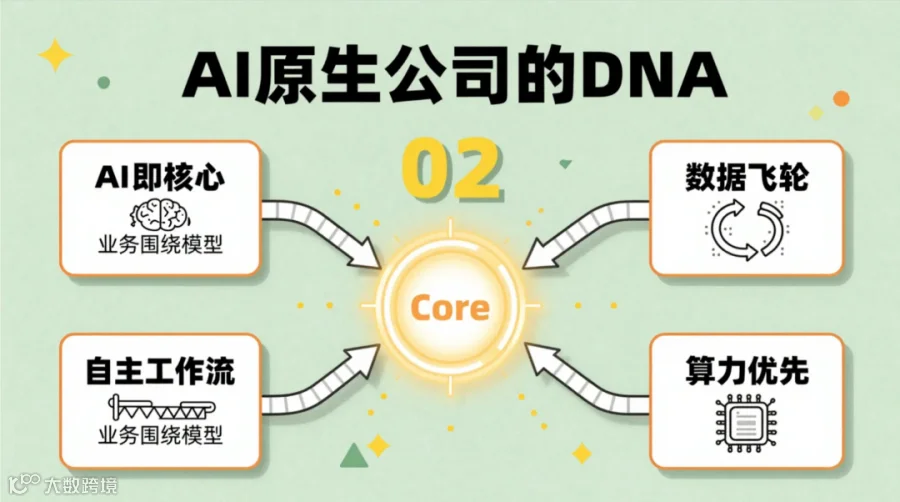

AI原生公司的解剖学:四大核心支柱

解剖一个AI原生公司,你会发现它与传统企业在底层构造上截然不同。主要体现在四大支柱上:

支柱一:AI即核心,而非功能 (AI as the Core, not a Feature)

传统公司可能会有一个“AI部门”,或者在产品中加入一个“AI功能”。但在AI原生公司,整个公司就是一个巨大的、以AI模型为内核的认知系统。比如,AI药物研发公司Atomwise或Insilico Medicine,它们的核心不是实验室里的瓶瓶罐罐,而是那个能够预测分子结构的AI模型。它们所有的业务活动——数据采集、实验验证、商业合作——都是围绕着“喂养”和“利用”这个核心模型展开的。产品本身就是模型的输出,就是智能的直接体现。

支柱二:数据闭环与自进化 (Data Flywheel and Self-Improvement)

AI原生公司对数据的痴迷是刻在基因里的。它们设计的业务流程,本身就是一个完美的数据飞轮。每一次用户交互、每一次服务提供,不仅创造了商业价值,更重要的是产生了高质量的标注数据,用于反哺核心模型,使其变得更聪明。

以AI原生内容创作工具Midjourney或Pika为例,用户每次生成图片或视频,并选择其中一张进行优化时,都在免费为模型提供“审美”数据。这种“越用越强”的自进化能力,构建了传统企业难以逾越的护城河。它们的护城河不是品牌或渠道,而是由数据飞轮驱动的、不断加速的智能代差。

支柱三:自主工作流,而非人类工作流 (Autonomous Workflows, not Human Workflows)

这是最颠覆性的一点。传统企业谈流程优化,是在现有的人类工作流上修修补补。比如,一个审批流程,原来需要5个人,现在用AI砍到2个人。

AI原生公司则会问:为什么需要“人”来审批?为什么不能是一个由AI智能体(Agent)组成的自主工作流?。它们致力于构建能够自主感知、决策、执行和学习的软件系统。例如,一家AI原生的供应链公司,它的系统可能不是“辅助”采购经理决策,而是自主监控全球物料价格、物流状况、市场需求,并自动完成下单、调度和支付。人类的角色从执行者、审批者,变成了更高维度的目标设定者、系统监督者和异常处理者。

支柱四:计算成本优先,而非人力成本优先 (Compute-First, not Human-First Cost Structure)

这一点在财务报表上体现得淋漓尽致。传统软件公司(SaaS)最大的成本是人力,尤其是销售和研发人员。而AI原生公司,特别是那些模型驱动的公司,最大的成本项正在转向算力(GPU租赁或购买)和数据处理。

这带来一个惊人的效应:边际成本的急剧递减。一旦强大的核心模型训练完成,服务一万个客户和一百万个客户,其新增的智能服务成本(推理成本)极低。这使得AI原生公司能以传统企业无法想象的效率进行扩张。有研究显示,AI原生公司达到关键的年度经常性收入(ARR)里程碑所需的时间和团队规模,远小于传统的SaaS公司。这可不是简单的加速,这是跨越式的“跃迁”。

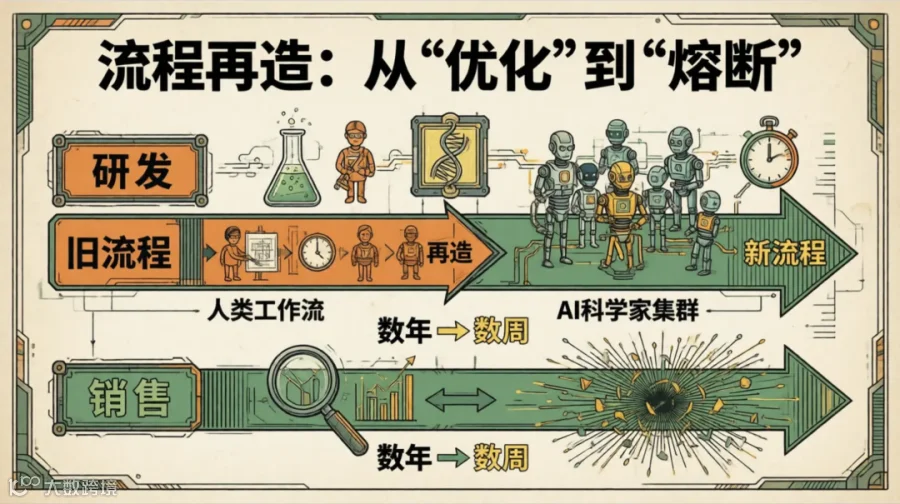

02 流程再造:从“优化”到“熔断”的内部革命

我们将深入AI原生公司的“五脏六腑”,看看它们是如何对传统企业视为金科玉律的内部流程进行“暴力革命”的。它们的目标不是优化,而是用AI原生逻辑“熔断”旧流程,重铸新范式。

研发(R&D):从“人海战术”到“AI科学家集群”

传统软件研发,本质上是劳动密集型产业,依赖于程序员的智慧和“996”的汗水。而在AI原生公司,研发流程被彻底颠覆。

- 需求与设计阶段: 传统模式是产品经理(PM)写文档,开评审会。AI原生模式下,一个AI智能体集群可以直接分析市场反馈、竞品动态、用户行为数据,自主生成产品需求文档(PRD)的多个版本,甚至包括UI/UX设计草图。PM的角色从“写文档的”变成了“与AI辩论、筛选最优策略”的战略家。

- 编码与测试阶段: AI代码助手早已不是什么新鲜事,在AI原生公司,这只是起点。它们追求的是“代码自生成”和“测试自驱动”。研发人员定义好高级逻辑和目标,AI系统负责生成大部分底层代码,并部署另一套AI系统进行全方位的自动化测试,包括功能、性能、安全,甚至用户体验模拟。这使得研发周期从“月”缩短到“天”。

- 药物研发的极致案例: 在生物技术领域,利用AI模型在数十亿级别的分子库中筛选潜在的药物候选物,将过去需要数年和数亿美元的早期发现阶段,压缩到数月甚至数周。这已经不是优化,这是对传统研发流程的“降维打击”。

市场与销售(GTM):从“广撒网”到“手术刀式”精准打击

传统的市场营销和销售,充满了不确定性和资源浪费。AI原生公司则将GTM(Go-to-Market)变成了一门精确的科学。

- 市场洞察: 不再依赖昂贵的市场调研报告和焦点小组。AI系统实时监控全网信息——社交媒体、行业新闻、技术论坛、财报电话会,动态生成对市场趋势、客户痛点和购买意图的深度洞察。

- 内容生成: 从营销文案、博客文章、社交媒体帖子到个性化的电子邮件,AI可以基于对目标客户群体的画像,大规模生成千人千面的营销材料。Midjourney这类工具的出现,甚至让高质量的营销图片和视频素材的生成成本趋近于零。

- 销售自动化: 这才是真正的杀手锏。AI原生销售系统不只是一个CRM。它可以自主识别潜在客户,通过AI驱动的虚拟销售代表进行初步接触和需求挖掘,培育线索,甚至完成标准产品的在线销售。人类销售精英则被解放出来,专注于最复杂、最高价值的战略客户。整个销售漏斗的效率和转化率得到了指数级提升。

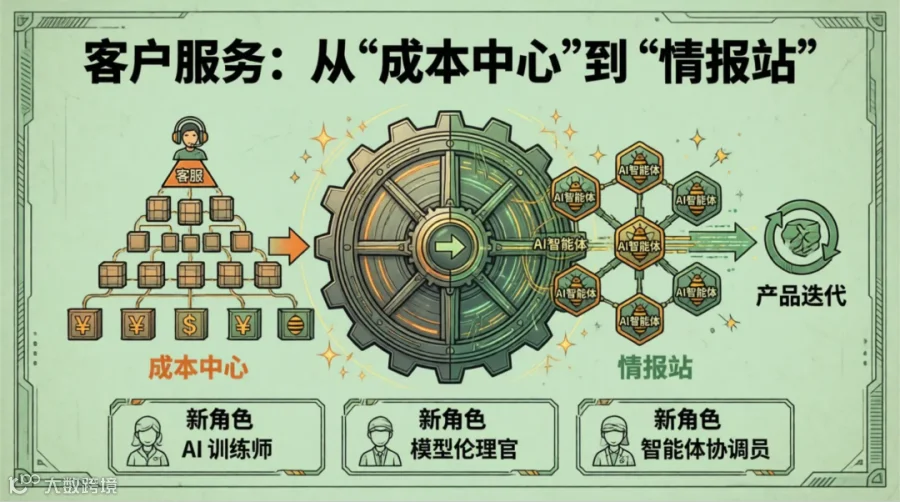

客户服务:从“成本中心”到“价值创造中心”

长期以来,客服部门在大多数公司里都是一个被动的、需要控制成本的中心。AI原生公司彻底扭转了这一局面。

- 从“机器人”到“智能体”: 传统的聊天机器人(Chatbot)基于固定的规则和知识库,本质是“问题匹配答案”。而AI原生的客服智能体,能够理解复杂的上下文,调用公司内外部的各种工具和API,主动为客户解决问题。它不只是“回答”问题,而是“搞定”问题。

- 预测性服务: 更进一步,AI客服系统通过分析用户的行为数据和产品使用情况,可以在用户自己意识到问题之前,就预测到可能出现的麻烦,并主动提供帮助或解决方案。比如,一个AI原生云服务商的系统,可能会在监测到用户的API调用量异常飙升时,主动提醒其可能存在性能瓶颈,并推荐优化方案。

- 价值挖掘: 每一次客服交互,都是一次宝贵的数据采集。AI系统能从海量的对话中,自动提炼出产品缺陷、功能建议、新兴需求和客户情绪变化,实时反馈给产品和市场团队,形成一个敏捷的价值创造闭环。客服部门因此从一个被动的“消防队”,转变成了主动的“情报站”和“创新孵化器”。

组织架构与人才:从“金字塔”到“蜂群”

流程的革命必然带来组织形态的变革。

传统的金字塔式科层结构,是为了管理和协调大规模的人类协作而设计的,信息传递慢,决策效率低。AI原生公司更像一个“蜂群”——一个由众多小型、敏捷、跨职能的团队(或称“Pod”)组成的去中心化网络。

- AI作为中枢神经: 连接这些团队的,不再是冗长的会议和层层汇报,而是一个共享的AI中枢平台。这个平台提供了统一的数据视图、智能分析和决策支持,让每个团队都能像自主的蜂群一样,围绕共同的目标高效协同。

- 新物种的诞生: 组织里出现了全新的角色,比如“AI训练师”、“模型伦理官”、“智能体协调员”。对员工的要求,也从执行特定任务的能力,转向了提出正确问题、与AI高效协作、以及处理复杂和模糊场景的创造力。人与AI不再是主仆关系,而更像是飞行员与他的智能驾驶舱,是共生共荣的战友。

这场内部革命的本质,是用智能密度替代劳动密度。它让AI原生公司获得了恐怖的运营效率和组织敏捷性,为它们在外部市场发动颠覆性攻击储备了充足的弹药。

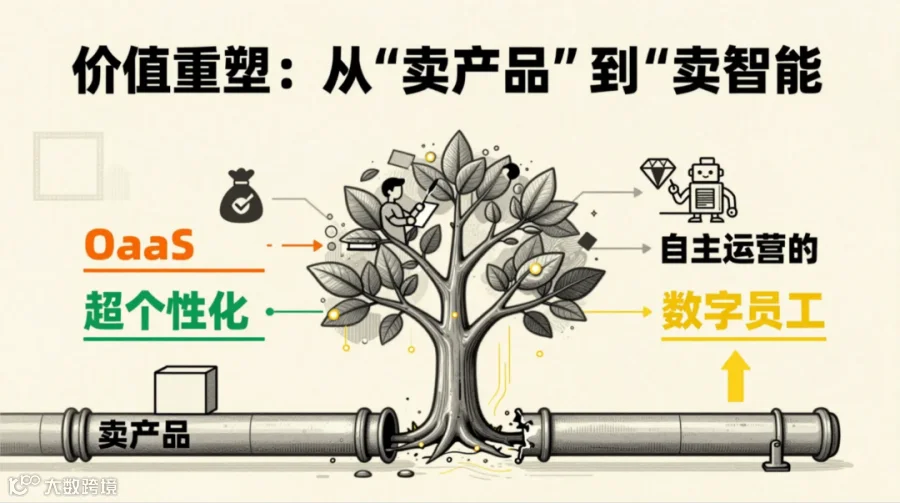

03 价值重塑:从“卖产品”到“卖智能”的外部颠覆

如果说流程再造是AI原生公司的“内功”,那么价值重塑就是它们的“外功”。凭借着极致的内部效率,它们开始以一种全新的姿态,冲击并改写着各个行业的价值创造规则。

商业模式的“核聚变”:三种新兴范式

AI原生公司不屑于沿用旧的商业模式,它们创造了全新的、更能体现“智能”价值的模式。

范式一:结果即服务 (Outcome-as-a-Service)

传统的软件或服务,卖的是“使用权”(SaaS订阅)或“工时”(咨询服务)。客户为工具或过程付费,但不保证结果。AI原生公司则敢于直接“卖结果”。

- 案例设想: 一家AI原生的营销公司,它的收费模式可能不是按月收取软件使用费,而是直接与客户的销售额增长挂钩。它部署的自主营销系统所做的一切——市场分析、内容生成、广告投放——都是为了实现“销售额提升X%”这个结果。实现了,就按约定比例分成;实现不了,收费就很少甚至没有。这种模式将供应商和客户的利益深度绑定,彻底改变了甲乙方关系。

范式二:超个性化与即时创造 (Hyper-Personalization & Instant Creation)

工业时代的核心是标准化、规模化,以降低成本。信息时代实现了一定程度的个性化。而AI原生时代,则将个性化推向了极致,并让“创造”这件事变得唾手可得。

- 代表:Stability AI, Midjourney, Pika。这些公司提供的不是静态的软件工具,而是一个动态的、能够理解你模糊想法并将其即时转化为高质量视觉内容的“创造伙伴”。它们的价值不在于软件功能本身,而在于赋予了数以亿计的普通人过去只有专业人士才拥有的创造能力。它们卖的不是Photoshop的替代品,它们卖的是“人人都是艺术家”的梦想,并通过订阅制轻松变现。

范式三:自主运营的“数字员工” (Autonomous Digital Workforce)

这是最具想象力的模式。AI原生公司开始打包和销售能够执行复杂业务职能的“自主智能体”,也就是“数字员工”。

- 场景: 企业可以像雇佣人类员工一样,“雇佣”一个AI财务分析师智能体。这个智能体可以24/7不间断地监控公司的财务数据,自动生成报表,进行预算分析,预测现金流,并对潜在的财务风险发出预警。它甚至可以与其他智能体(如AI采购员、AI销售员)进行交互,协同完成更复杂的任务。企业按“数字员工”的“工位”或其创造的价值付费。这不再是SaaS,这是“智能劳动力即服务”(Intelligence Workforce-as-a-Service)。

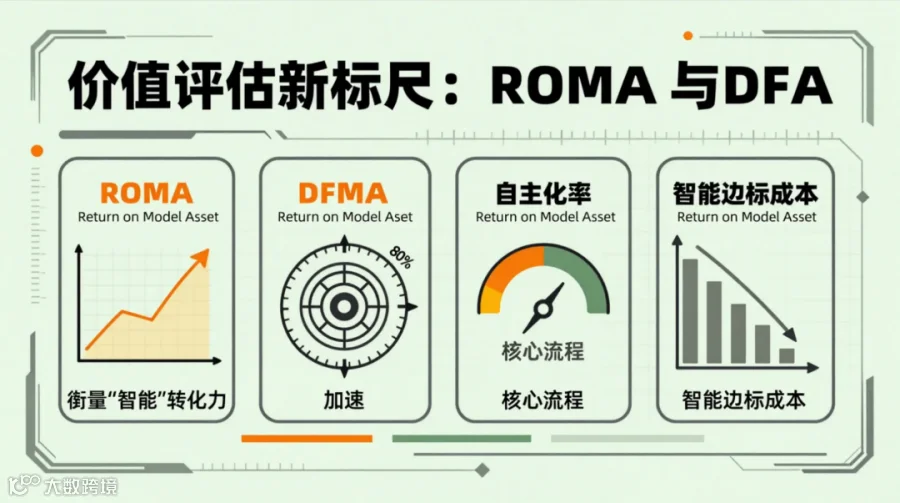

价值评估的“新标尺”:告别传统KPIs

既然商业模式变了,衡量企业价值的标尺自然也要变。对于投资者和管理者而言,继续用传统SaaS的指标(如客户生命周期价值LTV、客户获取成本CAC)来评估AI原生公司,无异于用马车的标准来衡量一架喷气式飞机,会严重失真。

我们需要一套新的价值评估体系,这里我提出几个核心方向:

- 模型资产回报率 (Return on Model Asset, ROMA): 核心AI模型是公司最宝贵的资产。ROMA衡量的是,在模型研发和训练上每投入一美元,能带来多少收入或利润。这个指标反映了公司将智能转化为商业价值的核心能力。

- 数据飞轮加速度 (Data Flywheel Acceleration, DFA): 衡量公司的数据闭环运转的效率。可以是一些复合指标,比如单位时间内新获取的高质量数据量、这些数据对模型性能提升的贡献度等。DFA越高,意味着公司的护城河挖得越快越深。

- 自主化率 (Autonomy Ratio): 指公司核心业务流程中,由AI自主完成的比例。比如,一个电商公司90%的订单处理、物流调度和客户问询都由AI自主完成,那么它的自主化率就非常高。这个比率直接关系到公司的运营杠杆和规模化扩张的潜力。

- 智能边际成本 (Marginal Cost of Intelligence): 每增加一个单位的智能服务(如一次API调用、一次内容生成、一次复杂决策),所需要付出的额外成本。AI原生公司的长期目标,就是通过模型优化和硬件效率提升,将这个成本降至无限趋近于零。

成本结构的“乾坤大挪移”

AI原生公司的崛起,也彻底颠覆了行业的成本结构。正如前文所述,成本中心从“人头”转向了“算力”。

根据对中国几大科技巨头AI业务的观察,阿里巴巴、字节跳动、腾讯等都在基础设施层投入巨额资本开支,以支持其模型研发和应用。这种重资本投入的特性,一方面提高了行业的进入门槛,形成了“算力霸权”;另一方面,也让拥有强大基础设施的云厂商(如AWS, Google, Microsoft, 阿里巴巴, 腾讯)在AI原生生态中扮演了“军火商”的关键角色。

这种成本结构的转变意味着,未来的竞争,很大程度上是资本效率和技术效率的竞争。谁能用更少的算力成本,训练出更强大的模型,并支撑更广泛的应用,谁就能在“范式之战”中占据成本优势,最终赢得市场。

04 案例研究:范式之战的真实战场

理论终须落地。让我们走上几个真实的战场,看看AI原生公司是如何在不同行业掀起惊涛骇浪的。

案例一:创意产业的民主化革命 —— Midjourney

- 战场: 视觉内容创作,一个长期被专业设计师和高昂软件成本统治的领域。

- AI原生打法: Midjourney没有去开发一款“更好用的Photoshop”。它直接跳过了“工具”的思维,提供了一个基于对话的“创意生成引擎”。用户只需要用自然语言描述一个场景或概念,AI就能在几十秒内生成电影级的图像。

- 流程再造: 它彻底“熔断”了传统的设计流程:构思 -> 找素材 -> 草图 -> 建模/绘制 -> 渲染 -> 后期。现在,这个流程被压缩为一步:“想象 -> 生成”。

- 价值创造: 它为全球数千万没有专业技能的用户,赋予了高水平的视觉表达能力。其商业模式极为简洁——按生成量和速度收费的订阅制。它以极小的团队规模(早期据说只有几十人)服务了庞大的用户群体,创造了惊人的估值,这是典型的AI原生高杠杆效应。

- 关键指标:

- 用户增长与活跃度: 其Discord社区的用户数是衡量其影响力的关键指标。

- 付费转化率: 从免费试用用户到付费订阅用户的转化比例。

- 模型迭代速度: V4、V5、V6版本的推出,每一次都带来肉眼可见的质量飞跃,这是其核心竞争力的体现。

案例二:生命科学的“时间压缩机” —— Insilico Medicine

- 战场: 新药研发,一个以“双十定律”(十年时间,十亿美元)闻名的高风险、长周期行业。

- AI原生打法: Insilico Medicine构建了一个端到端的AI药物发现平台。这个平台贯穿了从靶点发现、分子设计到临床试验预测的全过程。

- 流程再造: 传统研发依赖于研究员的经验和大量的试错实验。Insilico的AI平台可以快速识别与疾病相关的新靶点,并生成具有理想药理特性、全新且具有专利性的候选分子结构。据称,它们将某些早期研发阶段的时间从数年缩短至数月。

- 价值创造: 其价值体现在三个层面:1)自主研发新药管线,谋求未来巨大的商业回报;2)与大型制药公司(如辉瑞、诺华等合作,提供AI平台服务,收取技术授权费;3)缩短研发周期,极大地降低了新药上市的成本,这本身就是对人类健康的巨大价值。

- 关键指标:

- 候选药物进入临床阶段的数量与速度: 这是衡量其AI平台有效性的“金标准”。

- 研发管线价值 (Pipeline Value): 其自主研发和合作研发的药物管线的总市场潜力评估。

- 商业合作合同金额: 与大型药企签订的合作协议,是其技术价值在当下最直接的变现。

案例三:云计算的“二次进化” —— 阿里云的AI原生实践

- 战场: 云计算基础设施,这是所有AI原生公司的“基石”。

- AI原生打法: 像阿里云这样的头部云厂商,正在经历一场深刻的“自我革命”。它们不再仅仅是提供虚拟机和存储的“IT房东”,而是进化为提供从底层硬件、AI异构计算、云原生平台到MaaS(Model-as-a-Service)的一站式“AI原生工厂”。

- 流程再造: 它们通过“AI原生云”的理念,优化了整个基础设施栈,以最大化支持大模型的训练和推理效率。例如,Gartner的报告曾指出,阿里云在产业AI的落地方面为世界提供了宝贵经验。它们提供的AI代码助手和AI原生数据库等产品,也是在帮助客户重塑其内部研发流程。

- 价值创造: 它们的价值不再仅仅是节约客户的IT成本,而是赋能千行百业实现“AI原生化转型”。它们通过开放自己的大模型(如通义千问),降低了AI技术的使用门槛,培育了一个庞大的AI原生应用生态。根据IDC和Gartner的数据,它们在AI云服务市场的份额,是其战略成功的直接体现。

- 关键指标:

- AI相关云收入增长率: 直接反映其AI原生战略的商业成果。

- MaaS平台模型调用量与活跃开发者/企业数: 衡量其AI生态的繁荣程度。

- 市场份额: 在公有云IaaS和PaaS市场,尤其是在AI细分领域的市场占有率。

这些案例只是冰山一角,从金融到制造业,从零售到交通,AI原生公司的颠覆性实践正在各个角落上演。它们共同描绘了一幅清晰的图景:范式之战已无处不在。

05 挑战与未来展望:范式之战的终局与新起点

任何一场深刻的革命都不会一帆风顺。AI原生公司在引领范式转移的同时,也面临着巨大的挑战,而这场战争的未来走向,更将深刻影响未来几十年的商业、社会和全球格局。

“原生”的烦恼:三大核心挑战

-

1. 高昂的“出生”成本与算力枷锁: 训练一个世界级的基座模型,需要消耗天文数字般的算力,成本动辄数千万甚至上亿美元。这使得AI原生领域的创业门槛极高,竞争从一开始就可能是“巨头的游戏”。算力正在成为新的“石油”,地缘政治对高端芯片(如NVIDIA、AMD的产品)的控制,可能直接扼住一个国家AI原生发展的咽喉。 -

2. 商业化的“死亡之谷”: 拥有一个强大的模型,和拥有一个成功的商业模式,是两回事。许多AI原生公司,尤其是应用层的初创企业,都面临着如何有效 monetize(变现)的难题。用户可能愿意为新奇的体验付费,但企业客户更看重可靠性、安全性以及可衡量的投资回报率。如何在技术领先和商业成功之间架起桥梁,是许多AI原生公司需要跨越的“死亡之谷”。 -

3. 技术与伦理的“双刃剑”: AI模型的“黑箱”特性、数据偏见导致的歧视性结果、内容生成的知识产权争议、以及自主智能体可能带来的失控风险,都是悬在AI原生公司头上的达摩克利斯之剑。公众和监管机构的审视日益严苛,如何在追求技术极限和承担社会责任之间找到平衡,将是决定其能否长远发展的关键。

未来展望:战争将走向何方?

站在2026年的开端,我们可以预见这场范式之战的几个清晰走向:

- “原生化”浪潮席卷传统行业: 未来几年,我们将看到更多传统行业的巨头,要么通过内部孵化或大规模收购,艰难地完成自身的“AI原生化”转型;要么被新兴的AI原生公司彻底颠覆。这场战争的主战场,将从科技行业本身,扩散到每一个传统领域。正如Gartner的预测,到2026年,超过80%的企业将以某种形式使用生成式AI的API或模型,但这只是开始,真正的壁垒在于组织和流程的原生化改造。

- 从“大模型”到“智能体生态”的演进: 如果说2023-2025是基座大模型的“军备竞赛”,那么2026年之后,竞争的焦点将转向“自主智能体”(Autonomous Agents)。Gartner预测,到2028年,代理型AI将成为主流。未来的商业应用,将不再是单一的App或软件,而是一个由无数个专职AI智能体组成的、能够协同工作的复杂生态系统。能够构建和运营这种生态系统的公司,将站在食物链的顶端。

- “AI原生”基础设施成为国家战略核心: 各国政府和大型企业将愈发清晰地认识到,AI原生基础设施(包括算力、数据、开源模型框架)是21世纪最重要的战略资源。围绕这些资源的全球竞争将日趋白热化。全球AI支出的持续高速增长,印证了这一趋势。根据高盛和Gartner的预测,全球在AI领域的投资和支出在未来几年将持续爆炸式增长,到2025年,仅生成式AI的支出就可能达到数千亿美元的规模。

写在最后:要么原生,要么淘汰

我们正处在一个商业地壳剧烈运动的时代。AI原生公司,这个携带着全新基因的物种,正在以不可阻挡之势,重塑我们所熟知的一切。

它们对流程的革命,不是简单的自动化,而是从根本上移除了人类在重复性认知劳动中的角色,实现了运营效率的指数级跃迁。它们对价值的重塑,不是提供更好的产品,而是开创了全新的、以“智能”为核心的商业模式,重新定义了企业与客户之间的关系。

这场从流程优化到价值创造的范式之战,其本质是一场效率与智能的代差之战。在这场战争中,固守旧有流程和商业模式的“AI赋能”型企业,无论体量多么庞大,都可能像曾经的马车制造商面对内燃机、胶片巨头面对数码相机一样,迅速被边缘化,甚至被历史遗忘。

对于身处其中的每一位决策者和投资者,现在已经没有时间犹豫和观望了。问题不再是“我们应该如何使用AI?”,而是“我们如何才能成为一家AI原生公司?”。

答案或许痛苦,需要壮士断腕般的组织变革和文化重塑。但这是唯一的生路。

因为在这场范式之战中,规则只有一条:

要么原生,要么淘汰。

—— END ——

(都看一年了,还不关注我们吗 ?小心别在数字洪流中掉队哦 ↓)

往期回顾:

1. 2026开年巨献:DeepSeek的新架构默默给AI“地基”动了刀

2. 2025最后一天:别聊AI了,聊聊我们和它挤在同一屋檐下的这一年

3. 从个体效率到集体智慧:微软报告揭示AI如何重塑工作未来

5. 数据要素“国家队”进场!国资委试点构建央企数据流通“高速公路”