文章要点

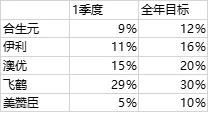

我们调研了华中地区的婴幼儿奶粉经销商,专家主要代理合生元,伊利金领冠,澳优,美赞臣和飞鹤等品牌。各品牌1季度库存在合理水平。1季度动销表现:1)飞鹤在2020年增长43%的基础上,1季度增长近3成,表现突出,继续扩大市场份额。2)澳优和美赞臣1季度动销低于今年的任务,后劲不足。

行业趋势。1)小品牌逐渐淘汰出局,行业向大品牌集中;2)国产奶粉品牌逐步赶超外资品牌,5年前外资品牌主导,现在国产外资旗鼓相当。外资品牌主要在省会以及2-3线城市布局,国产品牌主要在县城乡镇的下沉市场。外资在低线市场拓展遇到很大阻力,需要提高经销商渠道毛利,加大投入,目前还没有看到外资品牌的动作。3)在人口出生下降的背景下,各品牌争夺市场份额,竞争激烈。

各品牌主力价格段集中在200-400元,澳优定位高端,飞鹤中低端。渠道利润方面国产品牌普遍好于外资品牌,飞鹤和澳优领先。飞鹤和澳优的经销商毛利率21%,终端毛利率20-23%。外资品牌如美赞臣经销商毛利率和终端毛利率只有10%。

飞鹤2016-17年左右异军突起,开始抢占国产龙头品牌份额,增长迅猛,每年都有30%以上增长。尽管有疫情影响,2020年同比增长达到43%。专家看好飞鹤品牌, 1)产品品质有提升,2)活动比较多,去年大型路演有1万多场活动,3)品牌宣传投入重金,电视台网络线下广告宣传,地级市乡镇市场的终端门店的招牌门头,店内醒目位置投费用,4)疫情期间能够送货上门,营造品牌正面宣传效果。看好飞鹤在4段婴配粉和成人奶粉的布局,市场需求很大,品牌数量不多,竞争不如1-3段婴配粉激烈。

合生元渠道利润率(12-14%)在国产品牌中较低,主要原因:1)市场营销采用厂家系统,规范营销,会员精准营销,经销商不担心销售。2)渠道费用投入不多,经销商只承担物流配送费,不承担促销员工资。3)渠道铺设全面,渠道管控好。

澳优整体来看不稳定,今年全力冲刺,完成全年的任务有难度。

1) 能立多去年很大变化,人员架构很大调整,营销总监,大区经理换人,去年上半年销售下滑30%,下半年加大促销活动,全年还是没有完成任务,低于任务目标5-10%。

2) 佳贝艾特去年上半年很多地区出现串货,终端价格混乱,有些单品断货,去年销量下滑。去年下半年全力补齐货源,查处串货。今年目标增长30%,终端表现一般,2-3月有促销活动,活动停下来销量上升不明显。

1季度各品牌渠道库存处于良性区间,动销方面飞鹤增长最快,表现亮眼。

图表:专家代理各品牌1季度终端增速和全年任务增速

资料来源:本营国际

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。文章未经作者书面允许,禁止转载。

更多详细信息,请联系:黄锐 / Richard Huang (richardhuang@acecamptech.com)