康师傅1H21业绩解读:

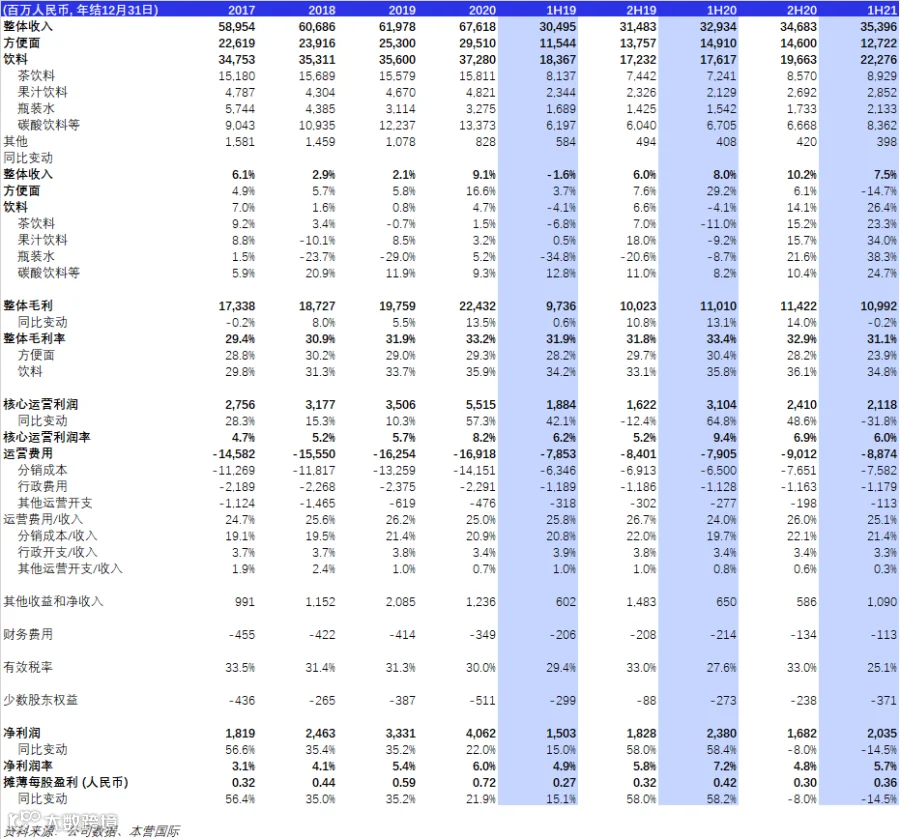

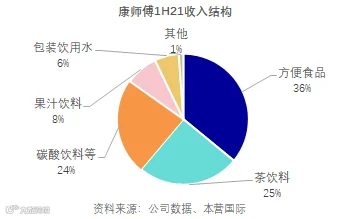

1、康师傅1H21收入同比上升7.5%至Rmb35.4bn。方便面因去年疫情极高基数同比下降15%至Rmb12.7bn(仍较1H19增长10%),销量和销售额市占率分别同比扩张2.5和2.1个百分点至45.4%和47.9%,其中,红烧和香辣牛肉面市场占有率绝对领先,老坛酸菜和藤椒系列相对第二名的市占率较同期增加10个点以上,得益于多价格、多规格、多口味,铺货率提升,直营二阶的进一步落实等。饮料业务表现强劲,同比增长26%至Rmb22.3bn(较1H19成长21%),即饮茶、碳酸饮料、果汁饮料和包装水分别增长23%、25%、34%和38%,1H21碳酸、果汁和包装水市占率分别同比增加0.3、2.3和1个点,2Q21包装水销量市占排名更是升至第4(1H21位列第6),受惠于品牌年轻化以及直营二阶红利持续发酵等因素。

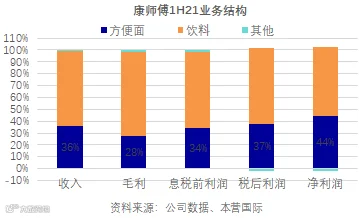

2、利润率方面,方便面EBIT利润率同比下降6.3个百分点至7.0%,因期内棕榈油价格大幅上扬(主因)以及高价袋面疫情后占比下降(次因)造成方便面毛利率同比收缩6.5个点至23.9%(竞争对手统一的方便面业务1H21由盈转亏,运营利润率下降10.1个点至-1.5%);饮料EBIT利润率微升0.4个点至8.6%,因销售成长带动费用率下降,有效抵消毛利率下降1个百点至34.8%(PET粒子成本有所上升)的负面影响。

3、康师傅上半年净利润同比下降14.5%至Rmb2bn,其中,方便面净利润因收入高基数和原物料价格高企同比下降47%至Rmb896m,饮料净利润得益于销售强劲增长和分销效率提升同比上升41%至Rmb1,183m。

4、现金。康师傅1H21经营活动净现金Rmb2.7bn;公司维持净现金状态,1H21约为Rmb7.8bn;自由现金流Rmb1.5bn。

5、特别派息。公司历史上第一次派发中期特别股息,金额达RMB2.5bn,相当于每股HKD0.53,以进一步回馈股东。

公司近期情况更新:

1、因应棕榈油成本压力,和渠道沟通后,公司于7-8月上调大食袋和中价面价格5-14%,出厂价和终端零售价均有上调,目前终端反应不错,提价成功。为了方便面产业和品类更加健康发展,公司作为市场龙头,亦呼吁同行积极响应,一起提价,对冲原材料影响。目前,康师傅旗下约20-30%的方便面产品已完成提价,未来不排除将提价扩展到更多方便面系列。我们认为,提价行为合理果断,亦有助于缓解棕榈油成本高企带来的利润率压力。

2、方便面销售增幅6月开始已经同比转正,7-8月继续增幅有所扩大。公司春节前后因担心疫情卷土重来而增加备货,但动销正常,并无像同行那样额外花费过亿清理库存。同时,汤大师成功吸引到中产阶级,消费者复购率2/3,现已推广到全国(10个月前初上市时,先在全国6个省上架,之后扩展到13个省)。

3、饮品1H21表现超管理层预期,但3Q21面临较高基数,增速较之1H21会有放缓;4Q21仍可期待。

康师傅管理层最新指引:

1、预计2021年收入中高个位数成长(3月指引:中单位数),有机会靠近高个位数。

2、预估2021年全年净利润呈现个位数下滑,考虑到去年政府提供疫情纾困 (好几亿);但是核心利润率预计有所提升,通过提升管理效率、调整结构和提高费用投放精准度等手段。

3、预计下半年棕榈油和PET粒子价格将继续上行走势。

4、公司全年自由现金流将维持在Rmb4bn-5bn之间。

5、公司将继续通过多价格、多规格、多口味产品,满足碎片化渠道下,城镇蓝领、中产阶级、Z世代,以及新农村人口的分层消费需求。

更多交流,欢迎联系Summer Wang, CFA 消费分析师,本营国际 董事总经理 (summer.wang@acecamptech.com)

再析奈雪 (2150 HK):奈雪中短期估值160亿-363亿人民币;降尝鲜、升复购属性为长期关键

初析奈雪 (2150 HK):奈雪的关键在于加速扩张,优化门店盈利模型,实现公司层面的盈利

康师傅 (322 HK) 市占率全线上升,发放特别股息;产品延伸和直营二阶提振业绩

十问康师傅 (322 HK);渠道扁平化、产品规格多元化和产能优化将助力康师傅持续提升市占率和利润率

特步国际 (1368 HK) 新五年战略规划清晰可行,品类优势和国策国潮继续提振中长期市值

九毛九 (9922 HK) 业绩会管理层演讲 - “若同行,定不负”

对话维达国际 (3331 HK) 管理层;聚焦创新,卡位高端,发力宝藏品牌

美妆行业专家访谈精华;善于打造爆品和开创细分品类的美妆品牌有望维持高增长

颐海国际 (1579 HK) 业绩会分享;我们认为,方便速食进入比拼产品力阶段

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。本文未经本营和作者书面许可,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用文章的全部或部分内容。本营对任何第三方的未经授权行为所产生的影响不承担任何责任,同时保持实施法律行动的权利。

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。本文未经本营和作者书面许可,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用文章的全部或部分内容。本营对任何第三方的未经授权行为所产生的影响不承担任何责任,同时保持实施法律行动的权利。