文章要点

1. 三元和磷酸铁锂电池装机量占比目前六四开,但铁锂呈上升趋势,预计2021年成为变化拐点,未来三年铁锂占比或提升至50%

2. 软包电池可能存在机会:尺寸具有较高灵活性,防止爆炸起火的安全性更好,固态电池需使用软包方案,大众、戴姆勒等分别通过国轩、孚能入主软包供应体系

3. Pack方面,第三方独立厂商未来的空间不大,长期来看市场份额将基本由电池厂商、OEM及二者合资公司主导

一、三元及铁锂的占比及趋势

动力电池正极材料技术路线主流包括两种,即磷酸铁锂及三元。

自2016年以来,三元的占比逐渐上升,从2016年的22%上升至目前的60%。现在磷酸铁锂的占比却出现了反弹现象,特斯拉在去年的Model 3标准续航版这款爆款车型上采用了磷酸铁锂方案,此外现在更多的新能源车型的标准续航版本都在采用磷酸铁锂方案,包括五菱宏光Mini EV、比亚迪汉等爆款车型。高镍主要应用于高续航里程车型,目前磷酸铁锂在满足500公里续航里程基本没有太大问题。

预计2021年可能成为磷酸铁锂和三元的发展拐点,磷酸铁锂的性价比短期内来看较高,未来三年磷酸铁锂的占比可能提升至50%。2020年的几大CTP方案中,如CATL的大模组、比亚迪的无模组方案,这些结构创新可使磷酸铁锂方案的能量密度提升10%-15%左右,后续通过结构进一步优化以及负极材料的改进如使用硅碳等的配合,其能量密度或将获得进一步提升。

此外,原材料价格上涨,相比磷酸铁锂,三元电池的成本也会更为敏感。反观三元回归的机会:未来高镍的发展进步,以及高镍的最大痛点——安全问题能否解决。

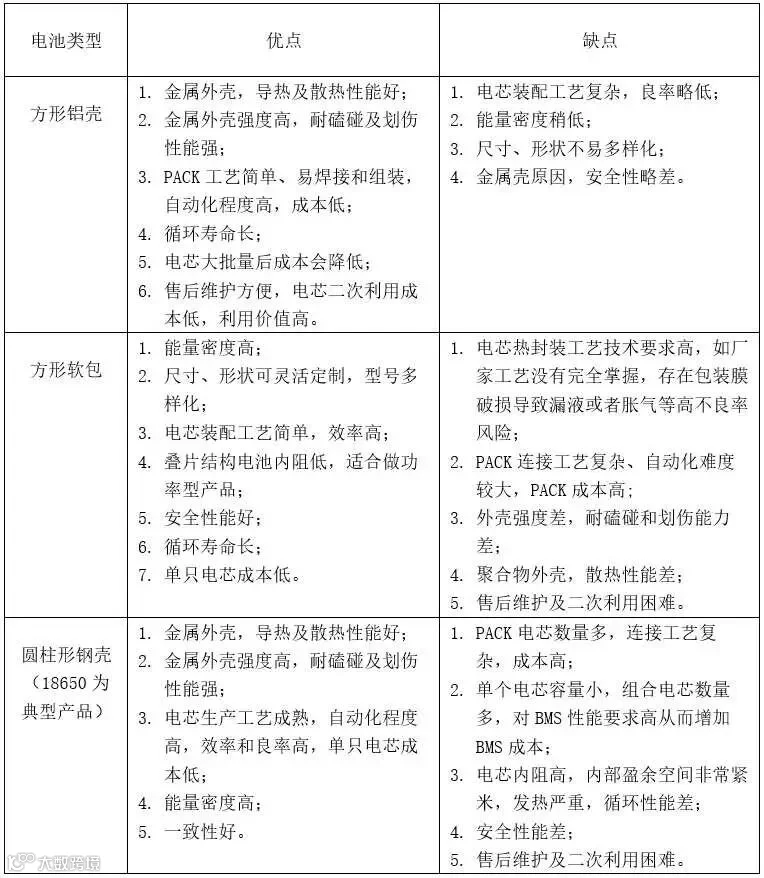

二、包装壳当前情况及未来展望

1. 当前主流方案及未来潜在机会

包装壳主要是方形铝壳、软包装壳及圆柱铁壳,目前主流仍是方形铝壳。乘用车使用方形铝壳的比例近年来不断呈上升趋势。2020年方形比例稍有下降,主要是特斯拉2020年采用LG化学的圆柱方案,使得圆柱占比有所上升。国内主机厂如江淮、奇瑞,使用国轩、力神的圆柱形磷酸铁锂电池。但整体来看,方形仍是主流,而软包在未来或将有所上升。软包在尺寸方面具有较高灵活性,而且在防止爆炸起火的安全方面具有相对优势,但软包的热封装工艺要求较高,容易导致高不良率。此外,固态电池必须使用软包方案,因此若固态电池技术成熟,软包方案的占比将得到提升。由于使用固态电池的车企及研发固态电池的电池厂,相关产品的推出在理想情况下基本在2025年及以后,因此短期内软包方案的使用,主要还是来自比较倾向于软包方案的车企,如大众、戴姆勒,分别通过国轩高科、孚能科技,入主软包电池供应体系。

2. 各种包装壳优缺点对比

3. Pack的未来发展趋势

长期来看,第三方独立pack厂商的空间不大,尤其是头部企业在做大模组和无模组化的结构的趋势下。前些年专业做Pack的厂商,目前很多已经退出,很多pack厂商并没有和整车厂进行合作,如建立合资公司。很多整车厂自己pack做的也不错,而pack厂的产品由于多了一层利润,因此整车厂不再愿意外购。完全独立的第三方pack厂,无论是和上游电芯厂还是和下游整车厂,都很难生存下来。Pack市场长期来看,电池厂可能会占据大约一半的市场份额,OEM大约少一半的份额,剩余的由电池厂与OEM的合资公司来做,如上汽和宁德时代的时代上汽等。

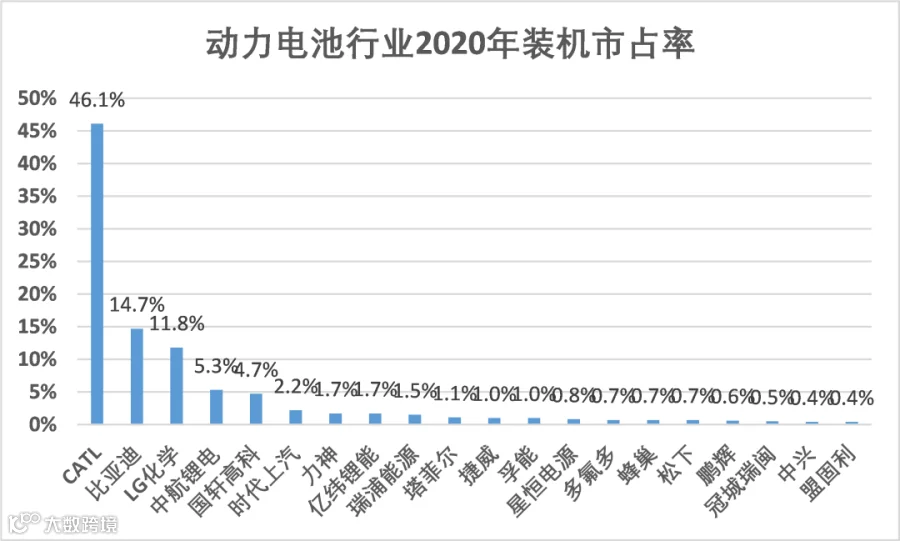

三、行业装机量最新情况

2020年动力电池装机情况,依旧是强者恒强。CATL、比亚迪仍是一线双寡头。前十名的企业中,出现了一些以前排名较低但增速较快的公司,如中航锂电上升较快。

2021年2月的最新动力电池装机情况来看,宁德时代、比亚迪、LG化学仍占据前三位。关于三元和铁锂的占比:

CATL在今年2月的动力电池装机量中,三元占比55%,铁锂占比45%;

比亚迪则是三元占比1/3,铁锂占比2/3,与比亚迪2020年三元占比更高的情况相比发生了反转,2020年比亚迪基本只有汉这一款车型配备铁锂电池,而2021年比亚迪各车型开始逐步切换为铁锂,铁锂占比开始超过三元;

LG化学由于是专供特斯拉长续航版本,因此装机量全部是三元电池。

四、企业当前降本主要途径:

在目前各种原材料持续上涨的背景下,中游动力电池企业降成本保利润的策略包括:

1. 技术角度

电芯层面:尽量使用LFP电池、三元电池开发高电压高银&低钻无钻替代方案,隔膜改用PP材质的,负极人造石墨使用石油焦类产品,粘结剂和导电剂等辅料降低用量。

PACK层面:大模组或者无模组,比如:比亚迪的刀片、CATL的CTP、国轩的JTM。

2. 供应链角度

材料和设备能国产替代的全部国产替代。

产业链上游延伸布局或入股供应商提前锁量备货并优惠价拿货。

材料和设备开发多家供应商比价,非主流供应商评估达标后也会大批量采购。

储能和二轮车等市场对电池性能要求低的应用场景,使用降级的原材料,比如碳酸锂使用工业级的。

3. 其它方面

规模效应角度:扩产能、提良率、提效率、提高产线自动化程度,节能降耗,降低每GWh产能投入成本。

产能利用率提高:新建产线考虑兼容性和柔性,不同化学材料、不同尺寸、不同应用场景产品可在同一条产线上灵活切换生产,客户包的专线除外。

动力电池全生命周期利用:梯次利用和材料回收尽可能发挥电池剩余价值,长期摊薄一次成本。

五、行业合作模式

TOP10电池芯企业供应商中,TOP1 CATL下游配套客户约50家,主要集中在特斯拉、蔚来、小鹏和上汽等企业,客户占比较为分散;TOP2比亚迪绝大部分电芯自产自销,TOP3 LG化学绝大部分电芯供给特斯拉。

TOP10车企采购商中,TOP1特斯拉搭载的电芯一多半来自CATL,其余来自LG化学,TOP2比亚迪全部搭载自家电芯,TOP3上汽集团搭载的电芯主要采购自CATL、国轩高科、时代上汽。

此外,电池厂商和电池供应商也会有联合开发。以宁德时代与其供应商为例,二者存在联合开发,关于专利权归属,由于宁德时代研发实力较强,很多时候是在指导联合企业去做,且对机理、方案都较为熟悉,因此专利权一般归属宁德时代。很多供应商或二线企业,比较具有和宁德时代联合研发的意愿,尽管或许并不能实现太多盈利,但如果研发成功便可以借此打开更多市场。

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。文章未经作者书面允许,禁止转载。

更多详细信息,请联系:吕方/Michael LU (Michael@acecamptech.com)