我们认为,中国现制茶饮市场的排名座次,尚存变数,眼下说强者恒强,为时尚早,千亿级别的高速增长市场,在不同价位和细分品类,有希望跑出多个品牌,未来极有可能呈现一超多强的格局。我们理解奈雪的商业逻辑是,(1) 通过不断开店,提高渗透率和网点密度,快速扩大销售规模和市占率;(2) 通过强化供应链和数字化,提升运营效率,优化单店利润率模型;两者并驾齐驱,助力奈雪成为代表中国茶饮文化的头牌之一,对标咖啡品类中的星巴克。未来两三年,奈雪的关键在于坚守品牌初心的同时,加速门店扩张,优化门店盈利模型,并实现公司层面的盈利。

I. 奈雪的商业逻辑

我们理解,奈雪的商业模式和发展逻辑是,(1) 通过不断开店,提高渗透率和网点密度,扩大销售规模和市占率;(2) 通过强化供应链和数字化,提升运营效率,优化单店利润模型。两者并驾齐驱,助力奈雪成为代表中国茶饮文化的头部品牌,对标咖啡品类中的星巴克。

1、快速展店,提高渗透率和门店密度,快速扩大市占率

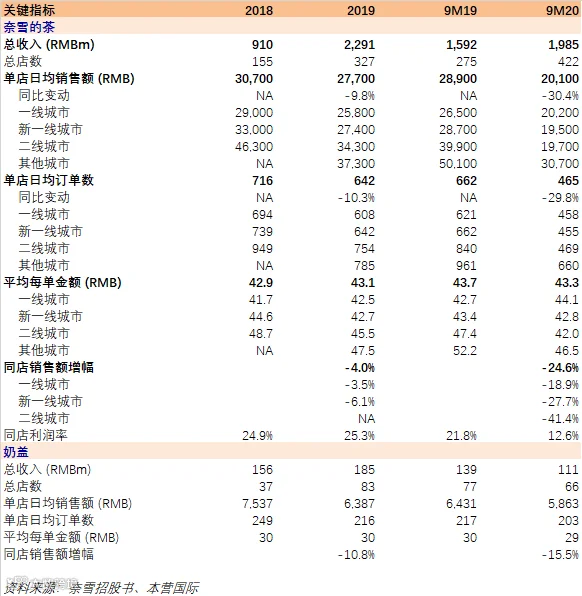

中国现制茶饮行业正处于跑马圈地的扩张期,各大品牌纷纷快速开店,加密现有区域,渗透新区域。奈雪茶饮店销售额2019年和9M20分别同比增长152%和25%,增幅全部来自门店扩张 (+111% / +53%) 下的订单量增长 (+151% / +26%) ,每单金额则持稳于43元附近。

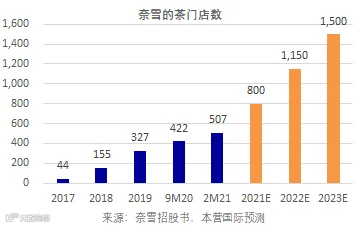

我们认为,门店规模方面,奈雪的短期目标或是追上喜茶,长期目标则是对标星巴克。1999年进入中国市场的星巴克目前已在中国内地200个城市开设逾4,800家门店,均采用公司直营模式。根据奈雪招股书,奈雪计划2021-23年在一线和新一线城市分别新开300、350和350家左右门店,其中70%为奈雪Pro店(取消现场烘培,缩小店面)。截至2M21,奈雪在70多个城市运营507间奈雪茶饮店,其中奈雪Pro有14家,分布于7个城市。

我们认为,扩张速度非常重要,(1) 领导品牌必须具有一定的物理规模,从而提升市场占有率和品牌影响力;(2) 市场上理想的门店位置有限,若被其他品牌抢占,则易陷入被动局面;(3) 虽然店数增多,势必分流和稀释现有门店的消费群体和订单量,但是区域内门店加密便于提升采购规模和配备中央厨房,提高单店利润率。

根据我们访谈的奈雪专家透露,目前头部茶饮品牌的市场开发人员多是出身麦当劳、星巴克和永和大王这样的连锁餐饮,开店模型类似,基本上会对标同等商圈内同等类别或级别的品牌,诸如以星巴克、海底捞、喜茶等门店的历史营业额作为参考,预估新店开业后营业额,然后只要门店位置符合工程条件,就会推进,新店开出后,实际销售额和预估营业额差距一般在10%上下。同时,华东市场竞争尤为激烈(喜茶和乐乐茶为主要竞争对手),消费者见多识广,口味挑剔,奈雪华东区门店的月流水大概在80-95万之间,低于奈雪华南区域。根据专家介绍,高度连锁化后,单店销售额都会降低,星巴克也从最初100-120万月销降至目前的月均60万。

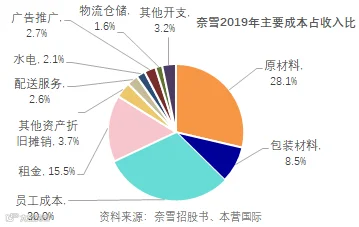

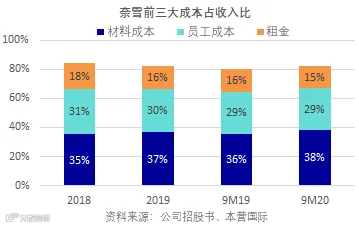

奈雪的前三大成本开支分别为:材料成本、员工成本和租金开支。我们分析,从成本端提升门店利润率,有三条主要途径:

(1) 强化供应链,提升数字化运营程度。例如,进入上游,自建茶园,产地直种直采,去掉中间商;构建包含核心指标和对应权重的采购系统,提升原料标准化品控,降低采购过程中的人为因素;透过大数据,精准预测原材料需求,为门店匹配最佳用料和配置自动订货,降低损耗率等。我们认为,持续构筑和强化数字化供应链,将循序渐进优化门店利润率。

(2) 降低人工成本。根据奈雪招股书数据,员工成本约占收入的30%左右。我们认为,这部分源于现制茶饮SKU多,制作工序多,不像咖啡,SKU少,制作流程相对简单,标准化程度高,所以星巴克门店可以配备非常精简的人员。据行业人士透露,一家奈雪标准店需要30人(之前为40人),包括茶饮组三班制,每班7-8人,烘培组两班制,每班2-3人。配备中央厨房后,负责烘培产品的店员配置可以大幅减少或取消,这样奈雪标准店就可以减少4-6人。另外,也可采用更多智能设备,让机器取代人力负责重复程度高的繁琐工作。

(3) 降低租金。根据奈雪招股书数据,2019年和9M20的租金占比超过15%。我们认为,一方面,奈雪可以借助不断扩大的品牌竞争力,获得更好的租赁条款,尤其是二线城市。根据行业人士分享,二线城市的租金扣点可以控制在10%以内,有利于缩短回本周期。另一方面,优化和减少前场后店的门店模型,缩小单店面积,例如挪走现场烘培(即2021-23年将大力开设的奈雪Pro店设置),通过区域中央厨房来完成烘培产品的主要步骤,门店只负责最后的烘烤步骤。目前,奈雪仅在深圳设有中央厨房,华东和华北等地区还没有。

我们认为,奈雪的单店盈利模型存在继续优化的空间。

1、扩张茶饮店网络,提高渗透率(用于门店网络扩张初始成本、租金、店员招聘培训等);

2、布局数字化运营,提升运营效率(用于开发经营和管理系统数字化基础设施;配置各类智能设备;招募智能决策、电商和供应链方面的IT专家等);

3、供应链和渠道建设(在不同城市新建5个中央厨房,支持Pro店扩张;为零售产品扩展线上新零售渠道等);

4、运营资金和一般企业用途等。

II. 高端现制茶饮两大头部品牌喜茶和奈雪比较

我们认为,奈雪和喜茶的相同点包括:

1、两大品牌均有效贴合中国市场饮料消费高端化、健康化的趋势。奈雪和喜茶都采用了更加天然和优质的食材,以时令鲜果和鲜榨果汁取代糖浆和浓缩果汁,以优质茶叶替代茶粉作为茶底,以鲜奶和芝士代替奶精奶粉等,满足消费者对饮品的更高口感要求。同时,因追求健康和低糖成为越来越多消费者的诉求,两大品牌都提供零卡糖,以及“少糖、少少糖、不另外加糖"的用户选项。根据《喜茶2020年度报告》,2020年,“少甜”和“少少甜”用户占比分别增加6.1和3.0个百分点,两者合计占比56.6%;根据《2020新式茶饮白皮书》,近七成消费者选择降低糖度。

2、喜茶和奈雪均是品牌思维,非简单追求流量。两者相当重视产品研发,不断打造品牌内核和输出品牌文化,强化消费者心智。尤其这两年,通过很多跨界联名活动(例如:奈雪和瑞典OATLY联名推出燕麦拿铁;喜茶和盒马联名推出芝士豆乳和阿华田波波青团,和代餐品牌WonderLab推出喜茶口味代餐奶昔,和百雀羚联名进行线下快闪活动等),渗透新消费人群,维持品牌动能,致力将品牌沉淀为一种生活方式(时尚、灵动、愉悦、健康)。

3、喜茶和奈雪旗下门店目前均为直营模式,未有开放加盟,以强化对品牌、产品品质和门店经营细节的管控。

4、零售化扩张。两大品牌均利用品牌影响力,推出零售产品,诸如一周茶包、瓶装气泡水、预包装甜点、休闲零食等,从而切入电商渠道和和线下商超便利店,开辟新的使用场景。例如,2020年下半年,喜茶推出“喜小瓶”葡萄味、西柚味和桃香味无糖气泡水;奈雪也相继推出柠檬味和白桃味零糖气泡水。目前,零售产品并非喜茶和奈雪的主要收入来源,而是有效的品牌延伸,中长期可以帮助品牌覆盖更多的渠道、场景和需求,带来增量客流和收入。

5、参与建立行业标准。2020年11月,奈雪和喜茶等新式茶饮品牌积极响应中国连锁经营协会 (CCFA)号召,携手组建CCFA新茶饮委员会,共同建立新式茶饮新标准,包括产品标准、制作工艺标准,和产品原料标准等。预计2021年可以完成第一批新式茶饮产品标准的制定,初步包括水果茶、鲜奶茶、气泡茶、冷泡茶和奶盖茶五种。我们认为,参与制定行业标准,有利于头部品牌扩大优势,占领行业制高点。

奈雪和喜茶的差异点包括:

1、品牌基调而言,喜茶给人感觉更加年轻活力、充满创意,主打茶饮的日常化,务实高效;奈雪则更为温馨美好,更讲究空间体验。

2、主打用户画像非常接近,但相对而言,喜茶客群更加年轻,且男性占比略高;奈雪因有烘培产品,覆盖的用户年龄层更广,拥有更多家庭用户。

3、门店坪效方面,喜茶更高,单店盈利能力亦强于奈雪。一方面,喜茶的标准店面积约为100-150平米;奈雪标准店则为180-350平米,且因为“前店后厂”模式,门店选址自由度小于喜茶。同时截至2020年,喜茶的700家门店中,近200家是喜茶Go店,面积仅为50-80平米,主打老会员的外卖效率。不难计算,奈雪在门店扩张速度和盈利能力方面均逊于喜茶。另一方面,喜茶在数字化运营方面也略领先于奈雪。例如,喜茶通过算法帮助消费者节省线上排队时间,对外卖订单提供实时配送动态,降低用户等待焦虑,优化客户体验;自主开发可整合不同来源的自主叫号系统,提高门店工作效率。喜茶的数字化团队2018年已经有100多人,奈雪则于2020年开始搭建。

III. 现制茶饮赛道简析

1、行业空间

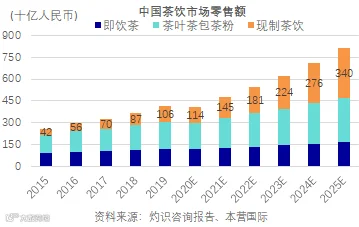

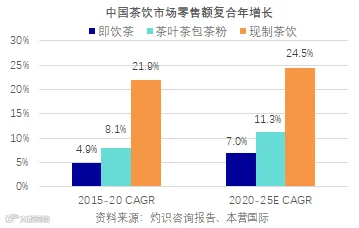

根据灼识咨询数据,2020年,中国现制茶饮市场的零售规模达到1,136亿元人民币(同期包装茶饮零售额:1,200亿元),预计2020-25年复合年增长24.5%(包装茶饮:7.0%),到2025年达到3,400亿元市场规模(包装茶饮:3,018亿元)。我们认为,现制茶饮的快速发展主要受益于:

(1) 消费升级下消费者对饮品品质和多元性提出更高需求,现制茶饮尤其是中高端茶饮品牌,为了追求好味,在食材选择上有明显的升级,以优质茶叶作为茶底,大量采用时令新鲜水果、优质鲜乳和进口芝士,优质材料叠加每周推新,吸引消费者高频购买。根据《2020中国新茶饮行业发展白皮书》的调研结果,71%的消费者在选购新式茶饮产品时,会把产品品质作为考虑因素。

(2) 精神消费。新社交媒体和短视频的推波助澜,令年轻消费群体越发将购买茶饮,作为追求潮流、奖励自己、享受空间的一种精神消费,愿意为体验支付溢价。

(3) 线上外卖业务的迅速普及,和外卖服务区域的不断扩大和下沉,令消费者购买和触达现制茶饮变得相当容易。根据灼识咨询统计,2020年通过外卖实现的现制茶饮产品销售额约占整体零售额的25%(预计2025年超过33%)。

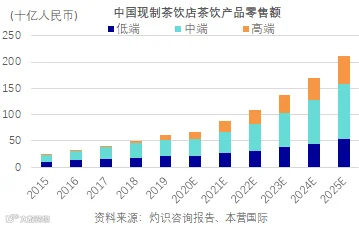

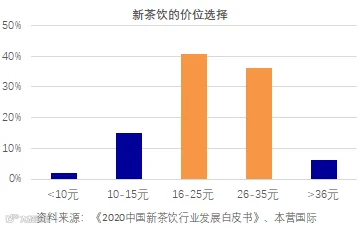

根据灼识咨询数据,2020年中国现制茶饮市场的60%消费额来自现制茶饮店,约为666亿,预计2020-25年复合年增长25.9%(高端/中端/低端:32.2%/26.7%/20.0%)至2,110亿(高端/中端/低端占比:25%/50%/25%)。截至9M20,中国约有34万家现制茶饮店,其中高端现制茶饮店约为3,200家(单杯茶饮产品零售均价>20元)。

目前,各大现制茶饮品牌,无论头部还是腰部品牌,都在积极开疆拓土,希望成为全国品牌或者强势区域品牌。购物中心渠道外,办公区域和高密度社区会成为今后几年头部品牌的开发重点,从而进一步提升物理规模,全面触达消费人群和消费场景。

颇为有趣的是,不仅仅是高端品牌,中端和低端品牌也在积极投资品牌格调,塑造品牌文化。我们认为,这主要是随着渗透率提升,新茶饮市场的竞争日趋激烈,品牌生意才更持久。

零售在于细节。成本端方面,各大茶饮品牌日益重视供应链建设,因新茶饮的食材较为多样性,数字化和智能化供应链将优化原料的采购、库存、仓配和门店使用,降低损耗和成本,进一步优化单店盈利模型。

3、竞争格局

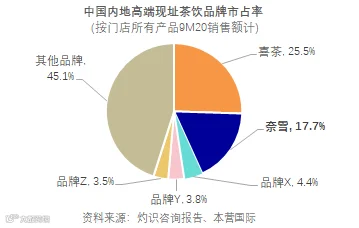

高端现制茶饮市场,前五大品牌合计市占率约为55%,得益于头部品牌的先发优势、数字化布局、品牌影响力等。但我们认为,中国整体现制茶饮市场目前的排名座次,尚有存变数,现在说强者恒强,为时过早。千亿级别的市场,有希望跑出多个品牌,未来极有可能呈现一超多强的格局,根据不同价位和细分品类。

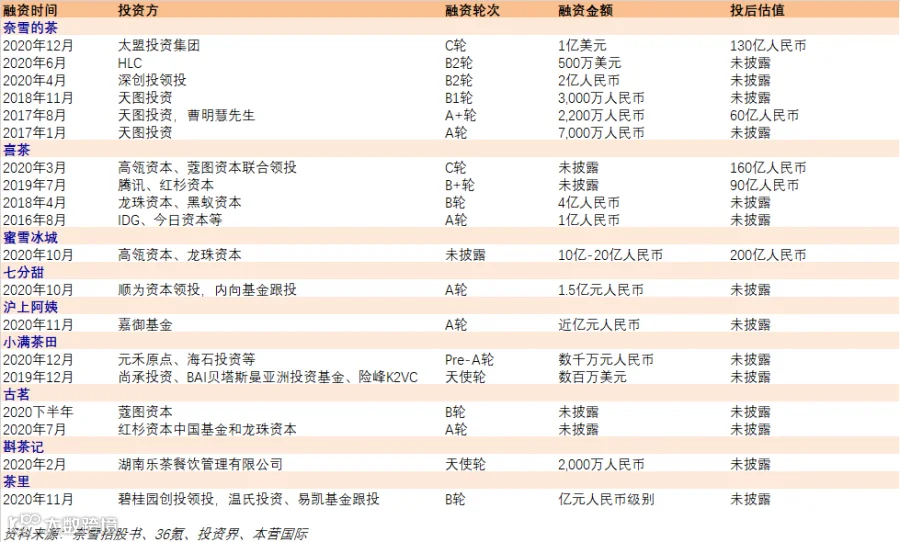

4、 近期融资案例回顾

据我们不完全统计,2020年,新式茶饮有10多起融资,不仅包括现制茶饮头部品牌,也包括腰部品牌;不仅有高端品牌,也有性价比品牌;不仅局限于现制茶饮,也出现了新式茶包品牌。

(1) 竞争和潮流风险。热闹的现制茶饮赛道已经吸引了众多资金和品牌入局。但是,现制茶饮服务的是C端,需求多元、喜好变化迅速、品牌淘汰率高。现制茶饮门店密集度高的地区,各品牌间销售互相蚕食的现象非常明显,且伴随茶饮门店的高速扩张,同店销售呈现下降。这说明,茶饮行业新品红利期短,消费者的新鲜劲一旦过去,对茶饮的消费热情会趋于平缓。品牌商需要不断研发新品,提高口味壁垒,提升品牌黏性,避免品牌钝化、打造常青品牌是一个长期和艰辛的过程。即便诸如奈雪这样的头部品牌,在净利润方面,也是亏损的。

根据我们访谈的行业专家透露,喜茶刚在南京开店时,月流水可以达到150万;随着城市内现制茶饮网点加密(不仅是奈雪品牌),现在的奈雪单店平均流水降至95万左右。根据负责前期开发的行业专家介绍,奈雪和喜茶开在同一商圈购物中心,与没有构成直接竞争相比,两个品牌的单店销售都会降低10%左右;如果是奈雪、喜茶和乐乐茶三者开在一起,则相互蚕食度更高,销售额会降低20-30%。我们认为,这主要因为:品牌之间目标消费人群的重叠度高,身处同一商圈,势必分流;虽然重视研发和推新,但是不同品牌的茶饮产品仍具有一定的同质性。

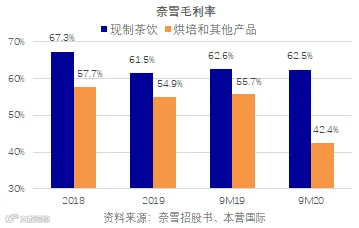

(2) 原材料成本压力。目前,材料成本是现制茶饮门店的最大成本。在绝大多数品牌的供应链体系尚未完全建立起来之前,主要原材料成本上扬(诸如当季水果、乳制品、茶叶等)势必对毛利率产生负面影响,尤其是对重视产品品质的头部茶饮品牌而言。

(3) 整体宏观消费环境。现制茶饮并非绝对刚需,经济下滑、收入预期不振时,消费者可能减少对现制茶饮,尤其是高端现制茶饮的购买,转而选择包装茶饮或者降低消费频次。如果疫情反复,也会极大影响到店消费。根据《2020中国新茶饮行业发展白皮书》,到店线下消费占比68%,依然占据主导。

(4) 食品安全。产品质量和安全是现制茶饮连锁店的生命线。现制茶饮品牌商在原材料采购、仓储物流、现场制作等任何一个环节出现纰漏,都将对品牌形象和门店销售构成巨大打击。

IV. 奈雪公司背景

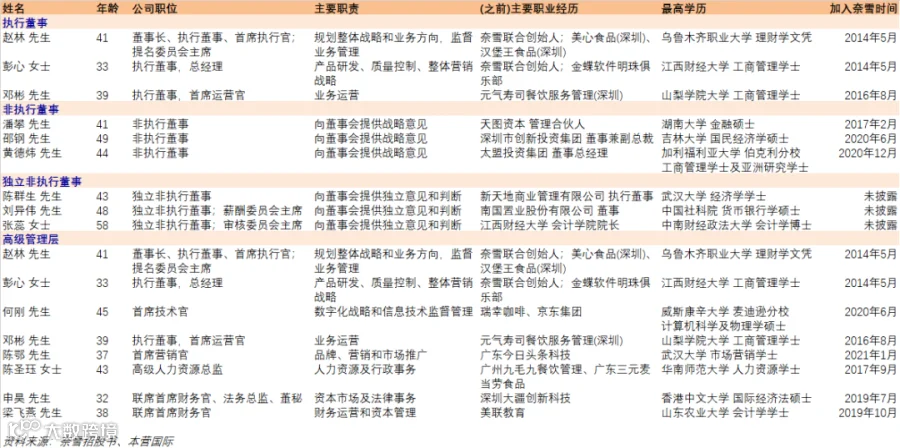

奈雪的茶由夫妻档赵林先生和彭心女士于2014年共同创立,致力于打造中国领先的高端现制茶饮连锁品牌。2015年,首家“奈雪的茶”茶饮店在深圳开设;至2021年2月,奈雪已在全国60多个城市的购物中心、写字楼和社区拥有500多家直营门店,为消费者提供现制茶饮和烘培产品。

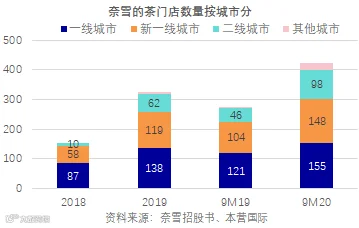

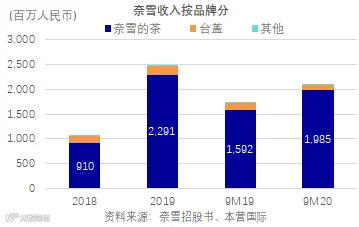

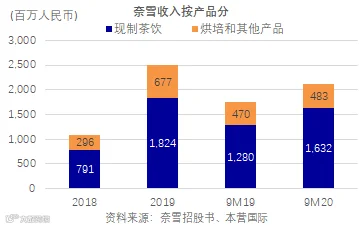

2019年,公司收入逾25亿人民币,按品牌分,92%来自奈雪;按产品分,73%来自现制茶饮,27%来自烘培和其他产品。9M20,一线和新一线城市合计贡献奈雪茶饮店收入和门店数量的75%和72%,二线城市收入和门店数量占比则为21%和23%。2019年,公司推出“奈雪的茶”会员体系,目前已拥有近3,000万注册会员,约贡献订单量的一半;4Q20,奈雪拥有580万活跃会员(vs 4Q19: 200万)。

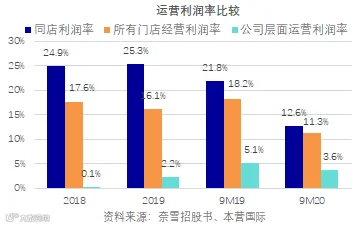

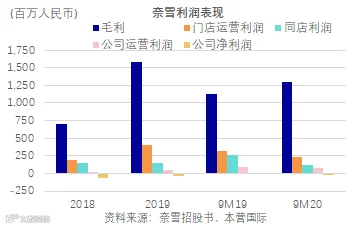

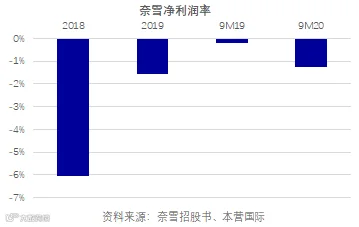

盈利能力方面,在未受疫情影响的2019年,同店利润率为25.3%,所有门店的运营利润率为16.1%,公司层面运营利润率(门店层面经营成本外,还包括广告推广、物流仓储和其他开支等)则为2.2%,净利润率为负的1.5%。

截至9M20,奈雪和300多名原材料供应商合作,其中和前十大供应商的合作关系平均超过两年,前五大供应商约占同期采购额的24%。奈雪目前与30多个物流合作方(均拥有冷链物流能力)合作,款项按月结算;公司在深圳亦拥有一支由6辆车辆组成的内部物流团队,负责深圳市内的送货。奈雪目前在中国拥有8个租赁仓库,深圳仓库由公司运营,其余7个由独立第三方运营。预包装食品和包装材料等保质期较长的原材料一般由物流合作方运送至仓库,集中管理和统一调度;水果等保质期较短的则直接运送至奈雪门店。

截至IPO前,赵林和彭心夫妇通过林心控股持有公司67.04%股权,加上员工股权激励计划平台持有的8.32%股权,赵林和彭心夫妇持有公司75.36%的投票权;天图投资、太盟投资、SCGC投资者(包括深圳市创新集团等)、弘晖资本、首席技术官何刚及其夫人现分别持有奈雪13.05%、6.22%、3.32%、0.85%和0.35%的股权。

作者:Summer Wang, CFA 资深消费分析师,本营国际董事总经理 (summer.wang@acecamptech.com)

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。文章未经作者书面允许,禁止转载。

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。文章未经作者书面允许,禁止转载。