日前,我们特邀食品饮料头部企业康师傅的投资者关系总监王存军先生,和投资者深度分享康师傅的最新进展和对行业的看法。我们认为,通过渠道端的持续扁平化和数字化,产品端对不同消费层级和场景的多规格满足,以及产能端的不断精进优化,康师傅未来两三年有望在市占率和盈利能力方面取得更佳表现。《十问康师傅》电话会精华整理如下,供投资者参考。

一、康师傅饮料业务2H20表现不错,且快于行业复苏的主要原因有哪些?康师傅2020年的饮料业务收入同比成长4.7%(行业:下降7.1%;农夫山泉:下降4.8%;统一中控饮料业务:下降1.3%),旗下咖啡、果汁、碳酸饮料、包装水和即饮茶(不含奶茶)2020年销量市占率分别增加1.5、1.3、0.5、0.4和0.2个百分点。

1、渠道扁平化提升终端服务效率。2020年,公司在150-160个城市完成直营二阶的布局,即把原先的三阶经销商体系,拿掉一层,变成二阶,层级减少后,渠道反应更快,更贴近终端零售店铺,康师傅的销售人员服务一阶店铺更加方便,消费者拿到的产品也更加新鲜。2H20的收入成长中有相当部分贡献来自直营二阶。

2、碳酸贡献康师傅30%以上的饮料收入,而碳酸是疫情后恢复最快的品类,2020年3月已经恢复九成,4月已经开始正成长。同时,饮料有一半销量在户外消费场景,下半年国内疫情得到有效控制后,户外消费场景渐渐恢复,出现反弹性消费。

3、2020年,康师傅旗下所有饮料品类都开始注重收入管理和对不同规格的满足。例如,疫情居家令消费者对大包装饮品的需求增加,公司从2020年5-6月开始就不断增加大包装的产能,因而抢到了一定的先机,2020年的饮料收入成长里有相当部分是大规格包装饮品贡献。同时,疫情和宅家也令消费者更加关注饮品的健康属性,康师傅5-6月推出两款全新无糖茶,一款低糖乌龙茶,无糖碳酸则之前已经推了1-2年(2020年成长70-80%;今年预计有更高成长),有效满足了这部分的消费者需求。

二、2020年康师傅的包装水销售止跌回升,是近几年来第一次看到正增长,调低出厂价、扩大经销商利润空间是主要原因吗?

1、公司在水品类上的策略和方向一直没有变,即往中高端走,提高水品类的整体售价。2018和19年,公司采取的措施是提价,但出厂价提,终端零售价不提,挤压了经销商利润空间,所以2018-19年包装水市占率面临挑战。2020年,公司把一元水的出厂价重新调回到2018年提价前的水平,经销商的利润空间得以恢复,渠道重拾积极性,这是2H20一元水销量快速起来的主要原因,同时公司也投入很多人员,促销和广告资源来支持一元水的增长。

2、来自两元“喝开水”的收入贡献,2H20做了小几个亿。因农夫山泉在两元水品类较强,康师傅采取迂回策略,通过“喝开水”概念,避免和对手直接竞争。今年希望把“喝开水”培养成一只十亿营收的单品。公司希望一元水的量起来后,两元“喝开水”和三元矿泉水也逐渐长大,从而形成完整的价格带体系,提升水品类的单价和利润率。

三、碳酸饮料的销售成长近几年都好于康饮自有品类的成长表现,主要原因何在?

1、中国下线城市和农村的消费能力越来越强,这部分消费人群其实是从无到有在接受碳酸饮料,这构成了碳酸品类的成长机会。另外,虽然消费者越来越关注健康,但这一趋势可能更多集中于一线城市里比较喜欢在网上发声的消费人群,很多实际消费碳酸饮料的人群,他们的声音可能并没有被网络等媒体传递。

2、过去几年,公司一直都对碳酸的餐饮渠道和特殊通路建设非常重视,而近几年国内的餐饮市场发展非常好,即使去年遭遇疫情,恢复也很快。

3、得益于从百事承接过来的先进管理理念,百饮的收入管理优于康饮。例如,百事最早通过采用不同包装来满足消费者在不同渠道的需求,同时利用不同包装的毛利率组合来提升品类的整体毛利率。

4、碳酸相较其他饮料品类,内卷较少。百事和可口可乐在国内市场的竞争更多是基于产品和渠道创新方面的竞争,例如,过去几年,共同开发低糖和无糖的产品,成功把一些原来不太喝有糖碳酸的客群拉回。

四、除了擅长的大众市场外,康师傅将如何有效布局和渗透高端和农村市场?

渠道方面,不同城市策略重点不同,用不同的产品走不同的通路。在一线城市,康师傅比较关注现代通路和新零售渠道,关注高端人群和中产阶级;略为低线的城市,挑选核心商圈,专注做直营二阶,加强对这些渠道的控制和服务;在更往下的四五六线城市,仍然是通过经销商伙伴来实现更多更广的覆盖,经销商在当地的人员、物流和仓储方面会更有效率。

例如,2020年把线上渠道和一些新型渠道单独拿出来,成立专门的部门,这些渠道主要面对较为年轻、收入较高、更愿意接受新生事务的消费者。相对高价的产品,优先从这个渠道走,在这些渠道做得不错以后,才会推往全国,或者是有选择性地往整体渠道里偏高端的渠道走。在新农村市场,也会不断推新和翻新康师傅在相关价位的产品,同时不断在当地宣传,教育消费者。这部分消费人群中有相当部分,喝饮料或是吃方便面,很可能还是从无到有的阶段。同时,他们也在慢慢消费升级,慢慢学着分辨哪些产品更好,而不是哪些产品更便宜。

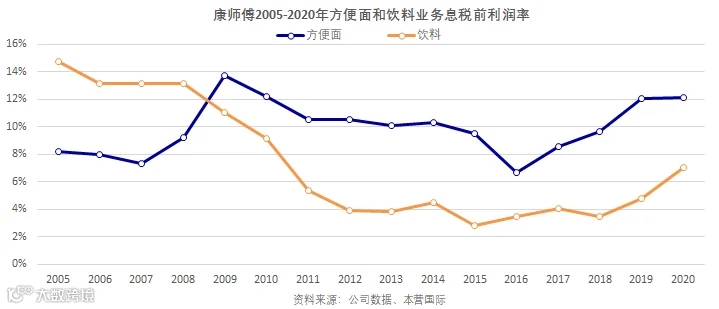

五、康师傅饮料业务的息税前利润率达到7%,为十年高点,但是相较主要竞争对手,还是偏低。未来三五年,康师傅饮料业务在哪些地方存在提升利润率的空间?

2010-14年公司投了很多产能,但之后饮料行业增速放缓,公司产能利用率和利润率随之降低。康师傅过去几年也做了很多优化产能的工作。例如,整并水线,关闭利用率不高的水线;2012年收购百事以后,花了5-7年时间整合,通过合并百饮和康饮的工厂获得综合的生产效益。2020年饮料业务的EBIT margin达到7%,为10年高点。

和部分竞品的利润率差距,主要来自 (1) 产能利用率;(2) 产品定位导致的毛利率差异。未来提高自身利润率,缩短差距,也会从这两点出发,持续通过产品高端化提高毛利率和产能利用率。以饮用水举例,两元“喝开水”售价高于一元水,相应地,毛利率也会高于一元水;同时,“喝开水”,一开始采用单独产线,后因产能不够,公司将生产一元水的产线改造成可以生产两元水的产线,所以“喝开水”对水品类来说,既提高了品类单价,又提升了水线的产能利用率。公司在其他品类的发展也遵循这个策略和想法。

六、今麦郎上市后,会否对康师傅构成更大竞争?

康师傅作为一个全品类、全价格带的方便面龙头企业,今麦郎对公司的影响仅限于某个特定的价格带(中低端产品只占康师傅方便面销售的百分之十),以及今麦郎比较强势的省份。同时,康师傅在规模上远超今麦郎,综合效益更不会逊色。康师傅会有自己的节奏和策略,可能会在某些地区做出针对性的调整,但就全国范围而言,来自今麦郎的竞争影响并不是很大。

七、康师傅如何看待目前比较热门的社区团购渠道?

社区团购是康师傅新零售团队的关注点之一,目前已有涉足。公司比较关心改渠道带来的是新增销售收入,还是替换已有收入。目前来看,替代性更多一些。康师傅的基本态度是,根据消费者的消费习惯变迁进行相关布局,确保无论消费者想在社区团购渠道,抑或隔壁小店购买,都能把握住。具体操作层面,会确保给予社区团购渠道的产品价格不会太低(因社区团购一开始往往通过低价策略吸引消费者),以防扰乱其他渠道的价格体系。

八、投资者对康师傅的新品可以有哪些期待?

整体的新品研发方向是满足消费者在不同场景下的消费需求。

过去的产品研发,更多是相同价格带产品中口味的扩展,消费者从口味A切换到口味B,没有带来增量;而通过推出价格更高的产品,不仅可以吸引既有消费者,也希望吸引竞品的消费者,从来带来全新的销售增量。基于这一理念,公司2020年的很多新品都在往这个方向走。例如,康师傅2020年推出的手擀面是居家消费的场景,汤大师则更多强调代餐的消费场景,同时这两款新品的价格又会高于现有产品,给公司带来收入和利润的双成长。饮料方面,去年推出价格带更高的无糖茶,今年也计划推出零卡糖版本的冰红茶等。

投资者对公司新品成长的感知度不高,主要因为公司现有销售盘子较大。举例来说,2H20推出的两元“喝开水”,已经实现小几个亿的收入,今年力争达到10亿营收(推出一年半时间,即有望达到10亿的相当规模);汤大师2020年10月推出,今年预计销售规模突破5亿人民币。

九、康师傅近年来每年都有50-60亿人民币的自由现金流,作为本土食品饮料企业中最有收购经历的公司,康师傅对通过收购加固护城河有何想法?

康师傅一直都在积极关注各种机会。例如,去年雀巢卖银鹭,康师傅也有关注,但出于对收购后的整合考虑,真正出手会比较谨慎。拟收购类别主要集中在方便食品和饮品,可对现有产品线构成有益的延伸和补充。地域方面,不局限在国内,也包括国外的各种机会。公司在2019年就成立了一个海外事业部,准备把生意扩展到海外去,同时也希望把海外的产品引到国内来。

考核并购目标时,康师傅会比较关注团队和产品。对于财务指标等,弹性较大,但仍会要求具有一定规模,且产品确实具有前瞻性或者品牌优势,才会考虑。

康饮目前的少数股东,主要包括顶新和百事,还有一些当地政府股权(和收购百事灌装厂有关)。相对来说,收购政府股权的可能性较大,过去几年也不断在做;从顶新和百事手中购买股权,则可遇而不可求(例如对方正好有资金需求),但如果对方要卖,随时准备接收。

十、康师傅管理层2021年业绩指引。

1、整体收入增幅中单位数。饮料业务收入预计有双位数增长,主要得益于公司过去两年,在渠道扁平化,直营二阶建设,以及供应链优化方面做了很多努力,经营团队比以前更有能力实现销售目标;方便面去年成长接近17%,基数很高,但公司仍希望今年可以做到正成长。

2、利润目前尚无明确指引。管理层需要时间重新测算原材料对公司的影响,棕榈油已经涨了一年多,原本处于低位的PET粒子,今年2-3月起也开始上扬。同时,无论原材料成本如何上涨,公司已经拥有一套比较成熟的体系,能够消化部分原材料影响,例如,通过生产流程和配方精进,在产品风味和质量不变的前提下,适当降低成本;同时销量的提高,也有助提升产能利用率,降低成本。

3、资本支出预计和2020年相若,位于20-25亿人民币区间。

4、2021年派息率有望超过100%(2018-20连续三年:50%+50%),考虑到目前没有明确的并购机会,自由现金流充裕(有望第五年保持在50亿以上),且公司账面上有较多未分配利润,同时提高派息率也有助于提升ROE至20%以上水平。具体派发节奏看董事会。

【近期文章】

颐海国际 (1579 HK) 施永宏业绩会分享;我们认为,方便速食进入比拼产品力阶段

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。文章未经作者书面允许,禁止转载。

郑重声明:以上内容是作者基于公开信息所做的判断,仅代表个人或嘉宾观点,与本网站、任何公司与任何机构立场无关,不构成任何投资建议。文章未经作者书面允许,禁止转载。