本文为原创翻译,译者:跃迁资本创始人谢达,中文内容为美国跃迁资本(Accellius Capital)所有。欢迎分享。如需转载,请在正文上方标明出处。

欢迎来到跃迁大师系列!跃迁资本公众号将持续分享业界大师的观点,这些大师不仅限于风险投资领域,也来自PE,二级市场,学术界等领域。

本期大师:Aswath Damodaran,纽约大学Stern商学院教授,美国股权估值领域的权威专家,广受学界和业界赞誉,也难能可贵地得到了东海岸金融行业和西海岸科技行业的一致推崇。本期内容译自Aswath于2018年的一次演讲,内容已经公开。

下期导读:跃迁大师系列之二将与您分享James Coulter的演讲,James是私募股权巨头TPG的掌门人。敬请期待。

以下为Aswath的演讲翻译:

图为演讲现场

有两样东西吓着了我;一个是我身后的机器人,我不知道它接下来会干啥;另一个是给我的25分钟分享的时限,因为25分钟对我这个习惯了整天说的人而言就是热身而已,所以我会将今天的内容压缩,但请记住我将提到几个话题。

我首先要说的是企业生命周期,企业像人一样出生、成长和成熟。就像人不喜欢变老一样,企业也不喜欢变老。所以我首先要提生命周期这个概念,并且告诉你和生命周期对抗是企业能做的最危险的事情之一。第二个信息是,随着企业在生命周期中的变化-从小企业到成长性到成熟期,企业自身也要做出改变,许多公司的价值都因为不扮演周期角色而毁掉了:年轻公司试图像个成熟公司,而其他所有公司都想重返年轻。

投行家、咨询公司等等组成了一个庞大的生态系统来服务试图重返年轻的公司,本质上我把他们称之为商业领域的整容医师,他们对企业说:“我给你做个拉皮手术,你就能再次年轻!”,而企业对这套说法一次又一次地买账。

第三个信息和我所教的估值课程有关。当我说估值时,你们大多数人闪现的念头是数据表、模型和数字,没错,这些就是我们被训练去估值的东西。我教了32年估值,但花了一番时间学到了一堂重要的课,那就是估值绝不仅仅是数字,一个好的估值永远镶嵌着一个故事。而我想强调的是,估值中数字与故事二者的平衡是如何随着公司从年轻变老而变化的。

我最后一个要传递的信息是,我们经常讨论伟大的CEO,但我想说伟大CEO的特质也同样随着公司阶段的变化而变化,那些让年轻公司CEO伟大的特质和那些让成熟公司CEO伟大的特质非常不一样,同理和那些让衰退期公司CEO伟大的特质也不一样。

好了,我们看上去有很多要聊的。

图片来自网络

我教估值时,会用一些结构把金融领域宽泛的课程串起来,有一样有用的东西是资产负债表,不是会计意义的资产负债表-我庆幸学的不是会计(笑声),而是金融意义的资产负债表,我解释下两者有何不同。乍一看两者很相像,都有资产和负债,但我把一门生意的资产分为两类,一类是早已投资完毕的就位资产,另一类是增长(潜力)类资产。我们来看微软,他们的就位资产是Windows和Office和Azure等;但增长资产是附着在我对微软未来的期待之上的,他们未来1年,5年,或10年或者永远持续的话会做什么,这就是就位资产和可增长资产。

在资产负债表的另一端是你可以创立生意仅有的两种方式:借钱,或用你自己的钱。借的钱我们叫债,自己的钱我们叫股,你可以围绕这两样东西尽情跳舞,但本质上你就是有债和股这两样。

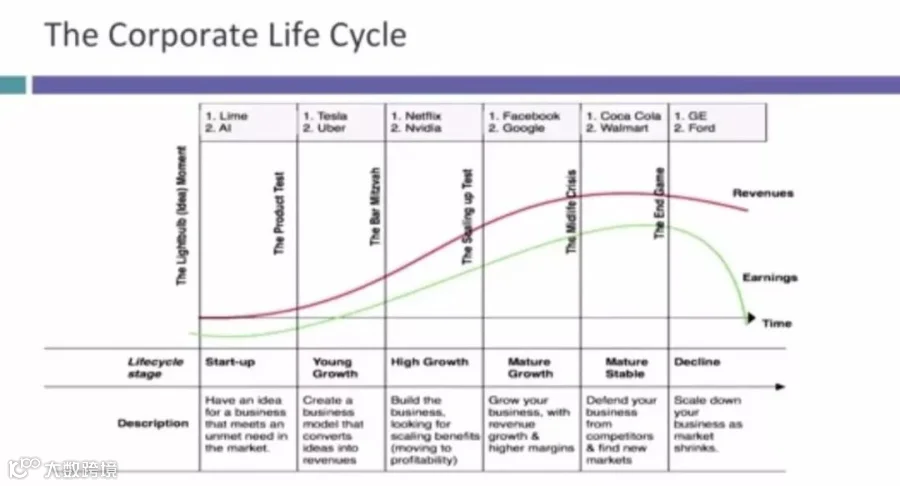

上述看似简单的结构却帮助我穿过企业生命周期去思考。以下就是生命周期表,当我谈及周期中每一个阶段时,我会扔出一些例子,也邀请你想一想自己的公司在哪个阶段,当你这么想时你可能会有些沮丧,但事情就是如此。好了,过程的初始,一家公司诞生了,自然而然这是家初创企业,你可以想到不同行业的初创公司,当下你可能会在AI领域看到不少。上周市场有些扰动,因为一家叫Tilray的公司上市了,这家公司生产大麻制品,一门不容易做的生意,而这家公司股票在上市头3天翻了4倍,随后的2天又损失了50%。(译者注:Tilray的这个例子和上下文关系不大)

但是初创公司是刚出冒出来的小公司,他们的死亡率很高,很多的公司没能撑过去,而一旦撑过去,你就进入了年轻的成长型公司。年轻的成长型公司就像青春期的少年,青春期的少年会做什么?难以置信的蠢事儿(笑声)。当你看Tesla或者Uber之类的公司时,你会跳起来说“他们行为怎么曾经如此幼稚?”,但记住,他们在青春期,青春期的人是不考虑事情的后果的,但他们的未来却有着无限可能。

然后就到了所谓的年轻一点的公司了,这是你荣耀的顶点,就像这阶段的人每天都能熬夜到3点,6点起床,然后还能照转不误,你在巅峰,伙计。

接下来,你就变成一家成熟型的增长公司了,这些公司是Facebook和Google们,他们有惊人的盈利-现金牛,而且他们继续在增长并且享受着生活。

再接着,就是中年公司了,所谓中年就是我们都不想他到来。对于成熟型的中年公司来说,有一些糟糕的事儿在等着。

再往后,就是最后的阶段-衰退型的公司了,谁都不想到这一阶段。

图片来自演讲稿

所以一家公司诞生、成熟并且衰退,这是自然而然的过程。当你把一家公司对应到这个过程的某一阶段,你就可以开始思考这家公司应该怎样运营,应该做些什么,以及如何估值了。在这一过程里,有的生意门槛相对较低,也更容易做起来,他们不需要巨额的基础设施投资,也不需要花数十年的时间建成,他们增长很快;有的公司则要花长的多的时间去打造。这些就决定了你从一家初创企业多快变成一家成熟公司(一旦你成为成熟公司,你就必须要收割打造这门生意的所有好处 - 在你衰退之前)。所以,公司成长速度在于做大的难易程度、入门的快慢程度、和所需资本的大小程度;而那些影响公司衰退速度的因素恰恰也是一样的。

我要提的一点是,现在商业世界的情况与我们原本想不太一样,这不仅仅是指估值,也在指公司管理。我认为企业的生命周期正在被压缩,我在一篇博文中这么形容:科技公司像狗所需的生命周期一样就成熟了。我这么说是因为,一家100年的制造业公司是家老公司,一家20年的科技公司呢,也是一家老公司,他们从无到有很快就起来了,然后在衰退之前也没在成熟期滞留太久。

数周前我接到一个报道GE的记者的电话,GE有着辉煌的历史,但辉煌已是昨日了,那个记者问我应该怎样看GE的未来,我说GE就是一场巴丹死亡行军– 没有啥值得希望了,但又还没到为他的末日悲伤的时候。记住GE有着120年的荣耀历史,他成立于19世纪末,穿过整个20世纪而成长 – 他改变了美国人使用家电的方式,也成为了最大的寡头之一。与120年鲜明对比的是,雅虎,于1990年代早期成立,也就花了6到7年就非常迅速地变成了一家千亿级的公司,这让GE花了50年才做到。雅虎又花了差不多7年呆在成熟阶段,然后衰退,现在你看他就是一家活死人公司,他们没啥剩下的了。4年前我对雅虎估值,他的本质就是一个没人搜索的搜索引擎,加上没人发邮件的邮件系统,说实话就算是雅虎最好的时光,他的估值也不过40亿美元而已,但他却以400亿美元作价,其中一部分原因是雅虎的两大持股,对阿里巴巴21%的持股差不多值300亿美元,还有对雅虎日本35%的持股-出于一些原因日本人仍然用雅虎的搜索引擎。

这就是雅虎,从初创到大公司到所剩无几仅仅花了25年。我可以就诺基亚说同样的故事,或者黑莓。如果你分析一些在70或80年代创立的大公司特别是科技行业的大公司,他们的生命周期同样被压缩了,所以我们应该改变我们的观点来适应这种压缩了的生命周期。

关于生命周期我还要聊一件事:我教两门入门课,公司理财和估值,两门课的不同在于,估值是从外部角度以投资人视角基于公司的运营去分析该花多少钱买这家公司,而公司理财是从内部角度以经理人视角去分析同一家公司应该如何管理。人们因为我写了许多关于估值的书,就说我更喜欢教估值,可我更喜欢教公司理财,因为那让我有更多的自由度和视角,所以我可以变换着给出不同的估值。关于公司理财课的价值,我会用一页纸和三条原则总结,这些就是即便你没上过公司理财也足够你用的。第一条原则是投资:你会决定投资哪些资产和项目,方法也很简单,去投比你能承受的折现率带来更高回报的资产,找到好项目,好好注资;第二条原则是融资,记得我说的股和债吗,让你能承受的折现率最低的股债组合就是你要的,8%的折现率比10%强;第三条则是分红,当你找不到好项目时,你就返现给股东们,让他们去找更好的去处,这就是投资、融资和分红原则。

图片来自网络

我们来想一想,一家公司的精力,应该随着公司的生命阶段的变化而做出怎样的倾斜呢?若你是家初创公司,你的全部精力应该放在投资决策上。为什么?因为一家初创公司能借多少债?答案是零蛋。你本就不该借债,因为你借债就必须付利息,而你不能用你未来的潜力来付息,你跑去银行说,嘿,我有无限的潜力,我可以用潜力付利息吗?这行不通。然后你又会问你有多少本钱付股息,可你的股息在哪呢,你是家初创公司,你没有现金流伙计。所以你作为初创公司应该做的全部事情是,做好的投资决策,你要把你的可增长资产建起来。

而当公司日渐成熟时,你要考虑融资原则了,什么样的资本结构是公司发展所需要的?最后当你衰退时,你的任务重心就是分红。所以当公司按阶段发展时,重心从投资移到融资再移到分红。

先前我说到的一个最大问题是,不少公司拒绝扮演他们所处生命阶段应有的角色,我看他们有的就像50岁的人穿低腰包臀裤一样,这并不合适。还有,我就是不理解为什么年轻的公司出去借债,这不等同于你把未来全都绑在债务风险上了吗?特斯拉就是个例子,我觉得特斯拉很酷炫,CEO一直在造梦,但两年前特斯拉跑出来借了50亿美元,这我不太理解,他不是一家一直亏钱,并且应该全力打造业务的公司吗?

对于那些试图重返年轻的成熟公司,还有处于衰退期却重新投资试图回到成熟阶段的公司,我也不太理解。在这些过程中他们都在毁灭价值。所以今后你看到一家公司在搞大动作,例如大举收购时,他们基本就是在想做他们做不到的事情。拿沃尔玛举例,他们的一个翻盘机会在于一家印度的在线零售公司,这家印度公司就是个烧钱机器,在过去的10年一直在烧钱并且望不到尽头,然后沃尔玛付了210亿(译者注:以210亿美元的估值,花掉160亿美元买下了印度公司77%的股权)。我把这一场210亿的豪赌称为史上最贵整容手术,就因为沃尔玛想重返年轻,但就像那些对引力做出奇迹的整容手术一样,3年以后沃尔玛又会回来说-我们下一步该怎么办?然后之前提到的生态系统就进来了(投行家和咨询公司),他们拿着管理学那一整套 – 重组你自己,重塑你自己,最终败的是公司投资人的钱。

反过来如果你是初创公司,你一定要记住,你在建立,你在投资,你常烧钱,这无可厚非。有些投资人叫‘现金鸟’ 型投资人,他们时而会说,看,那家公司在大笔烧钱,我说这有没什么不对的,对初创公司而言,现金鸟不是个特征,而是个故障。但从某时刻起,你需要停止烧钱,并产生正向的现金流,这也不是什么旧观念,而是所有的生意最终都需要赚钱。

图片来自网络

所以分析公司的现金流也是找到公司在哪个生命阶段的方法之一。上周我刚对亚马逊估值,对我而言这是世界上最难估值的公司之一,我已不再确定亚马逊到底属于哪个行业。我曾以为他是零售公司,但我放弃了。我现在把亚马逊称为’梦幻之地’公司-来自电影《梦幻之地》,记得那只狮子吗?这就是亚马逊的主题曲-‘如果我们建了,他们(客户和生态系统参与者)就会来’,20年以来亚马逊就是这么做的。所以现在我认为亚马逊是一家颠覆性的平台,以至于他们有能力去参与这个星球上任何一项业务。我不确定亚马逊会不会赚钱,但有一点我可以保证,无论亚马逊进军哪个行业 - 而不管亚马逊自己赚不赚钱 - 这个行业已有的公司就会亏钱。亚马逊进军零售(译者注:应指收购Whole Foods超市),行业的其他公司一天就失掉了400亿美元的市值。所以现在,好多公司也许都在祈祷上帝,希望亚马逊不要闯入他们的领域。

此外,亚马逊这个颠覆性平台上有一支军队,一亿一千万绝对忠诚的Amazon Prime会员,他们可以因为亚马逊而放弃某个领域的既有玩家。当上周我对亚马逊估值时,我甚至有点不知道他位于哪个生命周期,他的行为绝不像是成熟公司,而更像是年轻的成长型公司,却有着万亿美元级别的市值,这前所未见,我也不知道他接下来会发生什么。守在这家公司在一旁看是很有意思的,然而冲过去和他作对就不好玩了。

回到现实检验,年轻的公司需要记住现金鸟会到来,成熟的公司需要意识到一切都会降速,一旦公司衰退,他们就需要思考怎么把钱还回投资人手里。在美国有场对股票回购的大争论,有人说回购是件很糟糕的事情 - 公司回购股票就没钱做投资了,而我的回应则是:这哪错了?你真的想GM拿着你的钱重新投资到什么地方去吗?看看美国的前100家大公司,我可以说有60%-70%在拿着钱重新投资,而大概率上这些钱只是被烧掉而已。当公司说“嘿,没啥可投资的了,把你的钱拿回去吧!”的时候,他们并没有什么不对。事实上这些给回去的钱不会从市场上跑掉,它们会被重新投到新的领域。

图片来自网络

基于以上,我要切入我的第三个大话题,就是把怎么把故事和数字连起来。我一开始教估值的时候,我认为数字就是一切,但其实不是。一个好的估值就像数字和故事的一道桥梁,当你给我看一个估值并指着其中的数字时,你会问“这些数从哪来的,为什么是这个数?”。我的回答绝不是“因为我把未来5年的增长率设成了25%,而再以后增长率就会变成5%”,不是那样的,一定要有一个故事,每个数字背后都有一个故事,而每个讲出的故事都附着数字。

对初创企业而言,故事的意义再重要不过。当我在2014年6月估值Uber的时候,他还是家初创公司 - 年轻的仍在亏钱的公司,我的整个估值都建立在一个故事上 - Uber是一家城区的车辆服务公司。然后有天Uber的主要投资人之一风投家BillGurley对我说:“你把故事弄错了,Uber不是一家车辆服务公司,而是一家后勤和物流管理公司”。看到一字不同差之千里吗?用后勤和物流管理公司这个说法,Bill能把我的估值上调3倍- Uber可以快递也可以搬运。然后Bill又说:“Uber不仅限于城区,Uber将发展地到处都是;还有Uber不仅仅将获得区域性的网络效应,还将建立全球的网络效应”。当Bill说这些故事时,我为他的故事估了值,我此前的估值是60亿美元,而基于他故事的估值是530亿美元,造成这条鸿沟的,是他讲的故事。

所以如果你是创始人,你对你生意的描述和用词的不同将产生530亿和60亿之间的差距。而对成熟公司而言,数字确实在驱动估值,因为这就像从书本的第34章翻到第35章一样,作者不可能重设主角。所以当我对可口可乐估值时,我无法把他当成一个年轻的科技公司。

图片来自网络

下面我要说最后一个话题,时间只剩一点了。你知道谁是合适的CEO吗?对初创企业而言,你想要谁?这都取决于人们想听的故事,如苹果的乔布斯-他是个远见者。当变成年轻的成长型公司时,你会要Bob-创建者,因为你要做大你的生意。当公司变得成熟时,你需要Don-防卫者。(译者注:此处无法识别Bob和Don的身份)当公司衰退时,谁是最合适的CEO人选呢?你需要Larry-清算者。如果你没看过电影《Otherpeople’s money》,我强烈推荐它,Danny DeVito饰演那个Larry-清算者。

因此,不同阶段的公司需要不同类型的CEO。问题来了,在生命周期被压缩的情况下怎么办呢?GE有125年从成长到衰退的历史,CEO的更迭貌似基于正常死亡;但周期被压缩的科技公司怎么办呢?当科技公司从初创到成熟再走向衰落,同一个CEO变得不再适合同一个位子,所以我的预测是,公司的管理层会出现大量的颠覆性变化。你们早已从Tesla看到这一幕了,Elon Musk是初期建成生意的正确人选吗?绝对是,这家伙嘴里眼里浑身都散发着远见。但他会当好一家汽车公司的CEO吗?我不太确定。这就是我们在面对许多科技公司时需要面对的,伟大的创始人,却突然变成一个不太合适的CEO。所以你们要开始适应从外部看这种在公司高管顺序里激动人心的变化;但如果你是这些公司其中一家的CEO,那就尝试着适应来自内部的剧烈变化,当然,那可能不太好玩。(完)

免责声明:

本文的目的仅在于信息互享和观点交流,所载的信息均不构成法律或投资咨询。

我们竭力提供高质量的信息,但我们没有做出任何主张、承诺或保证本文及其关联网站所载信息的准确性、完整性或充分性。本文不代表对投资的财务回报或盈利能力的任何保证,亦不代表对任何一家公司的判断和尽职调查。

© 2019 Accellius Capital, Seattle, WA, United States. All rights reserved.

欢迎扫描二维码,关注公众号并了解我们的资讯