本文为原创文章,作者:跃迁资本创始人谢达,版权为美国跃迁资本(Accellius Capital)所有。欢迎分享。如需转载,则请直接通过本公众号联系作者。

图片来自网络

正文:

SaaS即Software as a service, 是软件服务业摆脱早期一次性收取软件售价的商业模式,转向基于用户使用行为向客户持续性收费的一种商业模式,其中用户使用行为的衡量标准比较灵活,可以是时长、用量或是效益。以产品为例,Microsoft Office 365就从以往一次性售卖固定版本的Office软件,改为按月或按年向客户收取订阅Office的费用;亚马逊的一项数据仓库云服务AWS Redshift基于数据用量向客户收费;跃迁资本目前尽调的某家AI家居设计公司,是基于客户最终采纳产品推荐的程度而收费。

软件服务公司从一次性收费转为SaaS的原因是,SaaS可以降低用户的初始支付费用,从而实现更高的客户获取率,公司也可以在持续收费过程中获取稳定的现金流,并让客户丧失停留在软件旧版本继而停止为新版本付费的选择权。

对于投资人而言,SaaS的核心竞争力仍然是其软件产品的竞争优势、快速获取市场的能力、快速的学习与迭代能力、和长期保持客户粘性的能力。风险投资的尽职调查对财务数据的依赖程度大大低于其他更晚期阶段的投资,原因在于初创公司财务数据的完备性较低、预示性更低。但绝不意味着投资人可以忽略数据对一家公司业务的反映能力。本文主要探讨的是,如何利用初创公司的财务数据来挖掘SaaS的业务情况,而非财务表现本身。

现实中,初创公司财务数据信息量较少,少数情况下公司甚至未聘用CFO,继而缺乏系统的财务数据和预测。针对这种情况,投资人可以要求初创公司尽可能地对过往经营情况进行整理,有针对性地提供一些关键数据,而且投资人最好要求公司按照损益表的格式细分长期盈利预测。在此基础上,投资人可以从以下方面分析数据,看到背后SaaS服务的质量和表现。

//收入增长(Revenue Growth)//

图片来自网络

许多强劲的初创公司在A轮甚至种子轮就已实现了收入。通过过去一段时间(通常是月度或季度变化)的收入增长率(正或者负),我们首先可以看到公司当前的商业模式以何种方式增长:增长较为粗笨,增长较为平稳,还是增长呈一定指数型趋势?而这种收入增长的变化的背后,反映的是SaaS业务本身的一些特征,例如有的收入增长程度反应的是市场接受程度的快慢-这对许多创新产品来说尤其如此,有的反应的是SaaS服务提供了免费试用期限-To B的SaaS有可能提供数月的免费试用,有的反应的是销售周期的长短-客户内部的采购行为特征和决策链特征,有的反应的是SaaS产品的独立性-例如该项SaaS是否需要等到搭配其他产品一起销售或使用,有的则是反映了SaaS的部署要求-IT架构和云环境的设置、客户内部人员培训所花费的时间等等。通过从收入增长到了解业务的这一过程,投资人可以对SaaS业务有一个大致的勾勒,也可以拿这些数据和其他尽调材料进行交叉验证。

此外,我们可以用客户单元去分拆收入增长,这样就能看到增长是源自于客户数量的增加,还是同一客户内部使用账户的增加,而这两项数据又与后续将提到的客户流失率和营销效率高度关联。

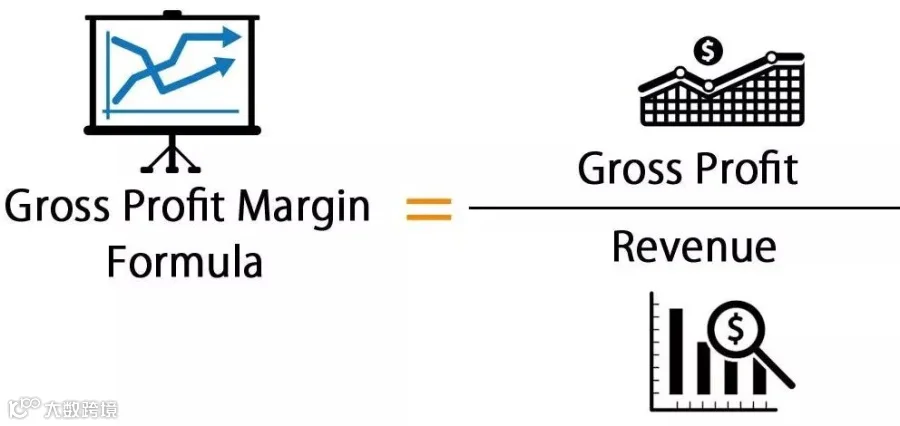

//毛利率(Gross Margin)//

图片来自网络

毛利率就是收入减去软件的制造和传递费用后所剩的利润度,毛利率犹如一面硬币,一面是制造软件服务的成本是便宜还是昂贵,另一面是公司盈利能力的上限。与一般的制造业不同,软件行业的毛利率通常很高,我们认为70%或以上算是正常表现,此外软件行业的边际制造成本会随着销量的上升而急剧降低,这些都使得软件行业非常诱人。

若SaaS的毛利率低于70%,则有可能是一种预警信号。此时我们需要先分析是否因为财务管理原因导致,例如把不该计入生产成本的计入了制造成本,用非常保守的方式计算生产成本,或把不恰当比例的研发费用摊销进了制造成本等。排除财务管理原因后如果毛利率仍然较低,那么需要到生产经营层面上挖掘原因,这种先排除财务管理原因再挖掘经营原因的顺序也适用于本文各项指标分析。

需要注意的是,当前的SaaS一般都在云环境下部署和运行,那么此时SaaS的生产成本可能并不限于公司内部的开发成本,也包含使用底层的PaaS和IaaS的成本,甚至会嵌套第三方SaaS来运行。在这种情况下,不管这些第三方成本是计入生产成本还是运营成本,都需要对第三方公司的收费方式加以特别关注,这将直接影响到公司未来的盈利能力。

//客户流失率(Churn Rate)//

图片来自网络

以上谈到的收入增长和毛利率是各行业都适用的指标,而对于SaaS而言,客户流失率是该行业独特并且最关键的指标之一,它衡量的是在持续收费过程中客户放弃使用服务继而不再付费的流失速率,与之对应的是客户留存率(Retention Rate),两者的关系是:客户留存率=1-客户流失率。

举例来说,若月度流失率是3%,则月度客户留存率是97%。此外,月度流失率与年度流失率的关系为:

年度流失率=1-(1-3%)^12=30.6%

这意味着大部分客户的平均使用时间为2年左右。根据Gartner的一篇报告,在美国成功完成C轮融资的SaaS公司中,有70%的年度流失率低于10%,剩下30%的年度流失率大于10%,在此仅供读者参考,在尽调中仍需要结合现实因素进行判断。

投资人也需要留心公司对客户流失率的计算方式,不排除公司在分母中已经进行了一些处理去使得数据更加漂亮,此时需要投资人仔细加以辨别。

此外,由于投资人接触公司时,SaaS软件可能经历过产品改进和迭代,那么就可以将迭代作为划分点,把客户分类为旧客户(迭代前)和新客户(迭代后)。若条件允许,可分别测算旧客户和新客户的流失率,若新客户流失率并未降低,甚至不降反升,则构成预警信号。

还有,就SaaS的应用属性而言,SaaS应用也可以分为水平应用(Horizontal)和垂直应用(Vertical),水平应用意味着该软件可以解决普遍问题(人力、财务、后勤等),从而适用于多家行业;垂直应用意味着该软件可以解决特定问题,从而使用于某些特定行业。应用属性不同,SaaS的流失率也不尽相同。

从客户流失率伸延出去的一点是,对于善于做市场分析的公司而言,若客户基数足够大(一般是To C SaaS的情况),则公司有条件做A/Btest,即测试客户群体面对不同情况的反应度和敏感度,例如收费价格或折扣的高低,产品功能的异同等,而流失率则是存量客户反应度的集中体现,公司可以以此找到流失率和定价的最佳均衡点,从而最大化客户生命周期价值,我们的理解,生命周期价值类似于项目投资中的净现值NPV(感兴趣的读者可以自行研究,本文不再展述)。

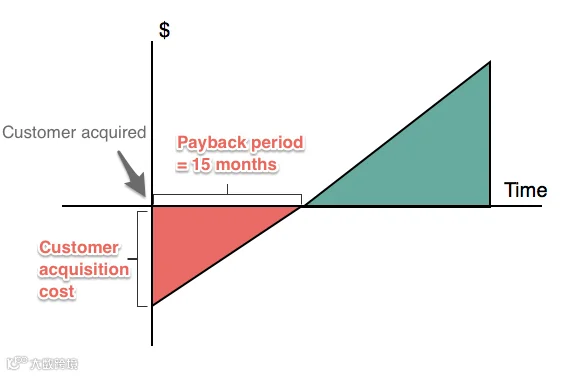

//获客成本回收期//

(Customer Acquisition Cost Payback Period)

图片源自网络

上面提到的客户生命周期价值里,一项重要因素是SaaS服务的前期获客成本。由于针对初创公司测算客户生命周期价值需要做出太多假设,投资人可以采用另一种简单的考量方式,即获客成本回收期。回收期从字面意思来说较好理解,由于公司获客前会产生市场营销和销售等方面的成本,我们可以测算公司要花多少个月才能用毛利润覆盖前期的获客成本。

对应到某具体客户A,获客成本回收期的测算方式为:(针对A的获客成本)/(A客户贡献的平均月毛利润)。回收期越长,则表示客户流失给前期获客成本带来的损失越大,反之亦然。

//营销成本和效率//

最后来看公司的营销和销售面,研发和销售是SaaS初创公司的两大支柱,也是两项主要的成本开支。对应到财务数据上,投资人同样可以从一些数据入手去挖掘。

例如,投资人可以和公司的销售主管访谈,考察对照的方面包括:

1)销售团队是否针对未来一阶段定下了销售指标?销售指标与公司此前提供的收入预测能否良好对应?

2)之前一段时期的销售特征是什么,这些特征能否与之前的收入增长特征良好对应?对于销售团队来说,他们认为之前销售特征是否对预测今后的表现提供了一定的参考性?

3)销售团队的人均效率和人均成本情况如何?有无参照数值进行对比?

4)最后要提的一点是销售漏斗,描述的是营销和销售各阶段的转化过程:接触的人群>知晓公司产品的人群>感兴趣的潜在客户>正式客户>忠实客户,其中每一阶段都有一个转化率,例如把100位感兴趣的潜在客户转化为47位正式客户,那么这个环节的转化率就是47%。通过和销售团队总结每一阶段的转化率,投资人不仅可以透过销售看到业务的特征,也可以找到营销和销售环节的症结所在,篇幅有限,本文也不再赘述。

图片来自网络

除上文提及的各项指标外,也有一些财务数据可以用来判断管理层的战略考虑、工程师团队的开发效率等等,而这些因素对于SaaS初创公司而言都是异常关键的信息,我们希望可以有机会再和您具体探讨。(完)

下期原创文章提示:浅析人工智能与医疗产业的结合

免责声明:

本文的目的仅在于信息互享和观点交流,所载的信息均不构成法律或投资咨询。

我们竭力提供高质量的信息,但我们没有做出任何主张、承诺或保证本文及其关联网站所载信息的准确性、完整性或充分性。本文不代表对投资的财务回报或盈利能力的任何保证,亦不代表对任何一家公司的判断和尽职调查。

© 2019 Accellius Capital, Seattle, WA, United States. All rights reserved.

欢迎扫描二维码,关注公众号