作为从杭州起家的“五金制造之王”,巨星科技是传统外贸企业通过并购与制造升级,在海外扎稳根基的代表。其与安克创新相比,“一半的总营收,更高的净利润”“毛利率旗鼓相当,净利率显著更高”,一度出圈。

这家总部位于杭州的企业,手握全球手工具行业第三把交椅,其早已不是传统意义上的“代工厂”。从 1993 年创立至今,它通过一场场跨国并购,将 ARROW、LISTA 等 20 余个国际品牌收入囊中;从依赖海外大客户订单到 OBM(自有品牌)占比跃升至 48%;从单一手工具业务到电动工具业务年收入增速超过 22%。

当关税风暴席卷全球制造业,当中国制造出海遭遇前所未有的挑战,巨星科技却在 2026 年第一季度交出了一份净利润增速(11.87%)是营收增速(3.18%)近 4 倍的成绩单。一家以出口为主的制造企业,如何在逆风局中越跑越快?

一、增收更增利,业绩拐点已现

巨星科技这份数据里藏着一个值得细品的信号:净利润增速远超营收增速,利润跑赢了收入,说明其赚钱的方式正在变“精”。

拆解背后的驱动力,两条主线尤为清晰:

环比数据则更能说明问题。与 2025 年第四季度相比,2026 年第一季度营收增长 7.46%,归母净利润更是飙升 45.35%。需要说明的是,2025 年第四季度利润基数偏低,主要是美国 ARROW 工厂搬迁产生约 1000 万美元额外费用,叠加汇率波动造成的汇兑损失。但即便如此,第一季度在传统淡季实现净利润环比大幅改善,依然传递出积极信号。

当然,成绩单上并非全是亮点。第一季度经营现金流净流入仅 0.76 亿元,同比大幅下滑 86.17%,主要因应收账款较年初增加 11.14% 至 33.70 亿元,营运资本占用明显上升。在盈利质量改善的同时,营运效率仍有提升空间。

第一季度的数据勾勒出一个关键轮廓:巨星科技正在从规模驱动向利润驱动切换。而这种切换的底层支撑,正是其品牌战略升级所带来的结构性变化。

二、从代工到品牌出海的蜕变

回顾 2017 年 5 月,一笔 1.25 亿美元的交易震动了北美工具圈。巨星科技收购美国百年射钉枪品牌 ARROW,拿下北美工业领域 38% 的市场份额,更获得直通 Home Depot、Walmart 的“黄金通道”。被收购前 ARROW 连续 5 年营收复合增长率仅 1.2%,收购后第三年增速飙升至 12.3%——这不是简单的资产买卖,而是精准的品牌嫁接。

ARROW 的故事,只是巨星科技 OBM 转型的缩影。

2016 年,巨星科技 OBM 收入占比还不到 10%,几乎是一家纯代工企业。到 2024 年,这一数字跃升至 47.92%,自有品牌收入达 70.90 亿元。2018-2023 年间,OBM 业务营收 CAGR 高达 35.4%,远超同期整体增速。核心密码就是“并购 + 品牌”双轮驱动。

截至目前,巨星科技已累计收购 20 余个国际品牌,总金额超 30 亿元。2009 年创立的自创品牌 WORKPRO 已成为亚马逊手工具品类的中国卖家标杆。

2015 年巨星科技入驻亚马逊,首年第四季度销售额仅 12 万美元。近五年总营收从 66.3 亿元暴涨至 147.95 亿元,跨境电商是核心引擎之一。2024 年跨境电商收入增速超 45%,2025 年上半年在关税冲击下仍保持 30% 以上增速。WORKPRO 在亚马逊好评率 99%,是工具品类唯一获亚马逊“十年长赢”奖的品牌。线上渠道 100% 为自有品牌,每一笔成交都在为 OBM 占比添砖加瓦。

其“跨境电商 + 自有品牌”的双轮驱动逻辑:跨境电商直接触达终端消费者,提升单位产品价值量;WORKPRO 独立站的自然流量与直接流量合计超 94%,获客成本远低于纯广告烧钱模式。更重要的是,OBM 拥有定价权,面对关税可以终端提价传导成本,ODM 只能被动承受。

品牌矩阵和跨境电商只是前端的一面,支撑这一切的,是 23 个生产基地、海外产能占比过半的全球制造版图——那才是这场品牌出海最坚实的底座。

三、“流浪工厂”化解关税风险

2025 年 4 月 2 日,美国“对等关税”突袭落地。当天,巨星科技迅速启动代号“流浪工厂”的全球产能调度——依托 23 处生产基地(中国 11 个、欧洲 6 个、美国 3 个,以及东南亚的越南、泰国、柬埔寨这三个基地)和中美欧仓储体系,通过云端系统实时调度生产与物流。

产能转移效果清晰可见。2024 年 9 月海外产能占比达 55%;2025 年上半年东南亚覆盖对美出口 80%。2025 年 7 月,美越 20% 关税协议落地,不确定性大幅消除。目标明确:2026 年对美出口 100% 由东南亚覆盖,海外产能占比提升至 60%。

关税应对成效已在财报中验证。2025 年二季度产能受冲击约 40 天,第四季度 ARROW 工厂搬迁产生约 1 亿元费用。但 2026 年第一季度营收同比增长 3.18%、净利润同比增长 11.87%,毛利率提升 1.11 个百分点。利润增速远高于收入增速,关税影响已基本出清。

从成本看,这一布局同样理性。以中国制造为基准(100),越南约 110,柬埔寨约 109,泰国约 112-113;而美国生产成本比中国高 35%-40%,东南亚仅是美国本土的 30%-40%。即便承担东南亚略高的制造成本,相比在美生产仍是巨大节约。

“流浪工厂”的真正价值,不仅在于化解当下关税危机,更在于构建了对手难以复制的壁垒。当同行们还在为中国产能找出路时,巨星科技已实现“全球制造、区域分发”。而这张网络承载的下一个重磅品类,正是电动工具。

四、第二增长曲线的确定性

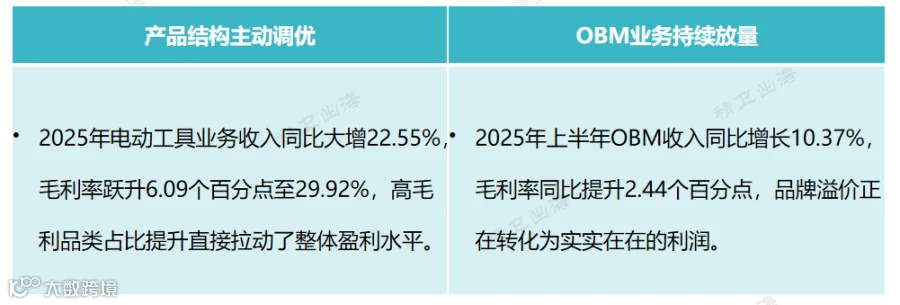

2025 年,巨星科技电动工具业务交出了一份让人眼前一亮的成绩单:全年收入 17.62 亿元,同比增长 22.55%,毛利率大幅攀升 6.09 个百分点至 29.92%。在手工具业务承压的背景下,电动工具成为拉动整体盈利改善的核心引擎。

这条“第二曲线”的养成,前后不过 5 年。2020 年,巨星通过收购 Shop-Vac、BeA 切入动力工具赛道;2021 年战略确立当年,电动工具收入便冲至 10.21 亿元,同比暴增 453.77%。但真正决定性的突破发生在 2024 年——自主研发的 20V 无绳锂电池平台获得主流市场认可,收入同比增长 36.53% 达到 14.37 亿元。产品力的提升,很快转化为实实在在的订单。

2025 年 7 月,巨星科技接连斩获两份重磅合同:来自欧洲大型零售集团 H 公司的订单,每年不少于 1500 万美元,标志着电动工具首次强势进军欧洲市场;来自世界 500 强 G 公司的订单,每年不少于 3000 万美元,且明确要求在越南生产。两份订单合计 4500 万美元/年,叠加此前积累的美国渠道订单,电动工具的“订单弹药库”已经相当充裕。

更值得期待的是 AI 基建带来的新增量。数据中心建设浪潮正催生电力工具、存储箱柜等新品类需求,巨星在 2026 年业绩说明会上已明确表态,要“成为 AI 基础设施的工具供应商”。在全球电动工具市场达 698 亿美元且持续扩容的大盘子里,巨星科技的第二增长曲线,正从愿景走向现实。