企业的个税申报人数与社保申报人数差异,税务部门可实时掌握。2025年9月1日起施行的最高人民法院新规明确:员工自愿放弃社保的协议无效,企业违法成本显著上升。面对监管趋严,企业应如何应对?

个税与社保系统已实现数据联动

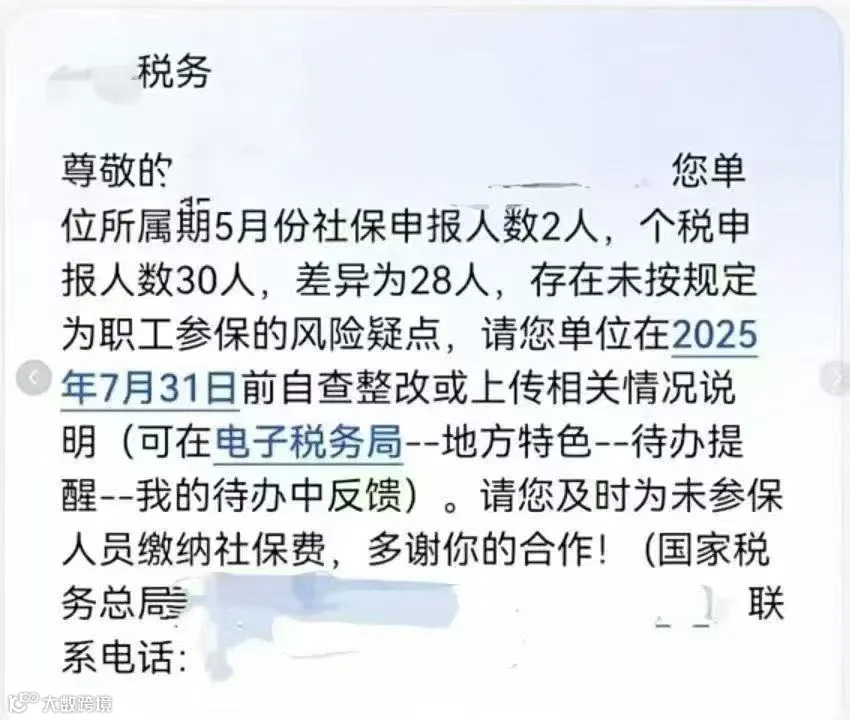

近期有企业收到税务部门通知:“您单位所属期5月份社保申报人数2人,个税申报人数30人,差异28人,存在未按规定为职工参保的风险疑点,请在2025年7月31日前自查整改或上传情况说明。”

该类通知表明,税务机关已通过个税与社保系统比对发现异常。企业应尽快核查员工参保情况,避免因数据不一致引发合规风险。

最高法新规明确:员工放弃社保无效

2025年8月1日,最高人民法院发布《关于审理劳动争议案件适用法律问题的解释(二)》,明确规定:任何通过书面协议、口头约定或劳动者单方承诺规避社保缴纳义务的行为均属无效。该解释自2025年9月1日起施行。

此举标志着社保缴纳义务从劳动关系管理上升至司法强制层面,企业无法再以“员工自愿”为由逃避责任。

新规带来的三大法律责任

一、打破“自愿放弃社保”惯例

过去部分法院曾以“意思自治”为由认可员工放弃社保协议效力。例如2024年北京某案中,法院仅判决企业补缴社保而未支持经济补偿。新规实施后,此类协议一律无效,企业须同时承担补缴与赔偿责任。

法律依据:

- 《社会保险法》第60条:用人单位应自行申报、按时足额缴纳社会保险费。

- 司法解释(二)第3条:未缴社保,劳动者可解除合同并主张经济补偿。

中国政法大学劳动法专家金英杰指出:“新规将社保缴纳从‘约定优先’转向‘强制优先’,彻底堵住企业规避责任的漏洞。”

二、企业违法成本大幅提高

企业未依法缴纳社保将面临三重责任:

- 补缴+滞纳金:需补缴单位及个人部分,并按日加收0.05%滞纳金(年化约18.25%)。以月薪1万元员工为例,一年未缴合计需支付55,590元(含滞纳金)。

- 行政处罚:社保部门可处欠缴金额1-3倍罚款。2024年全国平均罚款达2.3万元,个别案例高达120万元。

- 经济补偿:员工可依据《劳动合同法》第三十八条解除合同并索要N倍月工资补偿(N=工作年限)。深圳已有判例支持5年工龄员工获赔6.8万元。

能否按最低工资标准缴纳社保?

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函〔2006〕60号),社保缴费基数应以职工上一年度月平均工资为准,并设有上下限:

- 下限:不低于当地社平工资的60%;

- 上限:不高于当地社平工资的300%。

注意:最低工资标准≠社保缴费基数,按最低工资缴纳社保属违法行为。

部分地区如深圳、天津已明确,若企业未依法足额缴纳社保,员工有权解除劳动合同并要求经济补偿。

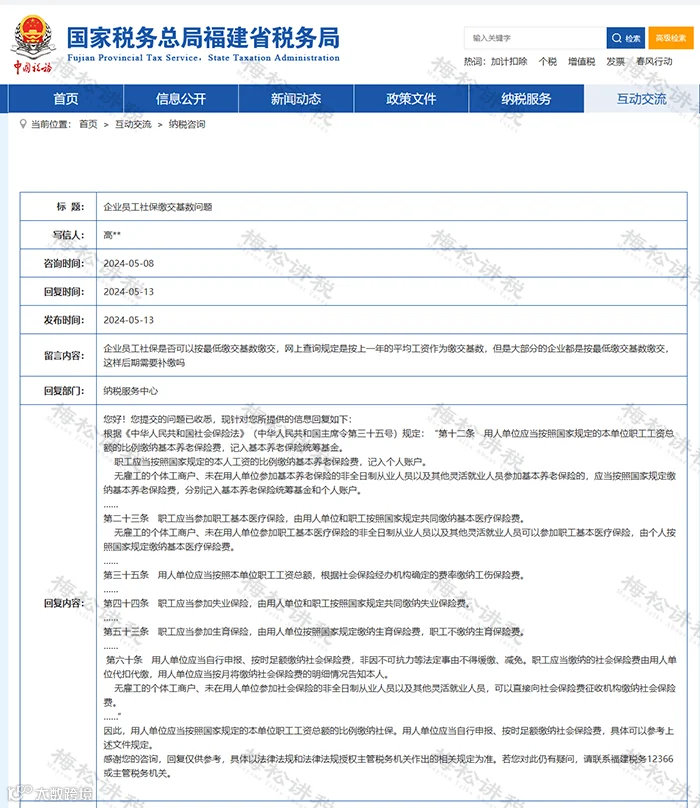

按最低基数缴费是否需补缴?

福建税务局明确回复:根据《社会保险法》第六十条,用人单位应按本单位职工工资总额的比例足额缴纳社保费,非因法定事由不得缓缴、减免。

因此,长期按最低基数缴纳社保的企业存在被追缴风险,建议及时整改。

五种不合规社保缴纳情形需警惕

误区一:试用期不用交社保

《社会保险法》规定,用人单位应自用工之日起30日内为职工办理社保登记,试用期也必须参保。

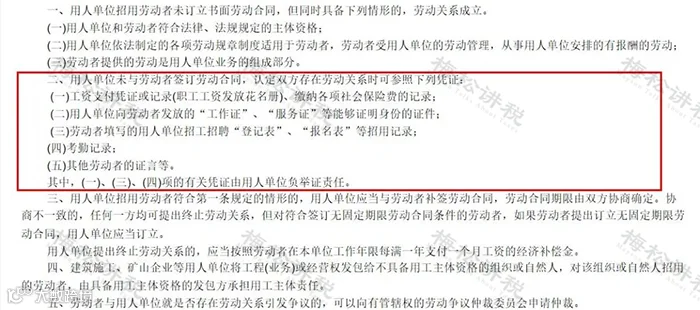

误区二:不签合同就不缴社保

只要存在事实劳动关系,即使未签订书面合同,企业仍需缴纳社保。工资条、考勤记录、工作邮件等均可作为劳动关系证据。

误区三:上下班摔伤都算工伤

根据《工伤保险条例》第十四条,上下班途中发生非本人主要责任的交通事故,方可认定为工伤,需同时满足三个条件:

- 合理时间与路线;

- 事故类型为交通事故或轨道交通等;

- 非本人主要责任。

误区四:法定代表人必须缴纳社保

是否为法定代表人缴纳社保,关键在于其与公司是否存在劳动关系。若仅为挂名法人且无实际任职,则无需强制参保。

误区五:可委托第三方代缴社保

社保代缴属于虚构劳动关系,违反《社会保险法》属地管理和真实用工原则,构成骗保行为,依法不被认可。