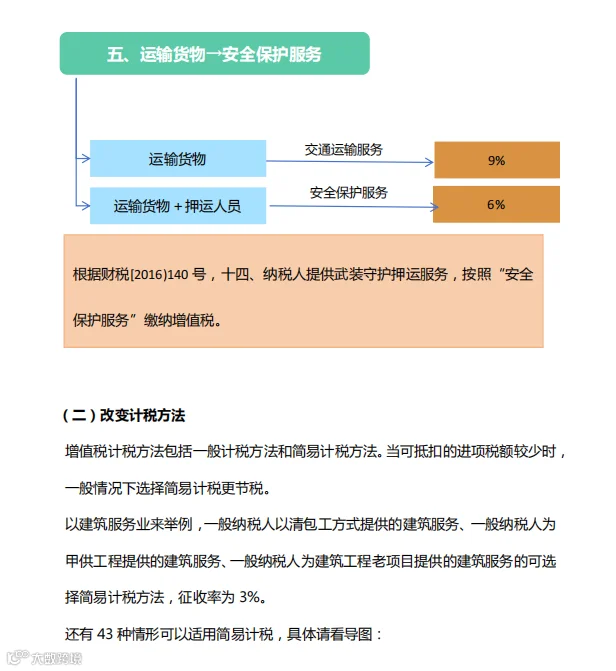

企业在经营过程中常面临进项票或成本发票缺失的问题,尤其在金税四期加强发票监管的背景下,如何合规处理成为财务人员关注的重点。本文将围绕缺成本票的税务风险与合规应对策略进行专业解析。

缺成本发票的合规处理路径

成本发票是企业所得税税前扣除的关键凭证。若因供应商无法开票、采购流程不规范等原因导致缺票,企业可能面临利润虚增、税负上升甚至被认定为偷税的风险。在金税四期大数据比对下,异常发票和交易真实性核查更为严格,必须采取合法手段应对。

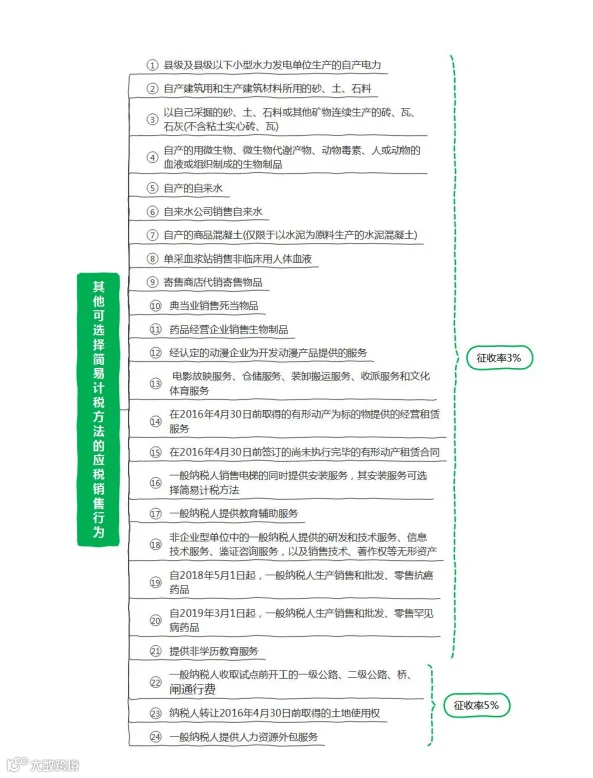

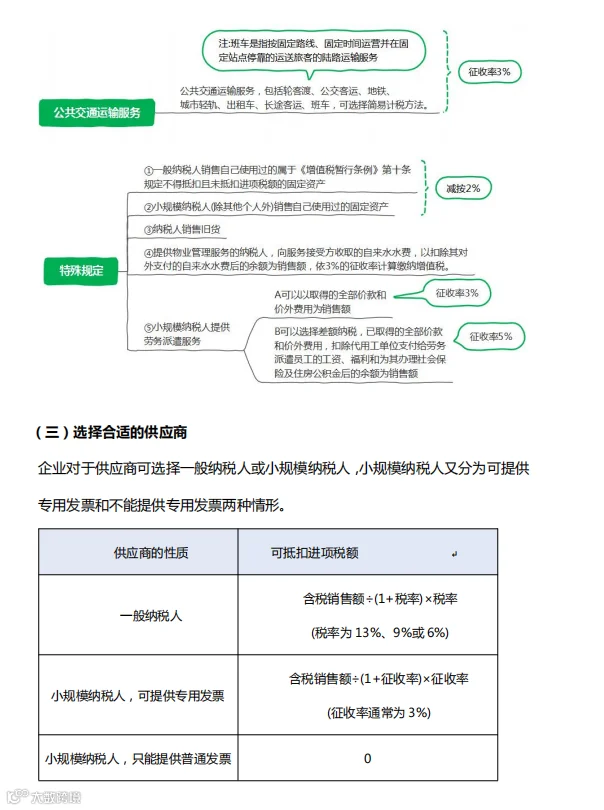

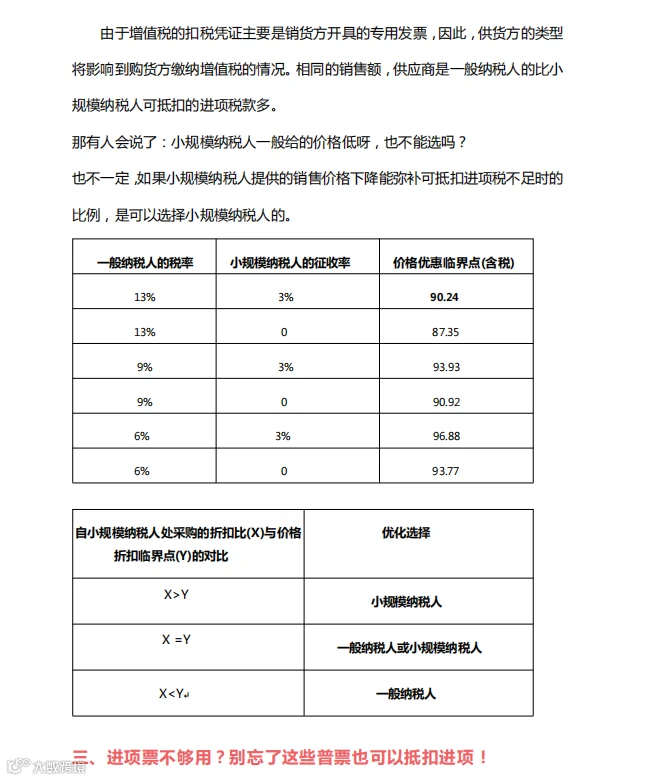

缺成本票的常见应对措施

针对不同场景,企业可通过补开发票、内部凭证完善、合同条款优化、选择合规供应商等方式降低税务风险。同时,可结合税收优惠政策、核定征收或设立个体户分流业务等合规模式进行税务筹划,避免采用虚开发票等违法行为。