葡萄牙2025年税收体系结构严谨,涵盖个人所得税、公司税、财产税及资本利得税等主要税种。居民需就全球收入纳税,非居民仅对葡萄牙来源收入纳税。在一个日历年内居住满183天即构成税务居民,无需连续居住。企业注册总部并取得税号后可成为税务居民。

本指南系统梳理葡萄牙现行税收制度,包括居民与非居民的税务规则、公司税制、财产相关税费、社保缴费机制以及针对外国投资者的新IFICI制度(“NHR 2.0”)。同时介绍年度申报流程、关键时间节点和双重征税协定网络,帮助纳税人合规操作、合理筹划,避免重复征税与罚款风险。

葡萄牙税收制度解析

葡萄牙纳税人分为个人与法人实体,税率根据支付方是否为税务居民而定。个人在一个日历年度内停留超过183天即视为税务居民,但须向税务局提交申请并提供本地注册地址方可正式确立身份。

黄金签证持有者可申请成为税务居民,享有申根区免签、欧洲银行服务及在葡生活、工作、学习的权利。居住满五年后可申请葡萄牙公民身份及欧盟护照。

企业需在葡萄牙注册总部并取得税号方可成为税务居民。主要税种包括所得税、公司税、增值税、资本利得税、财产转让税和遗产相关印花税。此外,房主和本地公司还需缴纳市政税(IMI),用于地方公共服务支出。

财政年度与自然年一致(1月1日至12月31日),纳税申报时间为次年4月1日至6月30日。

葡萄牙个人所得税

所得税适用范围

适用于工资收入、个体经营所得、投资利息、版税、租金及养老金(含私人储蓄型养老金)。

居民与非居民税率

非居民按25%统一税率就葡萄牙来源收入纳税;居民则适用累进税率,依据年应税所得分级计税。

税收扣除政策

居民可享受多项扣除:医疗、教育、人寿与健康保险、赡养老人或残疾亲属费用。若已在境外缴税且两国签有双重征税协定,亦可申请抵免。纯工资或养老金收入者可享自动扣除。

2024–2025年所得税税率与扣除

以下是2024年与2025年葡萄牙居民个人所得税累进税率表:

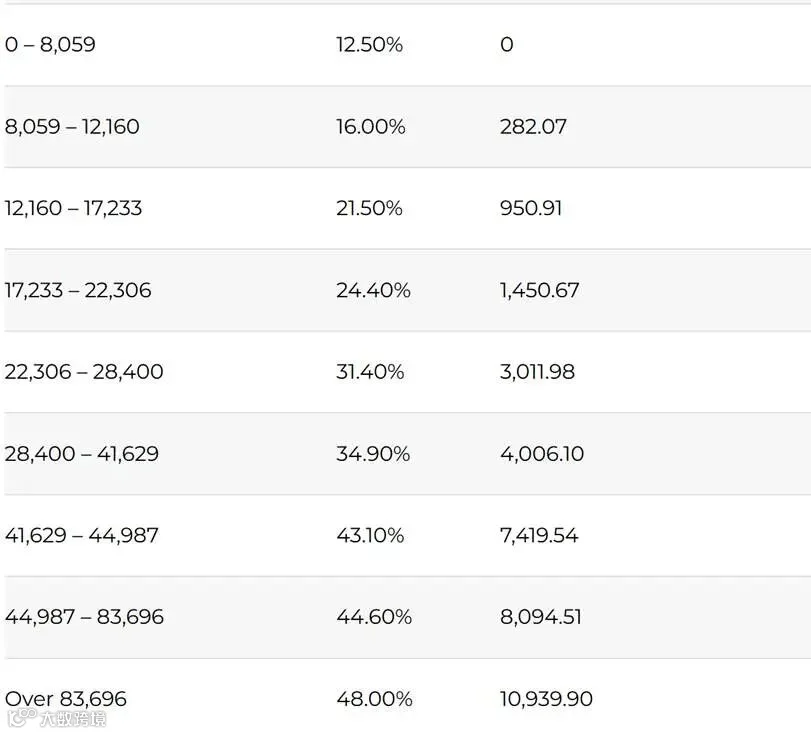

2025年居民所得税税率

应纳税所得额 (€) 税率 扣除额 (€)

另设附加团结税:年收入8万至25万欧元部分税率为2.5%,超过25万欧元部分为5%。

2024年居民所得税税率

应纳税所得额 (€) 税率

收入预扣税与主要免税项

工资与养老金由雇主或养老基金代扣代缴。养老金前4,104欧元免税,但仍需在年度申报中列示。

已婚夫妇或注册伴侣可选择联合或分开申报。分开申报时,每位配偶需申报受抚养家庭成员收入的50%。

2024–2026年间返葡的前税务居民,可在五年内享受就业或自雇收入50%豁免,每年上限25万欧元。

逾期申报将面临300–3,750欧元罚款;逾期缴税可能被处以未缴金额30%–100%的罚金。

年度报税时间表

葡萄牙报税流程严格遵循以下时间安排:

- 2月17日前:更新家庭信息

- 2月25日前:通过E-Fatura平台核对收支数据

- 3月15日前:确认可扣除费用

- 4月1日至6月30日:提交纳税申报表

- 7月31日或11月30日前:收到税单通知

- 8月31日或12月31日前:完成最终税款缴纳

个人缴纳的其他税项

年收入超81,199欧元部分征收附加团结税:不超过25万欧元部分为2.5%,超出部分为5%。

股息收入统一税率28%,若支付公司位于避税地黑名单辖区则升至35%。符合条件的双重征税协定可降低税率。

印花税适用于赠与、遗产继承及企业股权出售,居民与非居民同等适用。

社保缴费方面,雇员缴纳工资的11%,个体经营者为21.4%。简化纳税人按月收入三分之一作为基数,评估期覆盖当月及后续两个月。

外国人在葡萄牙的税务

税务居民需就全球收入纳税,非居民仅就葡萄牙来源收入纳税。居民适用13.25%至48%的累进税率,非居民按25%统一税率纳税。

原“非常住居民”(NHR)优惠制度已于2025年起逐步取消,取而代之的是科技创新财政激励制度(IFICI),俗称“NHR 2.0”。该制度对符合条件的葡萄牙境内收入适用20%统一税率,并为特定外国收入提供双重征税减免,主要面向创新驱动行业的高技能人才。

企业的公司税规则

公司税缴纳与审计要求

居民企业就全球利润纳税,非居民企业仅就葡萄牙境内利润纳税。大陆地区标准公司税率为21%,马德拉与亚速尔群岛均为14.7%。利润超150万欧元部分加征国家附加税。

公司须分三期等额预缴公司所得税,前提为完成财务报表编制并经股东大会批准。

满足以下三项条件中任意两项的企业需接受强制审计:

- 年收入超300万欧元

- 净资产超150万欧元

- 员工人数超50人

增值税义务

企业在提供服务、进口商品或销售产品时需缴纳增值税,税率依地区与商品类型而定:

- 葡萄牙大陆:标准23%、中间13%、低档6%

- 马德拉:标准22%、中间12%、低档4%

- 亚速尔群岛:标准16%、中间9%、低档4%

年营业额低于65万欧元企业按季度申报缴纳,超此门槛者须按月申报。

葡萄牙的财产税

财产转让税(IMT)

IMT为房地产交易时一次性缴纳的市政税,按购买价格和用途计征:

- 农村用地:5%

- 商业用房:6.5%

- 住宅房产:采用累进税率,区分永久居所与出租用途:

- ≤101,917€:永久居所0%,非永久居所1%

- 101,917–139,412€:2%

- 139,412–190,086€:5%

- 190,086–316,772€:7%

- 316,772–633,453€:8%

- 633,453–1,102,920€:6%

- >1,102,920€:7.5%

IMT应在签署购房意向合同后缴纳,最迟不晚于交易完成前三日。

市政财产税(IMI)

IMI为年度征收的地方税,税率如下:

- 城市房产:0.3%–0.45%

- 农村房产:0.8%

可享受豁免的情形包括:

- 家庭年收入低于15,295欧元,且房产为价值不超过66,500欧元的永久居所

- 房产价值≤125,000欧元且业主年收入≤153,300欧元,可享三年IMI豁免

- 经市政资助重建的建筑,可获三至五年豁免

IMI支付方式依金额而定:

- ≤100€:5月31日前一次性缴清

- 100–500€:可一次性支付或分两期(5月31日、11月30日)

- >500€:可一次性支付或分三期(5月31日、8月31日、11月30日)

资本利得税

股票等资产出售收益按28%征税,非上市股票仅50%利润计入应税所得。

出售房地产时,居民仅就利润50%纳税,该部分并入年度总收入。若出售为主要居所且收益用于购置新永久住房,可全额免税;若新购房产价格较低,则差额一半需纳税。

65岁以上退休人员若在六个月内将售房所得再投资于养老基金或保险产品,可免征资本利得税。非居民则需就全部资本利得纳税。

遗产税

葡萄牙不设传统遗产税,而是通过印花税(Imposto do Selo)对资产转移征税。远亲或非亲属继承适用10%统一税率;配偶、子女、孙子女、父母、祖父母之间转移完全免税。

加密资产征税

持有不足一年的加密资产出售收益按28%征税;持有超一年则免征资本利得税。加密货币互换及NFT出售暂不征税,但所有加密收入均须在IRS申报。

葡萄牙与美国税收体系比较

美国税收体系相对直接,但高收入者税负较重,尤其叠加州税后更为显著。与葡萄牙类似,美国居民也需就全球收入纳税,选址决策需综合考量个人与财务因素。

- 个人所得税:联邦税率10%–37%,各州另征所得税,税率差异大

- 公司税:联邦税率21%,各州额外征收公司税

- 资本利得税:长期按0%、15%、20%分级,短期按普通收入征税

- 遗产与赠与税:联邦层面免税额1,206万美元(2022年),最高税率40%

- 社保与医保缴费:雇员与雇主各缴6.2%社保费(上限147,000美元)和1.45%医保费(无上限)

避免双重征税

葡萄牙已与78个国家签订生效的双重征税协定(DTT),涵盖所有欧盟成员国及美国、加拿大、日本、中国、印度、阿联酋等主要经济体,旨在防止同一收入被重复征税。

DTT通常规定收入在来源国征税后,居民国给予税收抵免。若居民国税率更高,补缴差额。协定常对股息、利息、特许权使用费设定优惠税率。

此外,葡萄牙还与以下地区签署税务信息交换协定(TIEAs):

- 安道尔、安提瓜和巴布达、百慕大、英属维尔京群岛、开曼群岛

- 直布罗陀、利比里亚、圣基茨和尼维斯、圣卢西亚、特克斯和凯科斯群岛

美国-葡萄牙税收协定

美葡税收协定明确跨境收入征税规则,防止双重征税。双方采用抵免法,允许将在一国已缴税款用于抵减另一国应纳税额。

协定定义税务居民为因住所、居所、管理机构所在地等原因在一国负有纳税义务的个人或实体。对于双重居民,采用加比规则(tie-breaker rules),依次参考永久居所、重要利益中心、习惯性居所和国籍确定最终居民身份。

对居民和投资者的关键要点

葡萄牙税收体系兼具累进个税、具竞争力的公司税率及丰富的扣除减免机制,框架清晰且注重合规。从财产税、资本利得到社保缴费及外籍人士专项制度,为居民与投资者提供明确路径。

掌握申报时间表、居民认定规则及国际税收协定影响,是实现税务合规与优化的关键。随着NHR制度退出历史舞台、IFICI新政实施,葡萄牙正持续调整税收政策,在财政可持续性与经济吸引力之间寻求平衡。

无论是移居、投资还是企业拓展,深入了解葡萄牙税务义务不仅有助于规避风险,更能充分释放其生活品质与财务优势。