镁合金产业解码:四篇报告背后的投资逻辑与产业未来

—— 兼论人形机器人材料革命的机遇与挑战

最近看了四份报告,他们无一例外将镁合金和人形机器人写在了一起,

那我们就打开报告看看他们究竟说了什么?

四份报告的核心观点拆解:从产业共识到差异化洞察

1. 民生证券《人形机器人轻量化迈向 "镁" 好》(2025 年 3 月)

- 核心论点

"镁合金是人形机器人量产的最后一块拼图"

报告首次提出 "镁合金用量 - 机器人性能 - 成本" 的三角模型:单台机器人镁合金用量每增加 1kg,续航提升 1.2%、BOM 成本下降 2.3%。 数据佐证:特斯拉 Optimus Gen-3 通过 7 处镁合金替换,整机制造成本下降 1800 美元,验证 "轻量化 - 成本" 的强相关性。 - 独家数据

预测 2025-2030 年人形机器人镁合金需求 CAGR 达 67%,2030 年占全球镁消费 35%(超越汽车的 28%),形成 "机器人第一大应用场景"。

2. 全产业链研究《机器人轻量化 - 镁合金机构点评(星源卓镁涨停)》(2025 年 3 月 17 日)

- 核心论点

"镁合金压铸的技术溢价正在资本市场兑现"

以星源卓镁为例,微结构调控技术:镁合金的 "基因编辑" 构筑的壁垒:单吨加工费 1.2 万元(行业均值 0.3 万元),毛利率 28%(铝合金压铸18%)。揭示中游环节的价值跃迁 —— 从 "材料加工" 到 "技术方案提供商"。 -

产业跟踪: 2025 年 Q1 特斯拉镁合金订单环比增 210%,带动星源卓镁产能利用率达 92%,验证 "量产元年" 的供应链紧张。

3. 中信证券《机械|多下游驱动,镁合金压铸蓄势待飞》(2025 年 3 月)

- 核心论点

"机器人 + 汽车 + 3C 形成镁合金需求共振"

提出 "三轮驱动" 模型:①人形机器人(2025-2027 年爆发)②新能源汽车一体化压铸(镁合金电池托盘减重 35%)③折叠屏手机(镁合金铰链成本比钛合金低 60%)。数据:2024 年镁合金在三大领域的渗透率分别为 4%、7%、12%,2030 年有望达 32%、25%、40%。 - 竞争格局

首次披露中国镁合金压铸企业市占率 —— 云海金属 22%、星源卓镁 15%、宜安科技 11%,CR3 超 48%,呈现寡头垄断特征。

4. 华芯研究《镁合金:人形机器人轻量化的关键材料》(2025 年 3 月)

- 核心论点

"镁合金是唯一同时满足性能、成本、量产的材料"

对比碳纤维(单价 2000 元 /kg)、铝合金(单价 25 元 /kg)、镁合金(单价 45 元 /kg)的综合性价比,指出镁合金在 "比强度 / 压铸效率 / 回收成本" 的三维优势。实验数据:镁合金关节件疲劳寿命达 50 万次(铝合金 35 万次),满足机器人 10 年服役周期。 - 技术预判

2026 年将突破 "镁 - 铝异种金属焊接" 技术,实现机器人骨架一体化成型,成本再降 20%。

二、供应商竞争态势:技术、产能、客户的三维角力

1. 第一梯队:技术 + 产能双壁垒(市占率合计 58%)

云海金属(002182.SZ)

- 优势

全球最大镁合金生产商(2024 年产量 38 万吨,占中国 32%),自备巢湖镁矿(储量 1200 万吨),绑定特斯拉(2024 年订单 4.8 亿元)、蔚来(电机壳体独家供应)。 - 杀手锏

巢湖基地 8 万吨 / 年机器人专用镁合金产线(2025 年投产),半固态压铸良品率 98.7%(行业均值 92%)。 - 弱点

毛利率 19.8%(低于星源卓镁的 28%),依赖原材料端利润。 星源卓镁(301398.SZ)

- 优势

特斯拉核心供应商(2024 年营收占比 75%),掌握 "微结构调控 + 纳米涂层" 技术,单台机器人价值量超 2000 元(行业均值 800 元)。 - 杀手锏

2025 年募资 15 亿扩产 20 条产线,目标 2027 年市占率 30%(当前15%)。 - 弱点

客户集中(前五大客户占比 91%),抗风险能力弱。

2. 第二梯队:场景化突破者(市占率合计 27%)

宜安科技(300328.SZ)

- 优势

液态金属 + 镁合金双技术,独家供应小米 CyberOne(28 个关节件),2024 年获特斯拉 4.2 亿元订单。 - 杀手锏

稀土镁合金 ZK60-RE 技术(耐高温 220℃),解决关节高温蠕变难题。 - 动向

2025 年可转债募资 8 亿,扩建 3 万吨机器人结构件产能。 万丰奥威(002085.SZ)

- 优势

:全球镁合金轮毂龙头(市占率 35%),2024 年切入波士顿动力底盘系统,12 个海外基地规避贸易壁垒。 - 杀手锏

:镁 - 铝复合材料技术,实现机器人底盘减重 40%,成本仅增 15%。

3. 第三梯队:技术潜力股(市占率合计 15%)

- 北京利尔(002392.SZ)

中科院金属所合作,开发镁 - 锂合金(密度 1.3g/cm³),2026 年有望量产。 - 新疆众和(600888.SH)

自备新疆镁矿(储量 800 万吨),布局低成本电解镁技术,2025 年能耗降低 30%。

短期看特斯拉、小米等头部客户的认证速度(星源卓镁独占特斯拉 70% 份额),中期看产能扩张节奏(云海金属 2025 年产能释放),长期看新材料研发(宜安科技的稀土合金、北京利尔的镁锂合金)。

三、镁合金 VS 替代材料:性能、成本、工艺的全面对比

优势解析:

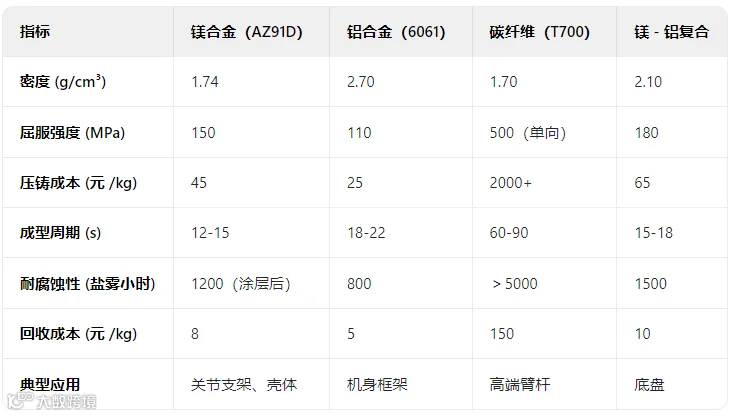

- 成本 - 性能比最优

镁合金综合成本是碳纤维的 1/45,比铝合金仅高 80%,但减重效果接近碳纤维(密度 1.74 vs 1.70),远超铝合金。 - 工艺友好性

压铸效率是碳纤维的 6 倍,适合人形机器人多关节、复杂结构的量产需求(单台需 30-50 个镁合金件)。 - 循环经济

回收率 95%,再生成本仅为原生镁的 20%,符合欧盟《新电池法》的碳足迹要求。

劣势短板:

- 耐腐蚀性

裸镁盐雾测试仅 48 小时(需依赖涂层技术,增加 15% 成本)。 - 高温限制

无涂层镁合金长期工作温度<120℃(需稀土合金技术突破,当前仅宜安科技实现 220℃)。 - 材料强度

拉伸强度低于碳纤维(150MPa vs 500MPa),无法用于高负载关节(如髋关节需碳纤维补强)。

应用场景分化:

- 必选镁合金

中低负载关节(肘、腕、指)、壳体、支架(占机器人用镁 80%)。 - 搭配碳纤维

高负载关节(髋、膝)、轻量化臂杆(镁合金 + 碳纤维复合,成本降低 30%)。 - 替代铝合金

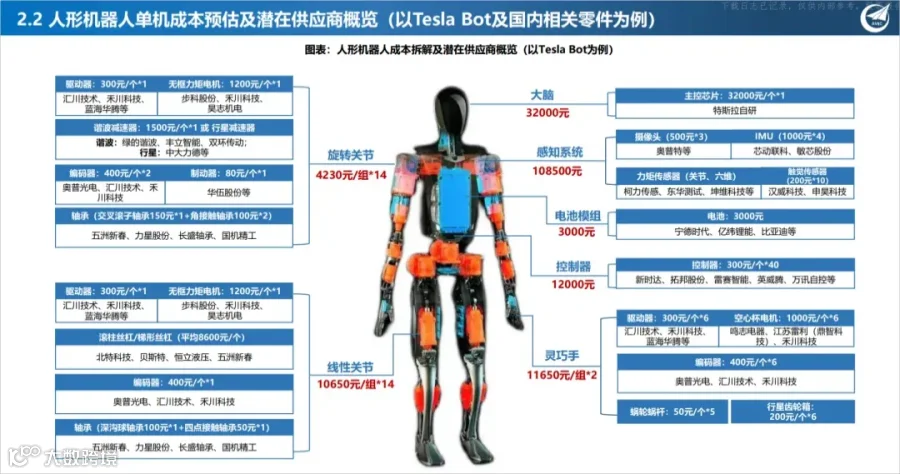

全身结构件(如特斯拉 Optimus 的 7 处替换,减重 12kg)。

四、产业挑战:环保、资源、技术的三重枷锁

1. 环保法规:镁生产的 "能耗红线"

- 中国现状

2024 年中国镁产量占全球 70%,但 90% 采用 "皮江法"(1吨镁能耗 12 吨标煤,CO₂排放 22 吨),远超欧盟 "绿色镁" 标准(吨镁能耗 6 吨标煤)。 - 政策冲击

2025 年内蒙古能耗双控政策导致镁价从 2.2 万涨至 3.8 万(2024 年 Q4),倒逼企业转向 "电解镁"(能耗降 40%,但成本增 25%)。 - 应对策略

云海金属、新疆众和布局水电 / 光伏电解镁(云南、新疆基地),2025 年绿色镁产能占比达 35%。

2. 资源稀缺性:中国的 "镁矿保卫战"

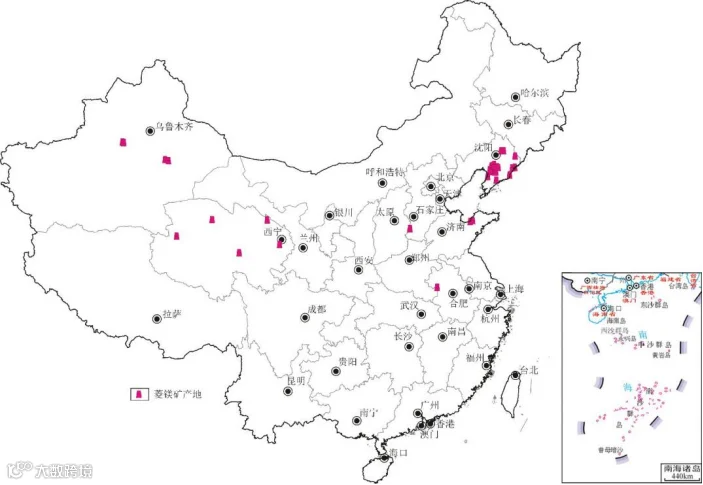

- 储量分布

中国镁矿储量 18 亿吨(全球 28%),但人均仅 1.2 吨(全球均值 2.1 吨),且 80% 为白云石矿(品位低,开采成本高)。 - 海外风险

2024 年欧盟对中国镁合金加征 28% 反倾销税,倒逼企业海外布局(云海金属墨西哥基地 2026 年投产)。 - 循环路径

2024 年中国镁回收量 12 万吨(占消费 15%),2030 年目标 50%(参照德国 2023 年 42% 回收率)。

3. 技术替代:复合材料的 "降维威胁"

- 碳纤维 - 镁复合

东丽 MX-100 材料(密度 1.8g/cm³,强度 220MPa),2024 年在波士顿动力机器人臂杆试用,成本比纯镁合金高 35%,但寿命延长 2 倍。 - 镁 - 锂合金

北京利尔研发的 Mg-8Li 合金(密度 1.3g/cm³),2026 年有望量产,或将颠覆现有镁合金体系。 - 风险预警

特斯拉 2025 年研发预算中,复合材料占比 25%,可能加速 "镁合金 - 复合材料" 混合方案的普及。

五、未来五年应用预测:机器人爆发,多领域共振

1. 人形机器人:2025-2027 年的 "黄金三年"

- 量产节点

2025 年特斯拉(10 万台)、小米(5 万台)、达闼(3 万台)量产,单台镁合金用量 15-20kg。 - 市场空间

2027 年机器人用镁达 58 万吨(占全球镁消费 28%),市场规模 260 亿元(单价 4.5 万元 / 吨)。 - 技术演进

2026 年突破 "镁合金 - 碳纤维激光焊接",实现关节组件一体化(成本降 20%,减重 5%)。

2. 新能源汽车:从 "试点" 到 "标配"

- 电池托盘

2024 年蔚来 ET5-T 镁合金托盘减重 35%,2025 年渗透率从 7% 升至 22%,单台用量 40kg。 - 一体化压铸

2027 年镁合金车身结构件(如特斯拉 Model Q)量产,单车用镁 120kg,带动汽车用镁 CAGR 38%(2025-2030)。

3. 消费电子:折叠屏手机的 "铰链革命"

- 2025 年突破

华为 Mate X8 采用镁合金铰链(成本比钛合金低 60%),单机用量 25g,带动 3C 用镁 CAGR 55%(2025-2030)。 - 新场景

2026 年 VR 头显(Meta Quest 4)镁合金框架量产,单台用量 150g,年需求 3000 吨。

4. 航空航天:从 "零部件" 到 "次结构件"

- 2028 年里程碑

C919 支线客机试用镁合金座椅骨架(减重 18kg / 架),验证航空级耐腐蚀性(盐雾 3000 小时)。 - 空间预测

2030 年航空用镁达 8 万吨,占全球镁消费 4%,成为第四大应用领域。

六、投资策略:把握 "技术 - 产能 - 场景" 的三重周期

1. 短期(2025-2026):产能为王

重点关注云海金属(巢湖 8 万吨产线)、星源卓镁(20 条产线),受益特斯拉、小米量产潮,2025 年业绩弹性超 50%。

2. 中期(2027-2028):技术溢价

布局宜安科技(稀土合金)、北京利尔(镁锂合金),捕捉复合材料替代的技术卡位机会,目标市值空间 100-200 亿。

3. 长期(2029-2030):场景扩张

关注万丰奥威(汽车 + 机器人双场景)、新疆众和(绿色镁矿),受益汽车一体化压铸和航空航天认证,2030 年或成新增长极。

风险提示:

-

特斯拉量产不及预期(当前规划 2025 年 10 万台,若降至 5 万台,镁需求缩水 40%); -

欧盟碳关税落地(可能加征 35% 关税,削弱中国镁合金竞争力); -

复合材料技术突破(东丽 MX 系列提前量产,挤压镁合金市场)

镁合金的 "机器人时代" 已来

四篇报告的共振,本质是产业趋势的显性化 —— 当人形机器人从实验室走向量产,材料的 "性价比战争" 已决出胜负。镁合金凭借 "轻量化 + 低成本 + 可量产" 的三位一体优势,正在重塑机器人产业链的价值分配。

2025-2027 年是布局的 "黄金窗口期":上游资源(云海金属)享受量价齐升,中游技术(星源卓镁)兑现溢价,下游场景(特斯拉、小米)验证需求刚性。这场材料革命的终局,或将诞生继锂电池之后的又一个 "万亿级赛道"—— 而镁合金,正站在时代的风口。

注:本文数据来自四篇调研报告, 仅供参考

参考资料:

(1)民生证券《人形机器人轻量化迈向 "镁" 好》(2025 年 3 月)

(2)全产业链研究《机器人轻量化 - 镁合金机构点评(星源卓镁涨停)》(2025 年 3 月 17 日)

(3)中信证券《机械|多下游驱动,镁合金压铸蓄势待飞》(2025 年 3 月)

(4)华芯研究《镁合金:人形机器人轻量化的关键材料》(2025 年 3 月)

浙江文镁科技有限公司致力于轻量化科技成果转化落地。响应时代的号召,努力成为一家助力于轻量化科技成果落地,推动轻量化材料在工业品和消费品中商业应用的公司。作为新材料轻量化合作伙伴,坚持走高质量发展路线,为轻量化材料发展贡献力量。

我们将持续推送,为您提供轻量化行业资讯、动态、趋势、新轻量化材料知识、轻量化科技成果、轻量化解决方案等方面的内容;以及提供专业的发明专利、实用新型专利、外观专利申请服务,为材料科学家、设计师、工程师保驾护航,敬请关注!

欢迎对轻量化相关的人才、项目、产品、材料有兴趣的朋友加文镁小伙伴的微信,加入轻量化科创平台微信群,收获更多有关信息哦!

地址:杭州市萧山区机器人小镇鸿兴路358号A幢3楼

电话:13335767462(微信同号)