文章速递

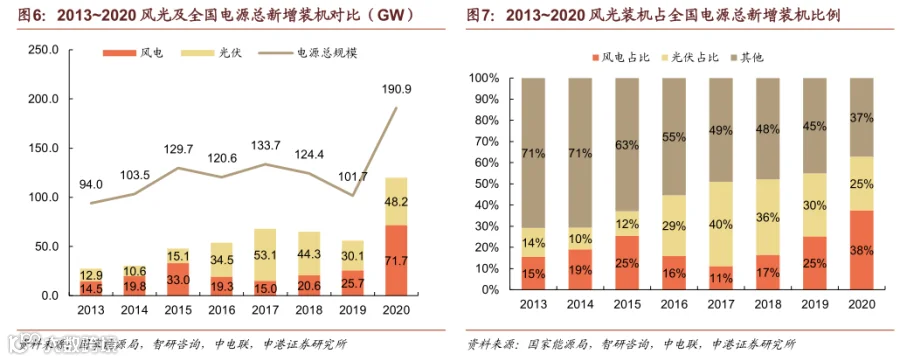

2020年风电装机71.6GW,光伏48.2GW,远超市场预期。1月19日,国家能源局发布2020年电源新增装机数据,全国完成新增装机容量190.87GW,其中风电71.67GW,同比增长178%,光伏48.2GW,同比增长60%,均创历史装机新高,合计120GW,超过2019年全国电源新增装机总规模。

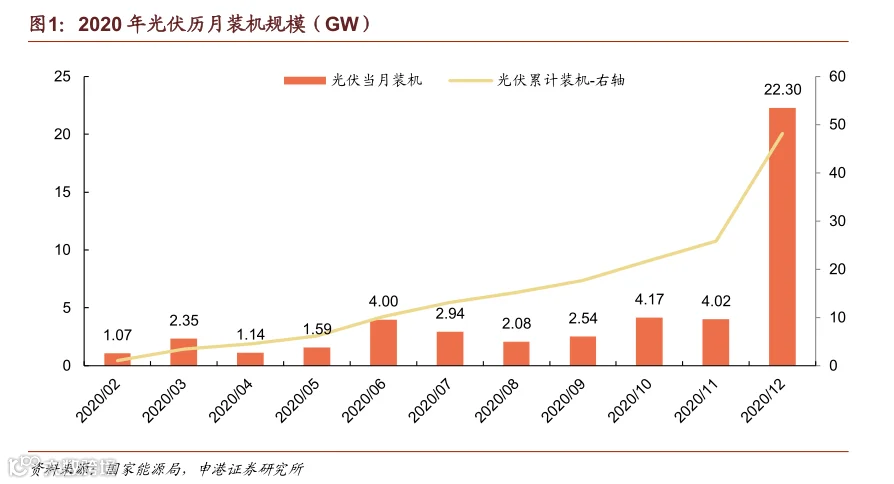

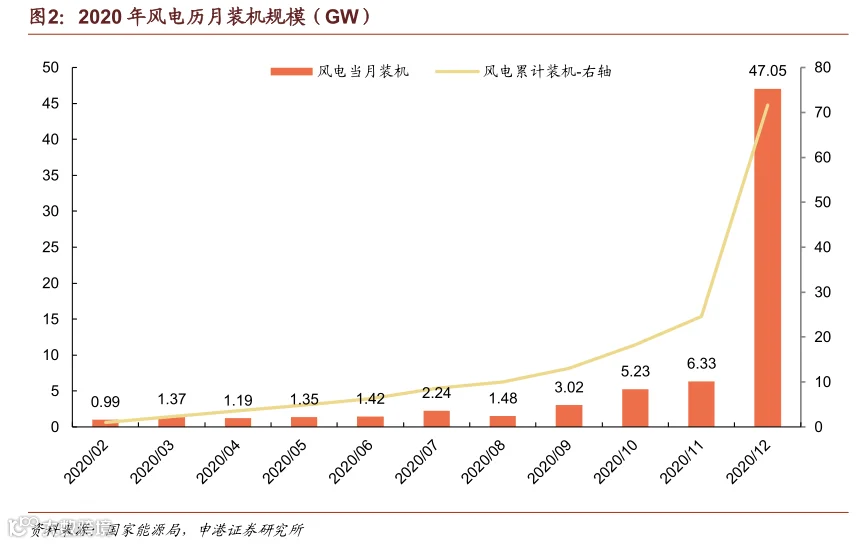

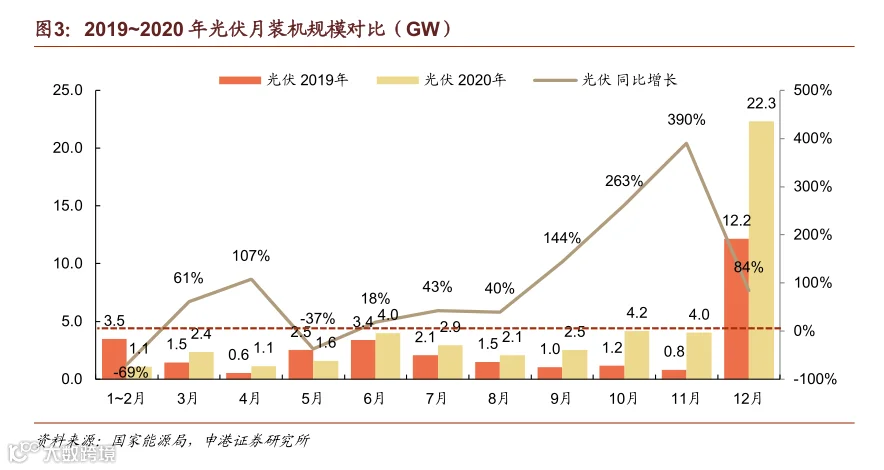

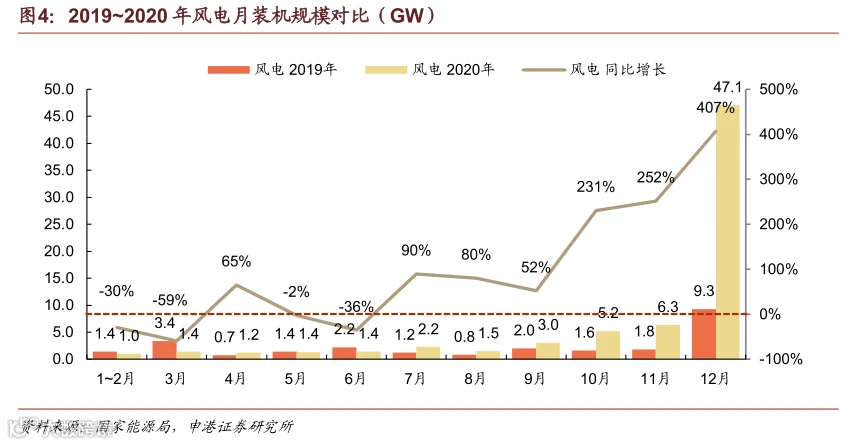

风电光伏双双超预期,验证抢装的巨大驱动力。30/60碳中和目标正在逐步从最高指示向执行层面落地,12月巨量抢装,反映了终端开发商将扩大装机规模作为最重要的工作方向,在能源清洁化大趋势下,未来发展空间不可小觑。2021年陆上风电、光伏均迈入全面平价,各家年底12月集中抢装,风电12月完成装机47.05GW,占全年比例66%,光伏12月装机22.3GW,占全年比例46%。

纵观全年,上半年受疫情影响,部分月份风电光伏装机规模同比下降,进入下半年之后,历月装机规模均同比大幅增长,且增速不断提高。疫情后走绿色复苏之路,新基建成本拉动经济增长的绝对主力。

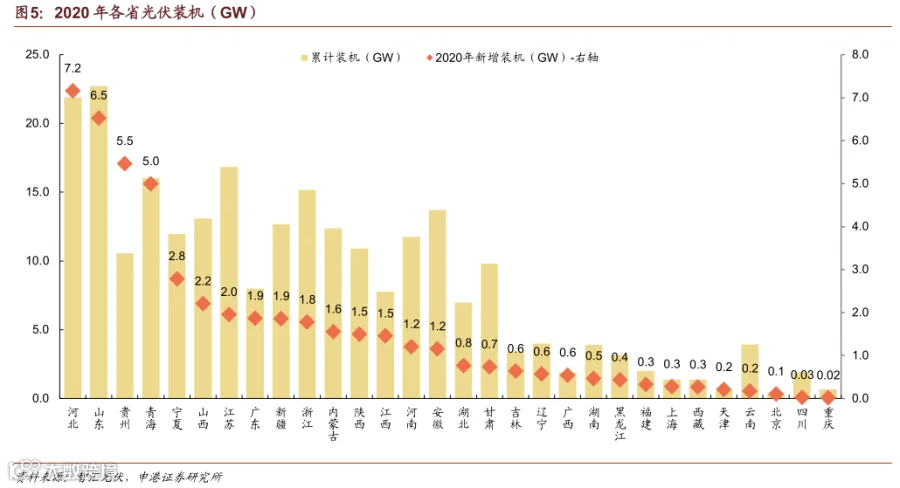

2020年新增光伏装机达到5GW以上的省份有4个,分别是河北(7.16GW)、山东(6.53GW)、贵州(5.47GW)、青海(5GW),其中除贵州属于南方电网经营区外,其他三省均位于国家电网经营区。装机规模1~3GW的省份有11个,形成第二梯队。从装机区域分布来看,华北、西南正在快速成长,整体分布更加均衡、全面,已不单单依靠传统的西北大基地项目,越来越多风光资源相对不具有优势的省份上马新能源,也反映出不断的成本下降、实现平价,对于终端电站收益率提升、项目拓展具有非常正向的推进作用。

从历年装机规模来看,光伏风电占全国电源整体新增装机的比例逐年提高。2020年风电装机占总新增电源装机比例为38%,光伏为25%,合计占比63%,相对2019年提升8 pct。自2017年起,光伏风电新增装机已超过整体半数。多年以来虽然光伏发电装机规模的绝对值有所波动,但占比一直处于逐年递增的状态。

在2030碳达峰、2060碳中和的远期目标下,我们认为2021~2030年均装机光伏需达80GW,风电需达50GW。2020年风电光伏远超市场预期,证实了行业需求已经启动,行业仍会长期处于积极上行通道,我们预计2021年国内光伏可完成装机60GW,同比增长24%,风电由于抢装透支预计装机40GW,同比减少44%,但相对2019年增幅仍达55%。行业龙头将充分受益于需求端确定性不断增强,进一步提升竞争力和盈利能力。

来源:新能源深度研究

往期精彩内容

长按关注

|

01 |

|

02 |

|

03 |

|

04 |