重磅消息

11月13日,国家税务总局发布2020年12月政府采购意向公告,从公告内容中透露出这样一个讯号—— “系统升级,加强监控”,加强在技术层面上的监控,加强税局的统筹监管能力。

重要内容梳理如下:

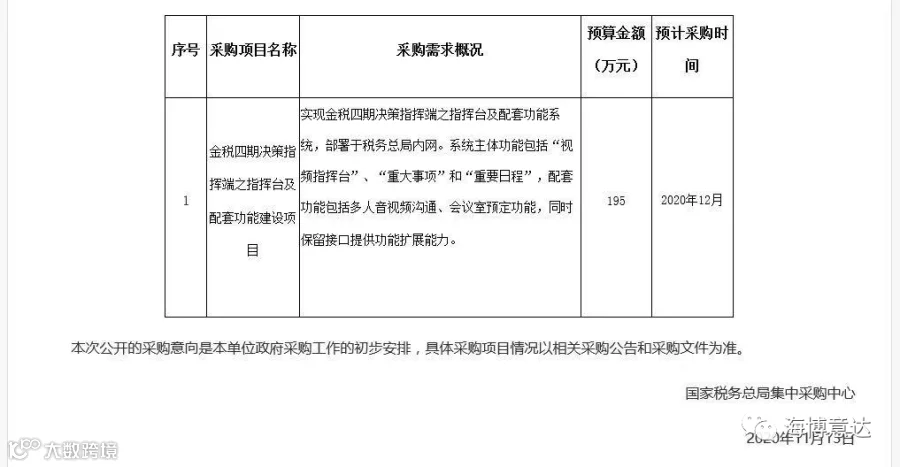

采购项目:

金税四期决策指挥端之指挥台及配套功能建设项目

预算:195万

预计采购时间:2020年12月

项目要求:实现金税四期决策指挥端之指挥台及配套功能系统,部署于税务总局内网

主体功能:系统主体功能包括“视频指挥台”、“重大事项”和“重要日程”

配套功能:多人音视频沟通、会议室预定功能,保留接口提供功能扩展能力

其实早在前几年,税局、银行、工信、市场监督管理局等几大部门都已经着手技术布局,加强紧密合作,信息互通,加大核查力度。使“监管之网”织得越来越严密。

2019年6月

企业信息联网核查系统正式运行

2019年6月26日,中国人民银行、工业和信息化部、国家税务总局、国家市场监督管理总局四部门联合召开企业信息联网核查系统启动会。

中国工商银行、交通银行、中信银行、中国民生银行、招商银行、广发银行、平安银行、上海浦东发展银行等8大银行作为首批用户接入企业信息联网核查系统。

企业信息联网核查系统支持企业纳税登记状态信息核查功能。

银行、非银行支付机构通过系统可以核实企业是否纳入税务管理、具体纳税人状态等,方便识别企业身份,及时发现企业注销、非正常经营等异常情形。

2019年12月

央行出台《企业信息联网核查系统管理办法》

2019年12月央行发布《企业信息联网核查系统管理办法》(以下简称办法)。

《办法》所称企业信息联网核查系统由中国人民银行联合工业和信息化部、国家税务总局、国家市场监督管理总局建设。

主要为参与机构提供企业(含企业法人、非法人企业、个体工商户,下同)相关人员手机号码、企业纳税状态、企业登记注册等信息真实性、有效性核查服务的业务处理。

随着企业信息联网核查系统不断完善,当前电子发票、电子印章、电子签名、电子合同已经成了企业开办、实现服务“线上办”不可或缺的信息化管理工具,随着“放管服”改革的进一步深化,整个税务监管系统也要不断升级改造,金税四期必将到来。

通过上面两个重拳举措,可以防范许多不正规行为:

参与机构可以核实企业相关人员手机实名信息、企业纳税状态、企业登记注册信息等重要信息,多维度、及时、准确核实企业及法人身份真实性、了解企业经营状态、实际受益人等,动态识别企业开户资格,促进落实企业账户实名制。

参与机构依托系统及时、准确识别企业身份,防范企业预留手机号码被他人操控、空壳公司开户、虚假证明文件开户等账户风险,遏制电信网络诈骗、洗钱、偷逃税款等违法犯罪风险。

施行五证合一后,税务、工商、社保随时合并接口,企业人员、收入等相关信息互联,虚报工资已经没余地了,且自11月1日起,15个地区陆续公布社保入税,再加上即将到来的金税四期,企业再想动歪心思的,可要小心了!

开票软件已经增加了商品编码,若再加上单位编码,大数据的快速和准确度你难以想象,金税三期会比你自己更了解你的库存状况,进了什么货,进了多少,什么型号的,出了什么货,出了多少,出了什么型号的,它都了如指掌,一旦有业务发生,库存状况尽收它的“法眼”。账实不一致的,包括名称、数量、型号等不一致,会被税务局重点关注。

金三利用强大的大数据,进项发票与销项发票的行业相关性、同一法人相关性、同一地址相关性、数量相关性、比率相关性,通通在它的“掌控“之中,虚开发票查验指数100%哟~不要存在侥幸心理!

企业自身的收入与费用严重不匹配;重点费用异常(如:加油费、差旅费等);与同行业对比收入、费用异常等等。

大数据对企业业务状况了如指掌,不仅知道你企业收入是多少,哪些业务带来的收入等,而且知道你企业购入了多少固定资产:买过几套办公桌,换过几辆车;还知道你公司发生了多少费用:多少是加油的、多少是办公的、多少是差旅的,多少是请客的......

大数据会帮你计算商品增值额,前文提到增值税进项大于销项会触发预警。值得特别注意的是,如果你取得并抵扣了增值税异常凭证,那你的麻烦就大了。

早在2017年就有人提出金税四期到来,但是大部分人都以为是空穴来风,直到近日才意识到金税四期真的来了,除了这件大事外,金税三期也在近期全新升级,非常值得大家关注!

2020年金税三期税收管理系统发出的最新风险预警事项:

金税四期的上线,国家监管越来越严格的同时,也意味着“合规”的重要性进一步加强。

企业“合不合规、经不经得起核查”,成为企业经营的一个重大考题。在此大环境下,企业需要自查下面这些异常情况!提醒一定要规范自己的经营行为,不要再等出事后在那儿纳闷“税务局是怎么找到我的?”,不要抱有侥幸心理!

来源:本文素材来源于国家税务总局、网络,由仁和会计在线整理发布,版权归原作者所有。

关注我们,为您分享更多干货!