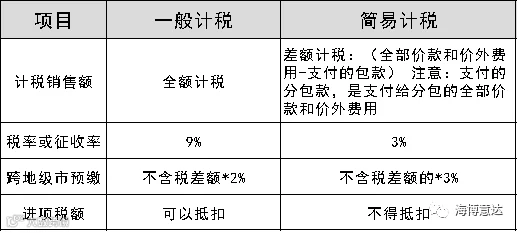

自营改增以后,虽然全行业纳入了增值税的征收范围,但是目前仍然有无法通过抵扣机制避免重复征税的情况存在,因此引入了差额征税的办法,实施办法规定提供 建筑 服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

请点击关注小程序

海博意达

海博意达