三年十倍的票在A股也不算少,有些小票估计1年十倍都有可能,剩下的就是跌到爹妈都不认识了。但这只票市值从2018年1月120多亿涨到现在的1200多亿,PE270倍,不是新高就是在新高的路上。上车几次,下车就几次,列车就这样越开越远,然后就没有然后了。

在我的投资视角里,股票就是股权,但凡是个东西总有价格,至于这个价格高与低,观点不一。爱马仕也有人说不贵,一顿300元的晚餐也有人说很贵,不同的视角、不同的资金体量,对价格的理解确实相差甚远。通策医疗,一家口腔连锁医院,一年净利润不过5亿,年增速50%左右,缘何给了1200亿的市值。如果是小票我觉得傻子理论还能解读得过去,对于一个上千亿的权重股如果这么解读只能说是认知尚浅。牙齿很贵,似乎牙科也很赚钱,但对于遍地都是牙科诊所的时代,牙科连锁医院的估值能给的这么高吗?

当前的A股逐步进入到基金投资的时代,专业投资人愿意给高溢价的前提有两个,要么增速高,PEG就下来了;要么稀缺垄断,进入门槛和重置成本很高。

通策医疗以总院带动分院、绑定医生的模式确实走的很成功,市场确实以爱尔眼科的模式去估值和想象,虽然都有专业技术成分,但眼科更多靠的是器械,牙科对于医生的依赖度更高一点,通策这种模式能走向全国吗?从普通牙科到小儿牙科这是通策第一个试水,是否会往整形的领域延伸?通策有这方面的举措,市场也往这方面去估值,以致于宁愿牺牲估值,也愿意提前获取股权。

投资本身是面向未来,过去鱼龙混杂的时代看不清方向也看不准谁会走得更好,一旦这种模式成功了,市场资金就蜂拥而至。之前一篇文章中说过,优质企业的股价都是呈现斜率大幅向上的走势,是厚积薄发也是价值发现。就和竞赛中一样,胜者永远是王冕加冠、聚焦无限,要钱给钱,要名誉给名誉。作为投资人,就该时刻关注着好的赛道,寻找即将胜出的龙头,然后相伴至远。

有些东西看的时间更久,估值也就没那么贵了。茅台66倍的PE算高吗?如果按照5年后1000亿净利润,年增速15%的永续经营模式,给50倍PE,你会觉得贵吗?

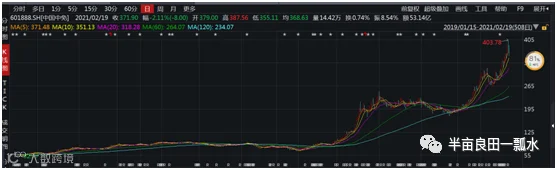

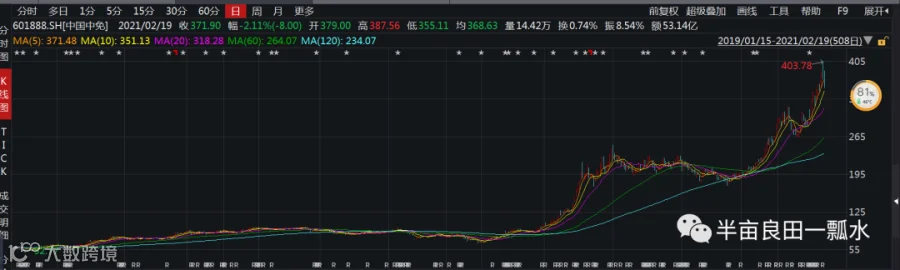

同样的视角可以去观察中国中免。在过去,免税品的消费主要是高端人群,更多是出国买买买,毕竟国外更便宜。过去的这一年市场发生了很多变化,疫情限制了人员流动,国外买不了只能国内买,这种限制按照去年看可能是1年,按照现在看估计3年内都很难大批量出国消费了。特别是在内循环的背景下,免税品消费作为双循环战略的重要部分,资金会怎样去估值?之外,受消费升级趋势,业绩也是实打实的增长。不妨去看看春节假期免税店的消费情况,随着市内免税店的延伸,免税的市场依然还是很广阔。可以说,疫情打开了中免的想象空间,7000亿绝不会是中免的市值上限,2万亿说不定也很有可能。

很多时候我们总喜欢在自己的认知范围内去寻找投资标的,固守自己的一亩三方地是没错。但自己的认知往往是不全面的,甚至是错误的,不妨放弃抱着众人皆醉我独醒的思维,放大格局走出去看看外面的世界。抱团都是吹泡泡?高估值真的只是因为赛道好?赛道好真的不重要?而我以为,资金总在寻找一个它不愿意再去别的地方的地方,好企业很稀缺,就和好的对象一样,遇到就且行且珍惜吧。