引言

中国总人口占世界比重的近20%,而耕地面积仅占国土面积的11.6%(低于美国、印度该比重),存在人口多、耕地少的基本国情。

农业智能化包括数据感知、数据分析和智能执行三个重要环节,智能决策是智慧农业的核心,是数据产生价值的过程。

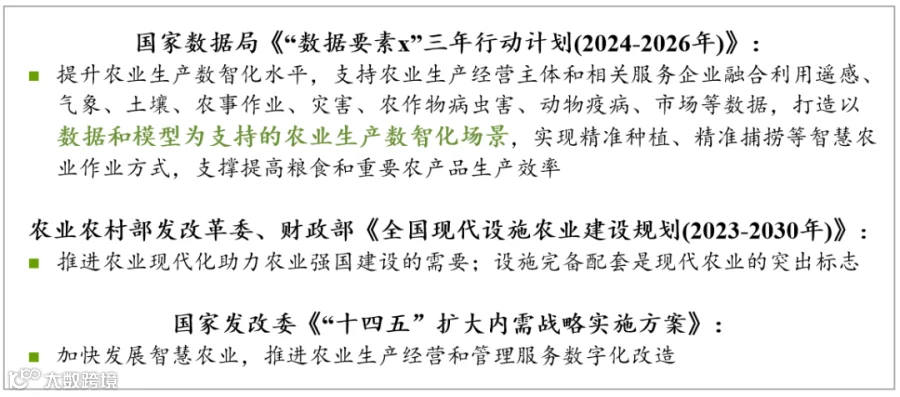

国家已发布多项政策鼓励智慧农业行业的发展与创新。农业农村部印发的《“十四五”全国农业农村信息化发展规划》指出:“智慧农业是农业农村信息化发展的主攻方向,聚焦行业发展需求,提升农业生产效率。”

什么样的农业科技公司会脱颖而出?

好的农业科技公司能够打通供需连接渠道,打造快速、高效、精准的农业产销生态系统,重塑农业与消费者之间双向互动关系,构建起覆盖农业全产业链、全价值链的全新生产和服务体系。

在中国种植户中可推广的农业科技解决方案,算法和产品能够让种植者快速上手使用,带来显著的经济效益提升,同时能够通过技术赋能创造的价值快速收回投资成本。

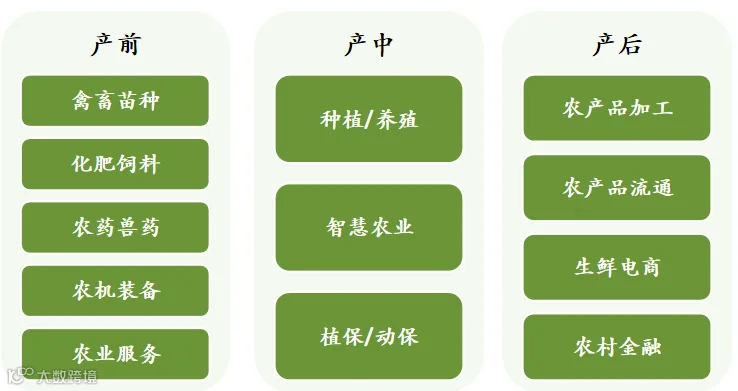

智慧农业行业分析

1.国内农业投资发展历程

2012-2014年 规模种养时代:布局传统农业形态和产品,农产品加工、传统农机、肥料、饲料领域。

2015-2017年 电商零售时代:主要聚焦商业模式和平台投资,农产品上行是核心推动力量,大批量的生鲜电商诞生,资本开始纷纷入局。

2018-2020年 数字农服时代:聚焦提高生产和流通效率,冷链物流、供应链数字化、社区团购等;另一方面,为了达到标准化、提高生产效率,在农产品生产端逐渐嵌入数字化工具和方法,带动了智慧种养殖、智能装备的繁荣。

2021-2023年 生物农业时代:上游的科技投入和研发,如转基因育种、基因编辑育种、合成生物学、微生物肥料/农药、细胞培养等等。

智慧农业是突破农业发展瓶颈的关键

设施种植市场规模巨大,智能大棚已经成为农业智能化最火爆的业态形式

2021年全国设施种植面积达4,000万亩左右,种植品种主要包括蔬菜水果等,温室大棚主要分布在东北三省、河北省及山东省等;按照大棚升级改造平均花费3万/亩测算,预计全国总市场规模超2,000亿元,仍有较大增长空间。

3.需求端:国内传统农业发展痛点亟需全新升级方案

大部分农业生产活动是由小农户进行,新技术应用能力待提升

温室大棚管控困难,农业劳动生产效率仍有持续提高的空间

传统调控环境依赖人工完成,费时费力,效率低下;使用软硬件结合的解决方案可以大幅度缩短人工作业时间和劳动强度,进一步提升农业生产效率。

人工成本居高,亟需智能化解决方案

超大规模农村人口向城镇转移,从事农业的年轻人逐渐减少,农忙时雇工难且贵;智能化解决方案能够根据预测作物生长周期,实现水肥一体化操控,通过增产增收保证农户回本。

国家多项政策鼓励智慧农业行业发展与创新,在种植环节的技术投入和发展引导越来越细化和落地,数字化、标准化、机械化推广普及力度加强。

国家智慧农业相关政策

国家智慧农业相关政策

我国农业科技投入、财政拨款也逐步增加,协助推动行业发展

-

“十五”到“十三五”期间,中国农业科技活动经费收入总额快速增长,由2001年的48亿元增长到2018年的428.6亿元,年均增长率为13.74%。(数据来源:《中国科技统计年鉴》)

-

农业农村部 2024 年财政拨款收支总预算2,099,026.61万元,科学技术支出1,329,044.63 万元,相较去年增加30.19%。

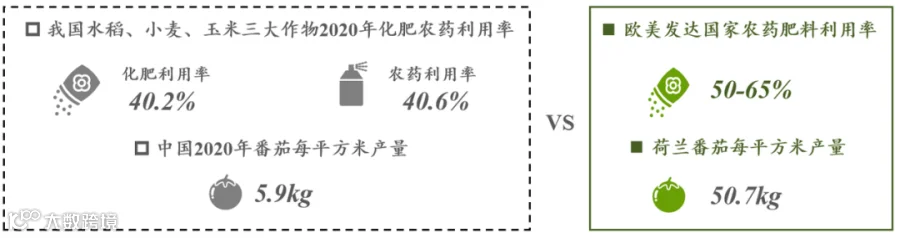

我国化肥农药利用率、亩均产量相较欧美发达国家仍有提升空间

2020年我国水稻、小麦、玉米三大粮食作物化肥利用率40.2%,农药利用率40.6%,而欧美发达国家的化肥农药利用率则在50%~65%。从产量方面来看,2020年中国番茄每平方米产量为5.9千克,而在荷兰每平方米番茄产量可达50.7千克。

数据来源:农业农村部

数据来源:农业农村部

智慧农业正经过验证期走向发展期

6.资本持续赋能新一轮农业科技革命

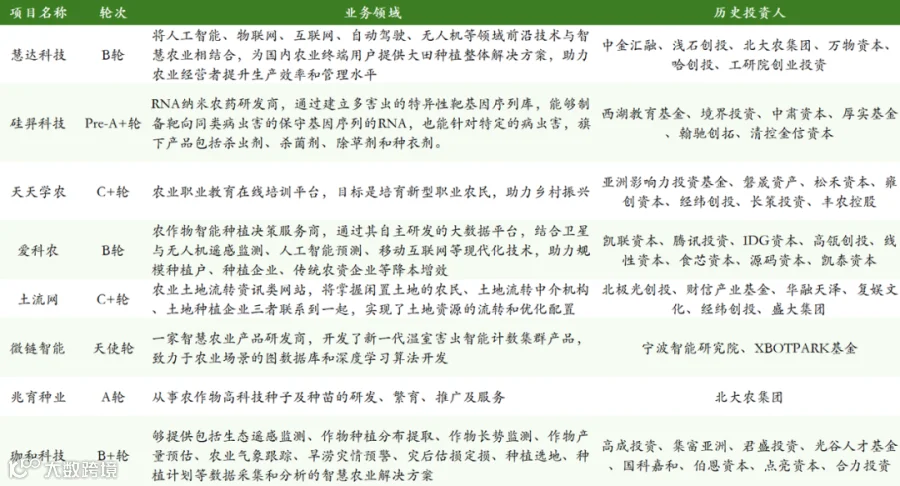

据IT桔子提供的公开数据,2024年上半年农业科创领域国内外融资案例共48起,共流入资金保守估计近40亿元,协助提高作物的产量、质量和可持续性。

2024上半年国内智慧农业融资事件(部分)

2024上半年国内智慧农业融资事件(部分)

智慧农业市场格局及主要玩家

1.农业科技公司市场格局

智能农业和智能养殖都是农业发展的重要趋势,但智能化技术在种植领域的应用更为广泛和深入,养殖管理系统的智能化开发相比种植领域还有待进一步发展。

硬件和信息化领域,多家无人机植保、农业机器人、智能农机等公司协助提高农业种植生产中的作业效率和生产效益。

-

植保无人机行业我国市场集中度较高,市场主要集中在大疆创新和极飞科技两大企业手中。大疆创新占比54.82%,排名第一;极飞科技,占比为37.59%,排名第二。其余公司包括杭州启飞、无锡汉和等; -

农业机器人全球高端市场由日本、美国、德国等国家占据,全球农机巨头有约翰迪尔(John Deere)、凯斯纽(CNH Global)等。中国农业机器人研究与开发方面起步较晚,随着乡村振兴战略的持续推进,国内涌现了一批该领域的代表企业,例如悟牛智能(农药喷洒)、沐秦智能(果园农药喷洒)、岚江机器人(农业喷洒、棉花打顶); -

农业传感器已成为国际农业科技竞争的焦点。目前,我国农业传感器的生产规模约6,000万只,年产值约1,100亿元;预计到2025年,农业环境传感器、农机传感器、动植物生命信息传感器等主要农业传感器的市场规模将达到2800亿元左右。(来源:《中国乡村数字经济发展报告(2023年)》;该领域公司包括中科感知、赛通科技、小雨农智等。

案例一:爱科农

产品特点:主要做大田升级,覆盖品类主要包括小麦、玉米、水稻,大桃等;提供全面的农业解决方案,包括种植规划、田间管理等。

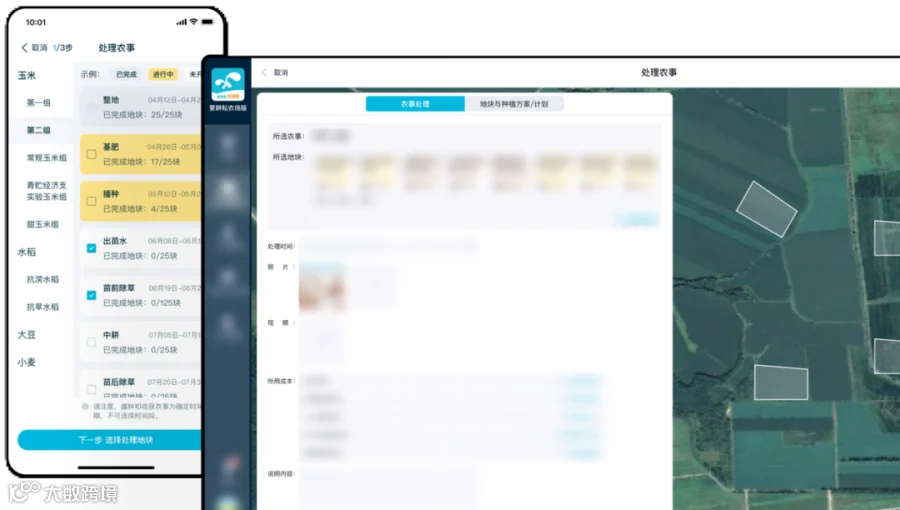

爱科农智慧种植决策平台(爱耕耘农场版)

爱科农智慧种植决策平台(爱耕耘农场版)

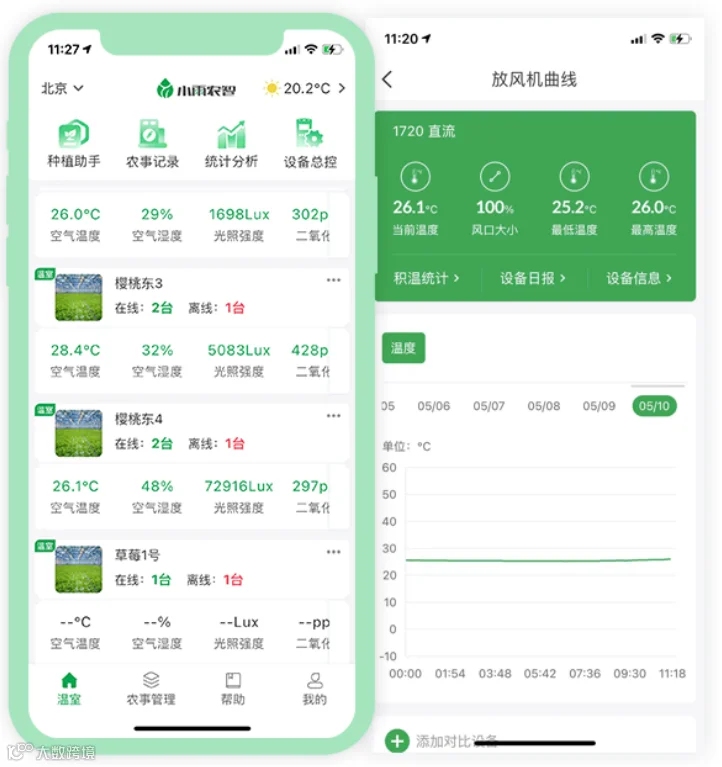

案例二:小雨农智

公司简介:晓雨(北京)科技成立于2017年,是智慧农业物联网、大数据和云计算平台产品和解决方案提供商。主要以低功耗嵌入式技术、无线通讯技术和智能感知技术为基础提供农业智能硬件设备,主要解决末端操作问题。

市场表现:To代理商为主,已经在河北、山东、安徽、北京等地建立了合作。

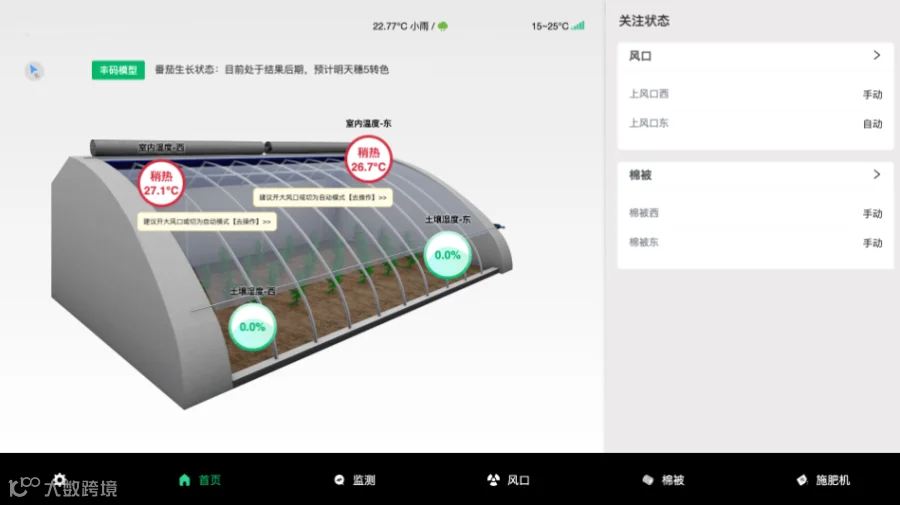

案例三:丰码科技

产品特点:丰码核心技术聚焦智能决策环节,自研的作物生长模型UniGro,代替人为决策帮助种植者确定最佳栽培方案,解决粗放管理造成的高投入低产出问题。其核心解决方案温室管家UniPilot在模型通用性的基础上,通过实时收集作物生长过程中的数据进行自训练和迭代,实现快速应用,为农民创收,真正实现种植算法的产品化解决方案。

通过其技术赋能,使番茄种植与传统种植相比,产量提高50%,农药使用减少60%,节水率最高可达30%,劳动力成本减少30%;而草莓种植更是能通过精准的控制农药量,减少农残,将产量提高100-200%,增产增收效果明显。

从以上三个智慧种植公司案例可以看出,不同公司智能化侧重的场景及对应的种植品种各不一样,主要可分为农田/大棚两大场景,而大棚中的变量因素更加可控,也是AI更能够发挥其能力价值的场景。

-

技术优势层面,丰码科技的UniGro模型通用性强,其算法框架建立于标准的植物生理生态功能,可实时不断优化模型,无需等生长季结束后再建模,建模过程快,降低了对新作物的模型开发成本及数据量需求;模型自适应性强,能够形成适应每个温室和作物的个性化模型,适用于多种作物和生长环境;能够直接给农户提供除了预测之外更加及时和准确的农事操作建议,并可联动温室内的设备设施,形成一键控制。爱科农则是在作物模型和大数据分析方面具有深厚的积累。 -

技术进展层面,目前国内外大部分模型还未真正产品化,荷兰等欧美国家仍然是专家在用模型做商业咨询;而能否满足市场多地多品种的需求也是公司是否能够持续发展的关键。

智慧种植公司如何脱颖而出并持续发展

农业领域可以细分为大田、大棚、果园、山林等不同作业环境,作物品种也各有环境和生长偏好,是无法用通用大模型解决的复杂问题;并且种植环节也涉及植物生物等交叉学科知识。因此比起通用大模型,农业更需要结合自身的行业大模型。

-

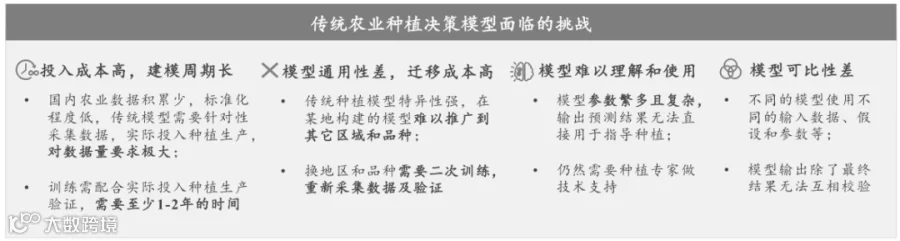

传统行业内的模型训练周期长,对数据量要求极大,需要至少1-2年才能达到可 使用的状态,且输出预测结果仍然需要种植专家解读从而指导农民种植。而传统模型训练周期长的原因在于其通用性差,需要针对性采集数据,迁移成本高,在某地构建的模型难以推广到其它区域和品种。目前市场上农业种植品种繁多,更需要有能够自适应的模型快速的学习训练和反馈,及时调整从而做到更精准的结果预测并缩短训练周期。

2、考虑种植的投入产出ROI,能够通过增产增收创造价值

公司需考虑种植的场景及品种。种植场景当中,设施农业如大棚温室相比露天种植环境条件更加可控,产量可达露天种植产量的3.5倍。而大田的露天种植环境受到气象环境和地域差异性影响很大,农时限制较大,对原位精准测量技术有迫切需求,然而目前国内大多科研技术仅适用于某些作物或者区域,缺乏普适性。种植品种当中,也需考虑不同品种在种植智能化升级后的产量、农药花费成本、人工成本及对应终端销售利润率相比原先情况下的优化空间。

3、产业链上下游布局,具备全栈闭环落地能力

部分智慧种植公司业务仅覆盖传感器或者云平台服务,无法深入赋能农户;

少数公司能够深入积极参与上游,进行育种验证、定制农资等,优种优育,做好品控;

对于产业链优化,合作定制还是自建生产需要实务选择。

-

方式一:品类延伸(即新作物、果蔬品类的推出); -

方式二:已有智慧农业示范园的延展,向全国各个地区做推广和布局; -

示范产业园的建立会使得公司具备一定的规模和影响力,可以通过整体产区的种植规划操作管理,保证更长的供货周期,同时也可以在产区建立品牌覆盖终端品类的销售。

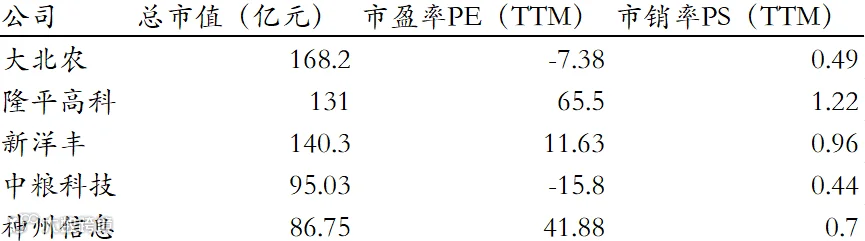

农业数字化主要上市公司包括:大北农(002385)、隆平高科(000998)、天禾股份(002999)、新洋丰(000902)等,数字化业务规划方向各有侧重。其中,隆平高科聚焦农作物种业,持续巩固水稻、玉米、蔬菜三个核心品类;新洋丰持续打造智慧农业服务中心项目,推进批零一体化模式改革。

农业上市公司市值情况(截止2024/07/31)

农业上市公司市值情况(截止2024/07/31)

总结

在智慧农业行业中,针对信息感知、智能决策和决策实施三大环节,不同玩家切入点各不相同。智慧种植领域,通用性高的AI模型能有效实施,是技术可被大规模推广的有效前提。农业AI的数据类型多且复杂,涉及诸多跨学科知识建立规则,公司需要选择适合的模型结构及数据维度。

在市场推广阶段,企业也需考虑智能化技术是否已有落地验证,是否能从政府示范延展至农户市场化、规模化的投入智能化设施升级建设。