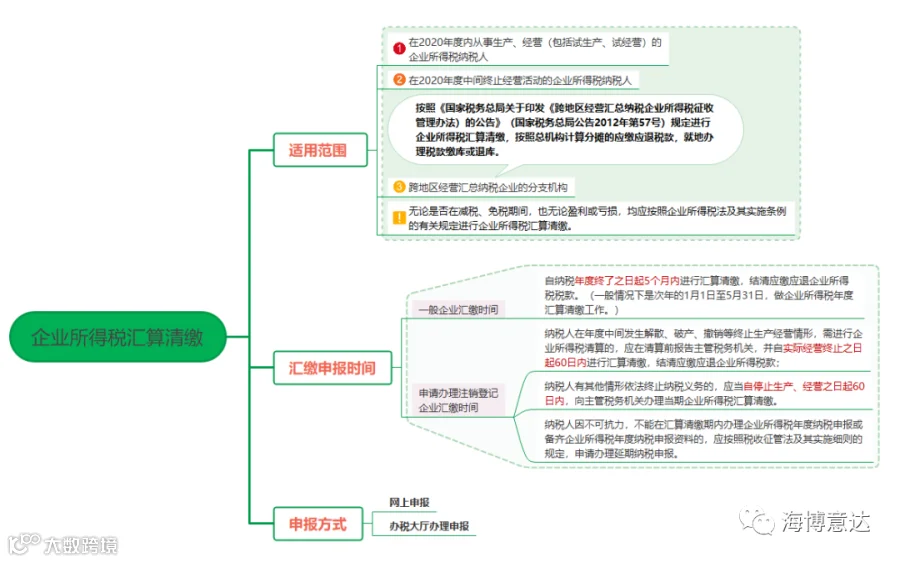

1.凡在2020年度内从事生产、经营(包括试生产、试经营),或在2020年度中间终止经营活动的企业所得税纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例的有关规定进行企业所得税汇算清缴。

2.跨地区经营汇总纳税企业的分支机构应按照《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法)的公告》(国家税务总局公告2012年第57号)规定进行企业所得税汇算清缴,按照总机构计算分摊的应缴应退税款,就地办理税款缴库或退库。

海博意达

海博意达

1.凡在2020年度内从事生产、经营(包括试生产、试经营),或在2020年度中间终止经营活动的企业所得税纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例的有关规定进行企业所得税汇算清缴。

2.跨地区经营汇总纳税企业的分支机构应按照《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法)的公告》(国家税务总局公告2012年第57号)规定进行企业所得税汇算清缴,按照总机构计算分摊的应缴应退税款,就地办理税款缴库或退库。