2.填写主表主表第19栏“应纳税额”=第11栏“销项税额”-第18栏“实际抵扣税额”-“实际抵减额”

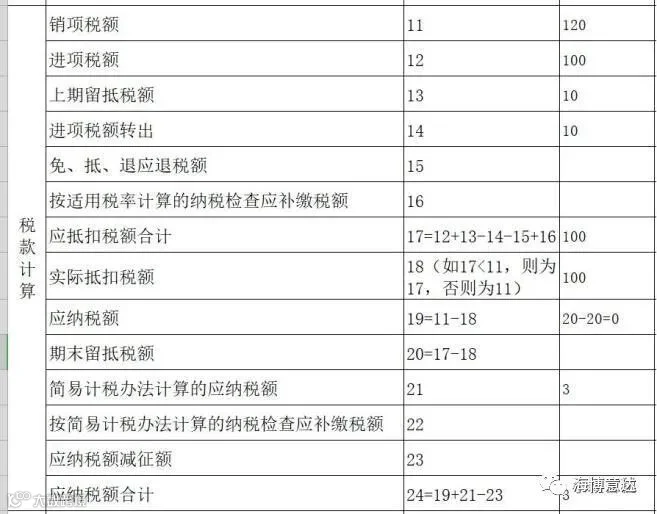

2.填写主表主表第19栏“应纳税额”=第11栏“销项税额”-第18栏“实际抵扣税额”-“实际抵减额” (四)(税额抵减情况表)中第6-7行为加计抵减额计算行次,应将当期可计提的加计抵减额填入“本期发生额”,并据实填写“期初余额”等其他栏次。账务处理案例:某服务有限公司,是增值税一般纳税人,主营业务为居民日常服务业,兼营商品销售,适用加计抵减15%政策。2019年11月一般计税项目实现收入2000万元,销项税额为120万元,进项税额100万元,上月已抵扣并加计抵减的一批加热设备转为专门用于职工福利,本期进项转出10万元。企业上期留抵税额10万元,上期结转的加计抵减额余额15万元;简易计税项目销售额100万元(不含税价,对应成本未取得扣税凭证无进项税额抵扣),征收率3%。此外无其他涉税事项(包括暂不考虑需要按照简易计税销售额占总销售额的比例转出的不得抵扣的进项税额)。

(四)(税额抵减情况表)中第6-7行为加计抵减额计算行次,应将当期可计提的加计抵减额填入“本期发生额”,并据实填写“期初余额”等其他栏次。账务处理案例:某服务有限公司,是增值税一般纳税人,主营业务为居民日常服务业,兼营商品销售,适用加计抵减15%政策。2019年11月一般计税项目实现收入2000万元,销项税额为120万元,进项税额100万元,上月已抵扣并加计抵减的一批加热设备转为专门用于职工福利,本期进项转出10万元。企业上期留抵税额10万元,上期结转的加计抵减额余额15万元;简易计税项目销售额100万元(不含税价,对应成本未取得扣税凭证无进项税额抵扣),征收率3%。此外无其他涉税事项(包括暂不考虑需要按照简易计税销售额占总销售额的比例转出的不得抵扣的进项税额)。