大家好,欢迎大家聆听小博给你带来的“财税读书”,今天继续和大家分享《老板财务管控必修课》书中的 第二章下章节

接下来,我将用一个案例来向大家讲解如何梳理公司到股权架构,使之趋于合理化。

[案例]

有一次,我被浙江某个企业的老板请去,探讨了一上午这家企业股权架构的问题。

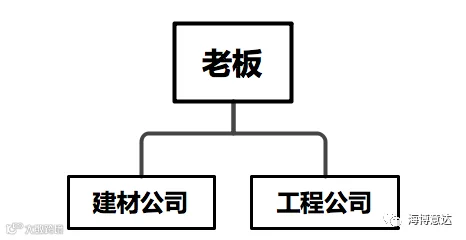

而要想让两家公司成为兄弟公司,老板就应该直接把1000万元投资进来,而不是用建材公司投资。

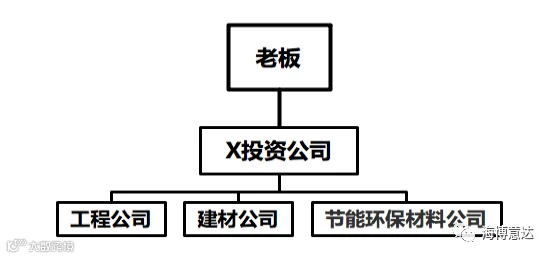

这个老板不应该直接投资建材公司、工程公司及未来要投资的节能环保材料公司,而是应该首先成立一个X投资公司,在X投资公司下面开设建材公司、工程公司及未来要成立的节能环保材料公司。其股权结构,如图2.3所示。

这时,可以这样计算:假如一个老板一年赚1000万元,那么他个人一年只需要消费100万元或者200万元就足够了,因为买房、买车、参加各种培训、管理咨询等都可以用X投资公司的钱。

所以,如果一个老板一年赚1000万元(净利润),可以把家庭和个人消费减少到最低,只消费100万元即可,剩下的900万元完全可以沉淀在X投资公司中。这么一来,这900万元就可以省下20%的个人所得税,也就是省来180万元,但是带回家中消费的100万元是需要缴纳个人所得税到。也就是说,1000万元的营业利润,只缴20万元的个人所得税即可。

梳理好企业架构,不但能够节省资金,还能把企业的资金通道完全打通。这样,老板的财富就有了流动的空间。

在上述案例中,X投资公司没有任何业务,也不涉及开发票的问题,完全充当老板钱包的角色。这个投资公司当然也需要报税,可以零申报,也可以象征性地报几十或几百块钱的虚拟收入。

X投资公司只做一件事情,就是投资,然后接受分红。投资公司接受的分红是建材公司、工程公司和节能环保材料公司赚钱以后的分红,这部分分红的钱已经在相应公司缴过企业所得税了,所以X投资公司再接受分红的时候是不需要缴税的。

有些公司老板已经开设了几家公司,并且在这些公司占有股份了,不知道如何再设立一家X投资公司。这种情况操作起来其实也比较简单。

比如,老板可以找别人借1000万元用来成立X投资公司,然后这笔钱就到了X投资公司的账上。假设建材公司的注册资本金(净资产)是200万元,投资公司用200万元购买建材公司的股权,建材公司的股东最早就是老板本人,这相当于老板的X投资公司买了老板本人的股权。此时,X投资公司需要把这200万元支付给老板。在这个环节中,很多老板容易出现逻辑上的错误,认为X投资公司要把钱给建材公司,其实不然,这笔钱应该支付给建材公司的主人,也就是老板本人。这样,X投资公司可以把建材公司、工程公司。节能环保材料公司的股权全部买过来,费用全部支付给老板本人,老板拿到钱以后就可以还经别人了。

最理想的状况是X投资公司付出的钱正好等于这几家公司净资产的总和,但在股权购买的过程中还会产生税费。建材公司卖给X投资公司的时候会产生税费,税额取决于建材公司上报给税务局的资产负债表中的未分配利润或者净资产的增值额。比如,建材公司最开始用100万元注册,现在净资产达到500万元,说明公司增值了400万元,那么这400万元是需要缴税的,但这个税是一次性的,后面只要把企业股权架构梳理好,那么每年都可以省下不少个人所得税。

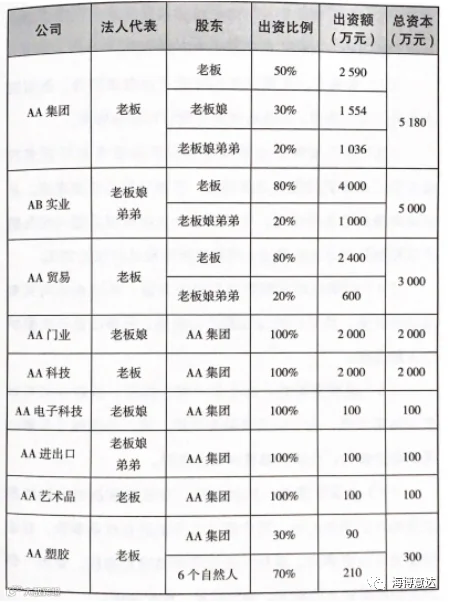

AA集团是一家产品制造与出口贸易企业集团,其原股权架构非常简单,如表2-1所示。虽然该股权架构已经进行了集团化设计,并且为了满足成立集团公司的要求,特意在AA集团下面增设了几家公司,如AA实业、AA贸易、AA电子科技、AA门业、AA艺术品等。但是,在资金、税收、管理及企业长久发展方面,AA集团掌舵人未能完全梳理清晰和考虑周全。

两大家族(李氏与张氏)在同一个集团公司内占有股份,并且集团公司是实业项目、主要产业,这时如果产生的利润需要分红,会产生大量的个人所得税。如果企业当前不分红,则会形成大量的未分配利润,在后期股权变更过程中也将产生大量的个人所得税,或者导致股东借款等税务风险。为此,集团老板请来财务咨询顾问来解决这个问题。

表2-1 AA集团原股权架构表(书籍原图扫描)

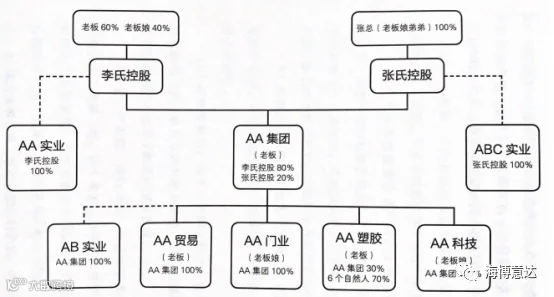

经过财务咨询顾问与企业老板、老板娘、财务总监多次开会,讨论股权改造方案后,设计出了新的股权架构图(见图2-4),并对改造的步骤和注意事项做出了详细规划,以避免操作错误造成税收和费用方面的增加。

图2-4 AA集团企业股权架构重新改造的设计图

股权架构图变革后将带来一系列优势, 总结如下:

(1)老板李氏家族与老板娘弟弟张氏家族,两个家族之间产权清晰,有利于各自家族的财富传承。

(2)未来李、张两家族的投资可以自由组合,既可独立投资,又可合资,合资时股份比例可以自由协商。

(3)两个家族的投资收益可以沉淀在各自的投资控股公司,即李氏控股和张氏控股,不用分配回各自家庭,从而避免缴纳个人所得税。可减少的个人所得税金额大约为除两家控股公司之外的其他公司每年所得税后利润的20%。

( 4)后期公司间股权交易操作方便,无论是公司买卖或股权变更,均可以通过控股公司操作,所得收益不用缴纳个人所得税。

(5)股权变更后,由于公司相互独立,各家公司可以各自融资贷款,也可以合并融资贷款,进一步增强了各家公司的融资能力,也便于融资时相互担保。

(6)企业在发展一段时间后, 可吸纳家族企业以外的成员加入公司核心层。两个家族之外的股东想要参股,在这种情况下也更容易。家族控股公司保持绝对控股,拿出一部分股份给新进入的股东,操作容易,股权清晰。

AA集团董事长看了新的股权结构图后,幽默地说:“我看明白了,李氏控股公司就是我们家的钱袋子,张氏控股公司就是弟弟家的钱袋子,以后我要干什么就从李氏控股公司拿钱,弟弟要拿钱就从张氏控股公司拿,这个东西好!”

今天的分享就到就到这里,明天小博将和大家分享本书第三章精彩内容,感谢您的聆听。小博,在北京问候您,用财务创造美好生活,爱财务,爱生活。