经济周期一直是个让无数人众里寻他千百度最终无可无奈花落去的魔咒,有十年一循环的布拉格周期,有二十年一往复的库兹涅茨周期,也有60年一轮回的康德拉基耶夫周期。当你习惯了一路向北,突然让你走个回头路,总觉得不甘心。于是,一代代人前赴后继去破解周期之谜。

其实周期本身的理解除了波动与轮回之外,我觉得还是一种自我突破的积累。如果把人生进行刻画和分段,你很难一直高光时刻,某个阶段你会迷茫,找不到方向,原地踏步甚至不进则退。有一天高人指点了,你想明白了,寻找到新的方向重新出发,本身就是一种脱胎换骨的进步。周期本身就是事物不断演变进步的自我诠释。但中间这个历程有的很长,有的很短。

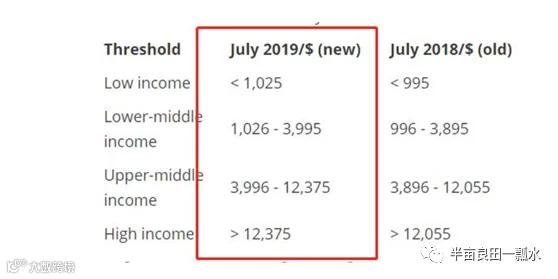

最近我们国家提出了十四五规划,其中与大多数人相关的就是如何跨越发展中国家普遍遇到的中等收入陷阱。世界银行从人均收入水平(这个标准每年进行一次调整)对国家发展阶段的一个结构划分,分为低收入国家、中等偏下收入国家、中等偏上收入国家和高收入国家等4个发展阶段。

按世界银行公布的数据,2019年的最新收入分组标准为:人均国民总收入低于1025美元为低收入国家,在1026至3995美元之间为中等偏下收入国家,在3996至12375美元之间为中等偏上收入国家,高于12375美元为高收入国家。

目前找到了2018年世界银行所统计的218个经济体的划分数据,高收入国家81个,中等偏上收入国家56个,中等偏下收入国家47个,低收入国家34个。中国在1997年及以前一直都属于低收入国家,1998年进入中等偏下收入国家行列,2010年进入了中等偏上收入国家行列,目前中国人均国民收入已经接近中等偏上收入国家的平均值。我翻看了一下国家统计局的数据,中国2019年人均收入为10410美元,跨入了1万美元的时代。

中等收入陷阱是指一个国家由于凭借某种优势(自然资源、人口等),实现经济的快速发展,使人均收入达到了一定水准,但长期停留在该水准的情况。比如拉丁美洲的墨西哥、巴西和阿根廷,东南亚的菲律宾,近几十年来长期处于世界银行称之为中等收入的经济体行列,而无法进入高收入经济体行列。

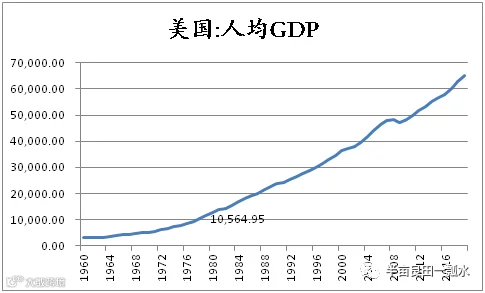

按照中国2019年的人均收入10410美元,到12375美元,增幅在18.87%,考虑到每年3%左右的通胀预期,跨越这个周期大概需要10年的时间(按照5%的GDP增速)。能否突破中等收入陷阱,最根本、最直接的在于如何提升自己的内循环比重。美国建国200多年,人均收入除2008年金融危机外一直向北,直接跨入高收入水平国家。除了美国创新外,一个重要的因素在于内需快速释放。需求刺激供给—供给满意需求—新需求刺激新供给,这样一个良性的循环才能跨越周期的瓶颈。

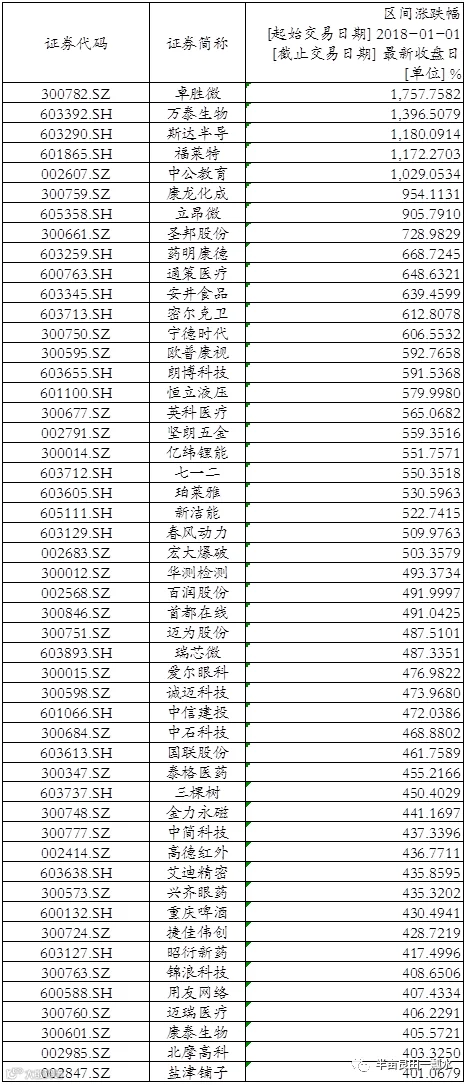

研究国家层面的收入增长模式,对股票投资也有着不必忽视的意义。选股就要选美国这样穿越周期的牛股,创新+消费,用创新满足消费,用消费去刺激创新。中国未来的发展方向也离不开创新和消费,没有消费的环境和欲望,创新就是无源之水。我拉了一下从2018年1月1日至当前涨幅前50的个股,剔除新股之外大多数都是创新+消费的龙头股。比如近期涨幅居前的福莱特做的是光伏玻璃,比如CRO、CXO行业的康龙化成、药明康德、泰格医药都是创新药的产业链,比如眼科和牙科的可选消费。

其实,投资就是在好与贵之间进行挑选和博弈的过程。生活中,我们去商场买东西初衷都是希望买的好而不贵。但现实中但凡好的东西终究不便宜,便宜的未必都是好东西。爱马仕好不好,好!但也贵!纠结半天,大多数终究还是抵不住那个“好”字。其实投资也一样,在好与便宜之间,好比贵更重要。因为好的东西有档次,耐用,靠得住。但我们也需要明白,有些东西便宜的原因在哪里,是增长的瓶颈还是周期的轮回?

投资就是一个长期的赛跑。贵与不贵,过去看三年、五年,现在看十年。看的足够远,就不贵了。最近的爱美客207倍PE,爱尔眼科168倍PE,恒瑞80倍PE,都是交智商税的吗?有的是,有的也不是。厚积薄发、穿越周期,是投资人一生的追求。在波动中寻找方向,在调整中蓄势待发。