2月18日以来,A股权益市场迎来一波大幅下跌。持续下跌一周后,各种先见之明接踵而至,美债收益率快速上行对估值形成压制(最近美债收益率也没人提了),去年涨太多、估值处于历史高位,通胀预期上行流动性面临大幅收紧预期。总而言之,就是A股要大幅下跌,去年7月以来怎么涨上来的就会怎么跌下去,市场将重新回到3000-3100点,小甜甜瞬间变成牛夫人,这变脸的速度真不亚于影视剧。

纵然有国内外通胀、信用收缩及流动性收缩预期等多重影响,但市场踩踏也过于用力了,这也不得不归于节前无厘由的抢跑式进场。节前看到4000点,两周不见各大论坛已看到2900,如果当初真是慎言慎行,纵有风云变幻已不至于此,啥涨买啥、啥跌卖啥、别人说一句我跟着随一声,这也注定中国资本市场的发展任重道远。

权益市场不确定性高,不同投资理念不同风险偏好的人在一起作出不一样的逻辑假设和行为选择,带来的市场涨跌再正常不过。真正的投资并非一成不变,而是要基于环境大幅变化做出顺时的调整,但逆境下理念的坚守已然成为一盏照亮前行的明灯、更加弥足珍贵。我认识一些价值投资者,不论市场如何涨跌,只要逻辑不变绝不跟风追涨杀跌,而今也是受益颇丰。

自2月18日至今已有2月之余,回顾这段调整,3328则是阶段性的低点,一批前期指数权重股也在这一天触及阶段底部。以4月25日收盘价算,贵州茅台、五粮液、泸州老窖分别反弹10.99%、21.74%、37.06%;但年初至今而言,分别上涨5.55%、-4.06%、10.37%。高端和次高端白酒依然是较好的投资品种,细分来看泸州老窖、酒鬼酒、山西汾酒、ST舍得的弹性更强、波动更大。医药板块CR0行业成为2021年一道亮丽的风景线,景气度依然处于高位,美迪西则成为最亮的那颗星,年初以来上涨139.17%;博腾股份、药石科技、康龙化成也分别上涨了58.36%、40.94%、33.85%,均较2月18日实现了正收益。CRO板块的成长性在于医药研发投入的持续性,在国际化细分领域中也将有更大的话语权和新药研发。但创新药的成长一路相比而言受到集采等因素的牵制,估值和表现相对而言更弱一些,毕竟卖铲子的比淘金的更让市场省心省力。这个逻辑也可以进一步辐射到其他板块的投资之中,做平台的比卖产品的估值更高。

股票 |

2021.3.9低点 |

2021.4.23收盘 |

阶段性反弹 |

贵州茅台 |

1900.18 |

2108.94 |

10.986% |

泸州老窖 |

182.12 |

249.61 |

37.058% |

泰格医药 |

120.40 |

155.75 |

29.360% |

东方雨虹 |

42.81 |

58.50 |

36.650% |

片仔癀 |

240.15 |

344.81 |

43.581% |

智飞生物 |

147.00 |

193.33 |

31.517% |

东方财富 |

27.44 |

31.59 |

15.124% |

招商银行 |

48.18 |

53.30 |

10.627% |

恒瑞医药 |

89.39 |

83.00 |

-7.148% |

上证指数 |

3328 |

3474 |

4.387% |

此外,受益于经济修复,一些建筑细分领域的制造业表现出长期较好的业绩增长,比如防水领域的东方雨虹、科顺股份,建材管道领域的伟星新材,创历史新高本身就是对行业和业绩的充分肯定。这类个股穿越周期的重要因素在于行业具备较高的消费属性,与生活融入度较高,同时行业天花板还处于相对较高的位置。持续看好这些行业个股被低估的盈利价值及成长价值,他们在经济增长的过程中表现出较好的业绩弹性、行业渗透度,也进一步提升了行业的集中度。

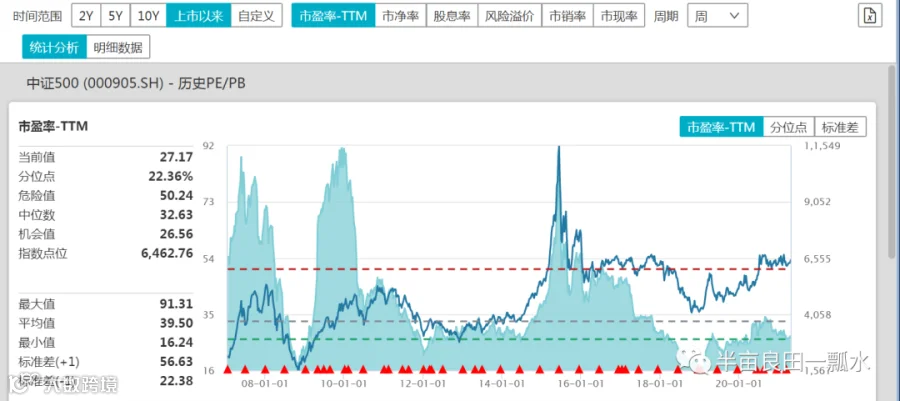

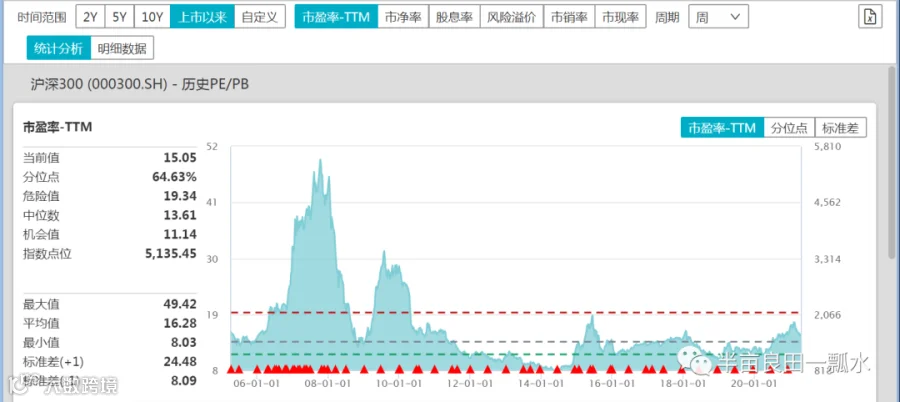

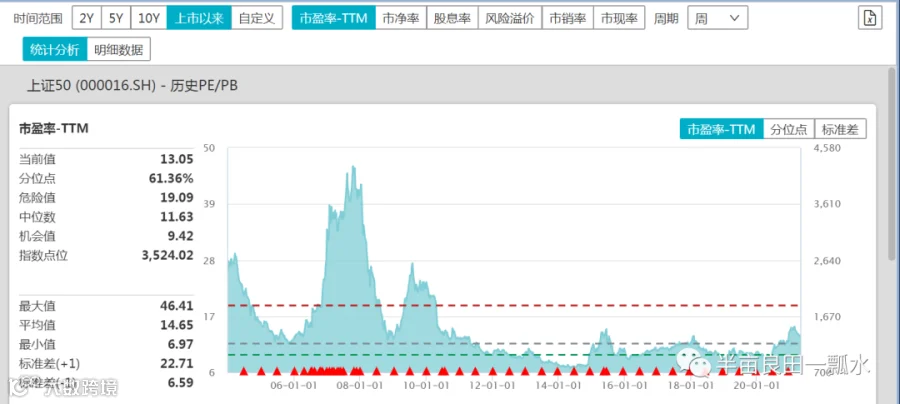

从估值和历史分位数的角度来看,中证500的PE当前27倍,历史分位数22.36%,安全垫依然较高。而沪深300和上证50的历史分位数分别为64.63%、61.36%,处于中性偏高的位置。特别是经济修复时期代表中小盘的中证500业绩弹性更好,这也是最近IC强于IH、IF的主要原因。长期来看,沪深300代表的权重板块作为行业龙头,在中国经济总量和消费升级的过程中,依然享有龙头溢价和业绩弹性,具备长期的投资价值。

回归市场,这波调整从3731至3328,调整10%左右,目前反弹4.38%接近一半,作为一次反弹站上3500点差不多了,且自3月9日3328点以来的两次探底均未突破新低,仍然表现出较强的支撑力,而这种力量主要来自于中国经济的强劲复苏和增长韧性。

这波快速调整至今,市场略有修复,但人气短期很难回到前期高点。大风大浪过后,谁是真正的肥牛肥羊,市场会作出自己的选择。具体到行业和个股而言,我觉得可以从几点考虑。

1.绝对龙头享有绝对溢价,波动和弹性成相对正比。求稳选龙大,求弹性选龙三龙四。

2.长期精选景气行业,对于集中度不高、行业天花板很高、短期竞争属性不强的行业看高一线,这么看酱油似乎不是一个特别好的行业,去超市看看打折促销真的太激烈。

3.重仓配置消费升级板块,对于板块内辐射度更宽的个股寄予厚望。从80、90年代到现在,我们国家经济水平、人民富裕程度有了大幅提升,但仍有几亿人口月人均可支配收入不足1000元,这也意味着我们在财富积累、消费升级的过程中仍然具有较大的潜力,人口红利仍是长期的投资价值所在。

4.短期投资收益有很大的运气所在,但长期获得高额收益的运气成分大幅降低。长期投资业绩优秀的人,选择新标的往往胜率更高。