目前在我国,居民个人工资薪金收入扣减免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。也就是说,应纳税所得额超过部分按所对应的税率级次分别计税,这就是所谓的“税率跳档”。

那么,这月缴纳的个税变多了和“税率跳档”有什么关系呢?答案是:新个税法实施后,对个税采取累计预扣法进行预扣预缴。所谓累计预扣法,按照国家税务总局的解释,就是通过各月累计收入减去对应扣除,对照综合所得税率表计算累计应缴税额,再减去已缴税额,确定本期应缴税额的一种方法。

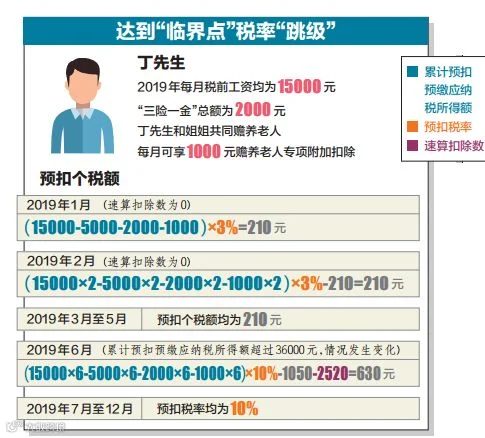

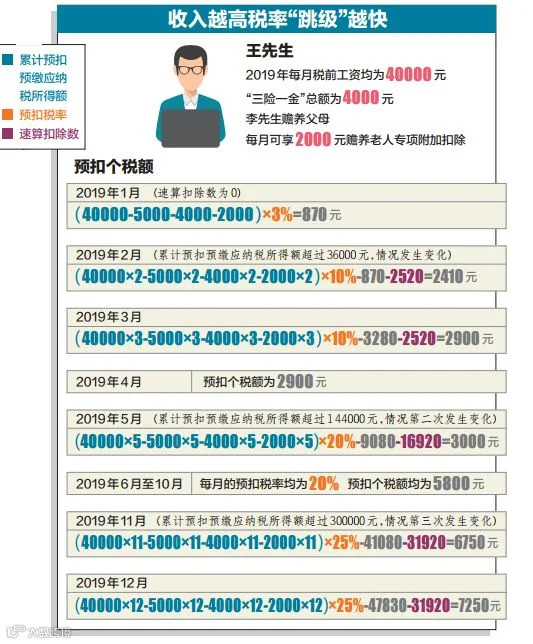

累计预扣法的计算特点是年度内个税扣除呈现前低后高趋势,随着累计应纳税所得额的提高,会产生税率“跳级”,适用税率从低到高使得月度扣税逐渐增加。随着累计预扣预缴应纳税所得额的增加,当达到某一“临界点”后,预扣税率会增大。

税务部门表示,到了下半年,当累计预扣预缴应纳税所得额超过3.6万元、14.4万元、30万元等临界点时,“税率跳档”就会出现。

随着累计应纳税所得额的提高,最多会产生6次跳级,每月预扣的个税会有所不同。应纳税所得额高的职工,会更早遇到“税率跳档”。

自2018年10月起,个人所得税改革进入过渡期,工资薪金所得的基本减除费用调整为5000元,并适用新的个人所得税税率表,将年度税率表按月换算,按照月应纳税所得额适用不同的税率。

2019年1月,工资薪金的个人所得税转变为累计预扣法后,采用个人所得税预扣率表,按照一个纳税年度的累计预扣预缴应纳税所得额适用不同的预扣率。

对于新的计税方式而产生“前低后高、逐渐增加”现象,是不是意味着税负的增加?税务部门表示:这并不代表税负增加。

从一个纳税年度来看,前后两种计算方式所缴纳的个税总额是一样的。

而且累计预扣法让纳税人可以在最初的几个月优先享受较低的预扣率,能够获得充裕的现金流,从货币时间价值的角度来说其实是为纳税人让利的。

另外,对月度收入波动大、某些月份收入低于免税额度的中低收入群体来说,还可以拉低税负。

来源:海淀园工会

来源:海淀园工会

来源:海淀园工会