今天聊一个关于投资格局的话题。

如果说过去几年对产业格局和投资领域影响最大的改革是什么,我想在投资领域有些研究的人都会知道它的名字,那就是“供给侧改革”。其实15年高层提出“供给侧改革”的时候,大多数人是含糊不清的,有些理解也是片面和粗浅的,直到整个煤炭、钢铁板块龙头企业业绩大幅修复、股价持续新高的时候,才恍然有那种似曾相识燕归来的熟悉感。做投资越来越有一种感觉,很多新鲜事物刚出来的时候,大家觉得没什么,等社会热议、眼球聚焦的时候,才发现行情已经到了差不多该收尾的时候。比如说拼多多刚起来的时候,身边用的人确实比较少,等今年初发现广告铺天盖地、一些比较谨慎的朋友也开始使用拼多多的时候,美股的拼多多已经上演完了一场波澜壮阔的三倍行情。

发现这种机遇,对于投资的前瞻性就显得格外重要。

我认为当前高层逐步发声的“国内大循环”也将是一场史诗级的结构性改革和投资新机遇。

说到这里,得回顾下“国内大循环”提出的背景。5月23日,最高领导人在参加政协会议经济界委员时首次提出,“加快构建完整的内需体系,形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,这是国内大循环概念首次在公开场合提及。而后,在多次公开场合乃至7月30日的政治局会议上,国内大循环的主线进一步明晰。

国内大循环,讲白了就是扩内需。但内需本身大家早已耳熟能详,放到当前这样的政治高度,有什么特别的背景和意义呢?

百年未有之大变局不是一句空话,中国在经历过去快速发展之后离第一宝座的差距逐步收敛,在关键领域的声音也越来越响亮。有人说是我们不懂韬光养晦、闷声发大财,其实这些年中国还算是很低调的,过去的文明积淀、经济基础特别是对外开放的政策,加快了中国的经济转型发展步伐,缩短了与美国的空间距离。差距越来越小,对立必然越来越大。这种感觉就像工作中你平时不显眼,突然哪天你晋级了、速度快一点了,总有一些异样的声音,防不胜防。

现在中美之间的隔阂和冲突注定会延续相当长的一段时间,资本主义与社会主义意识形态的差距也会扩大和深化这种矛盾的影响面。疫情最终可能靠疫苗和其传染力的逐步弱化来淡化这种影响,但短期内世界不确定性因素明显复杂多样。在这种背景下,外需不畅、不走08年万亿投资老路,内需的挖掘其实更凸显重要性。如果外围封锁制裁进一步升级,我们自己能走出一片新天地吗?

有人说,光有口号、没钱解决不了问题。但光有钱本身也解决不了问题,疫情期间美国直接每个人分钱,消费也很弱。生死未卜哪有消费的心情,二是消费的边际效用在下降。相比而言,中国的人口基础大、消费层级整体还是偏低,按照总理说法,中国有将近6亿人月可支配收入不足1000元,消费的提升空间是比较大的。

中国人的消费市场是哑铃型的,市场腰部型的产品是很难卖的。比如矿泉水,高端的依云水比较好卖,低端的农夫、冰露、康师傅也比较好卖,但像昆仑山水这样不上不下的商品,是非常难卖的。高端的是用来满足自己的面子,低端的是赤裸裸满足自己的功能性需求。开着奔驰送外卖、开着宝马摆地摊就是这种面子和里子的混合体,虽然有些另类但确实有其现实的存在意义。

国内大循环有消费群体基础、天花板比较高,通过大尺度的让利是有可能催生更多需求的。

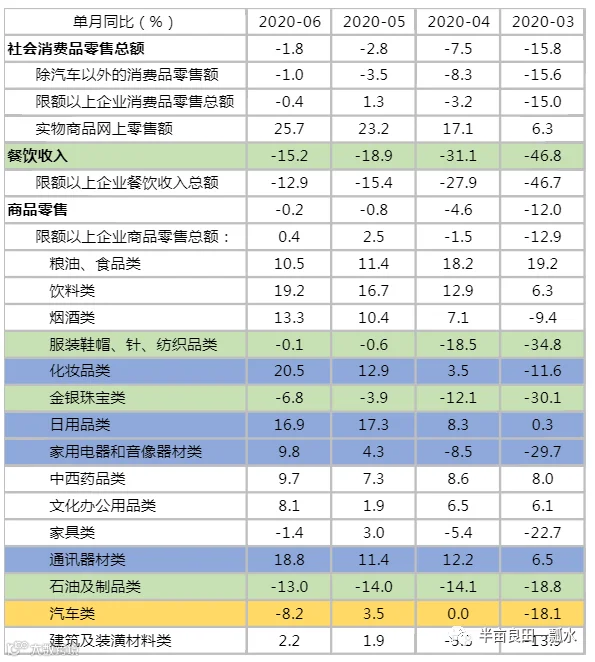

下图可以看出哪些品类的消费已经明显恢复并加速改善,依然是食品饮料、烟酒等生活必备品,家用电器,5G等通讯器械,中西药品类、文化办公类,对应的一批企业股价也是持续新高,典型的如茅台、五粮液、晨光文具、小熊电器、美的集团(家用电器)、珀莱雅(国产化妆品替代),以及后地产时代的消费(装修升级)带来的机遇(坚朗五金、老板电器、志邦家居)。消费是当下的主体,围绕消费龙头市占率的提高(酱油三杰海天、厨邦、千禾,恒顺醋业,盐津铺子,纯味食品等等),深入挖掘、捂股丰登将直接受益于国内大循环的政策红利。

图表来源于:WIND、鹏扬基金

对应的我们可以进一步挖掘国产替代带来的新变局。拿医疗行业的集采来说,本身就是一种明显的需求端改革,通过医药谈判、以价换量,变相催生了更多的有效需求。以前看不起、严重但不致命的骨科疾病,随着骨科耗材成本的大幅压降、纳入医保,普通老百姓也会选择去做手术。比如在科技领域,近期有传特朗普政府要求限制微软对中国用户的使用,从政治保护和核心机密的角度高端商用、政用早已替代为国产化,但一般企用和民用依然OFFICE居多,由于不确定性的升级,办公软件国产化有明显的加速趋势,金山软件和金山办公或是明显的受益者。这里有政策的催化因素,也有使用成本的降价效用。

国内大循环不单单是为了挖掘内需,更不是闭关锁国,其更深层的意义在时间换空间,用庞大需求激发有效供给。

最近这一两年,越来越感觉科技受制于人的无奈,国内的一系列高端制造业、医疗产业只有自力更生才能迎来新的春天。沿着这条思路,可以深度挖掘一些受益于国内大循环、国产替代、市占率逐步提高的细分领域龙头,市值100-300亿比较好。假以时日,必然收获颇丰。