2025年8月27日,知名风投公司Andreessen Horowitz(简称a16z)发布了第五版消费级AI领域报告。这份追踪了两年半用户AI产品使用数据的报告,抛出了一个关键结论:ChatGPT的“领跑优势”正在被缩小——Google的Gemini、xAI的Grok,以及Meta AI等竞品,正加速追赶OpenAI这款现象级AI聊天机器人。

一、核心结论:ChatGPT仍居第一,但“追兵”势头凶猛

尽管ChatGPT在网页端和移动端的“双榜首”位置尚未被撼动,但竞品的增长曲线已显现出强烈的追赶态势:

Google Gemini(谷歌 Gemini):表现最突出的“挑战者”。移动端月活用户虽仅为ChatGPT的一半,但已稳坐第二;网页端同样位列第二,访问量达到ChatGPT的12%,且在Android设备上的渗透率接近90%(毕竟是谷歌生态产品)。

xAIGrok(马斯克旗下):增长速度最惊人。2024年底还没有独立APP(仅在X平台上线),如今已实现“网页端第4、移动端第23”的突破,月活用户超2000万;2025年7月发布Grok 4后,用户量更是暴涨近40%,后续推出的“Grok companion”功能进一步助推增长。

MetaAI:可惜“输在隐私争议”。网页端排名停留在第46位(与3月持平),移动端甚至未进入Top 50——核心原因是此前被曝光“未获用户知情同意,就公开部分用户帖子”,信任危机拖累了增长。

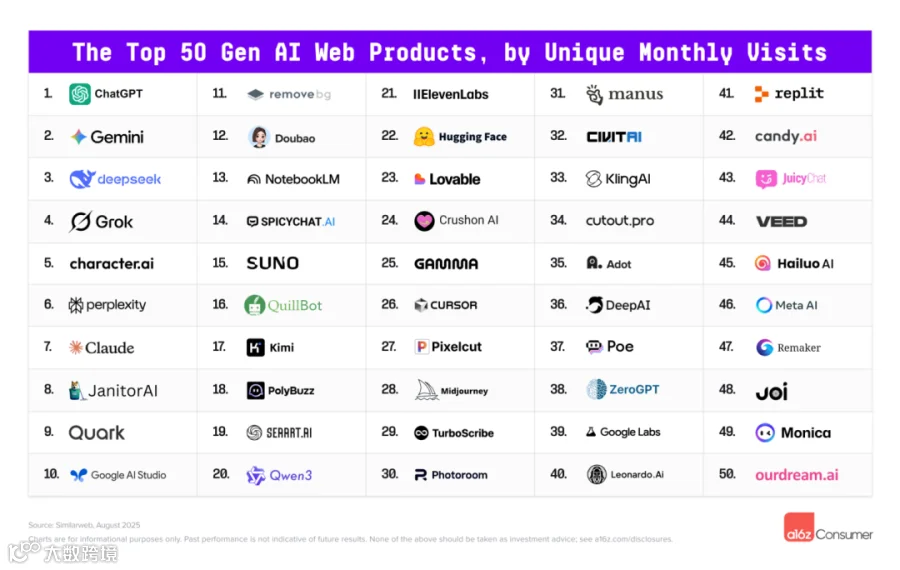

二、Top 50榜单透视:网页+移动端的头部格局

a16z通过“独立月访问量(网页)”和“月活跃用户(移动端)”两个维度,梳理出当前消费级AI的头部阵营,其中不少细节值得关注:

1. 网页端Top 10(核心玩家)

值得一提的是,Google此次有4款产品独立上榜(Gemini、AI Studio、NotebookLM第13、Google Labs第39)——这是a16z报告首次将谷歌AI产品拆分为独立域名追踪,也体现出谷歌在消费级AI领域的“多线布局”策略。

2. 移动端Top 10(用户基数为王)

三、中国AI厂商:国内外双线发力,12家进核心榜单

报告中专门提及了中国AI厂商的表现——无论是“本土深耕”还是“全球化出海”,都展现出强劲的竞争力:

1. 网页端:3家进Top 20,7家出海全球

本土核心玩家:

阿里Quark(第9):国内流量占75%,是阿里AI生态的核心入口;

字节Doubao(第12):字节跳动的通用大模型产品,移动端更强势(第4);

moonshot AI Kimi(第17):主打长文本处理,在国内用户中口碑较高。

出海代表:DeepSeek、Hailuo AI、Cutout Pro等7家厂商,将AI技术输出至全球市场,其中DeepSeek同时进入网页端Top 3和移动端Top 8,是出海最成功的中国AI产品之一。

2. 移动端:22家进Top 50,3家聚焦国内

在移动端Top 50中,中国厂商占据22席,但仅有3家以“国内市场”为核心——分别是美图系(Meitu、BeautyPlus、BeautyCam等)、字节Doubao、百度AI Search。其余19家均以“全球化”为目标,覆盖影像编辑、工具类AI等赛道。

四、边缘潜力与行业趋势:原创应用迎来“黄金窗口”

除了Top 50榜单,a16z还列出了“准Top 100边缘榜单”(The Brink List),包含一批即将突围的潜力产品:

网页端:PixAI(AI绘图)、Blackbox AI(代码助手)、Clipchamp(视频编辑);

移动端:Talkie(AI陪伴)、Photo AI(图像优化)、AI Mirror(虚拟试装)。

报告特别指出,当前行业正迎来一个关键变化:应用商店已大规模清理ChatGPT克隆品。此前大量“仿ChatGPT”的低质APP占据榜单,如今这些空间被原创AI产品填补,具备差异化功能的工具类、垂直场景AI(如影像、代码、陪伴)将获得更多增长机会。

结语:AI行业从“一家独大”走向“多强竞争”

a16z的这份报告,本质上勾勒出消费级AI的“新竞争格局”:ChatGPT不再是“孤独的领跑者”,Google凭借生态和多产品矩阵紧追,Grok靠技术迭代实现“弯道超车”,中国厂商则在国内外赛道双线突围。

未来,AI产品的竞争将不再是“单一功能比拼”,而是“生态整合”“隐私安全”“垂直场景适配”的综合较量。对于用户而言,更多元的选择、更成熟的功能,或许才是这场“AI军备竞赛”最大的红利。