当一家公司的股价在过去一年翻了将近五倍,而它的基本面依然一团糟时,到底是华尔街疯了,还是我们看到了一个正在酝酿中的传奇?

从谷底到狂欢,只用了一年

如果你一年前告诉别人英特尔的股票会涨490%,估计会被当成疯子。毕竟那时候的英特尔,简直是科技圈的"反面教材"——制程落后、市场份额被蚕食、管理层动荡,连自家员工都在偷偷更新简历。

但现实就是这么魔幻。

2024年3月,陈立武(Lip-Bu Tan)接掌英特尔帅印。这位在半导体行业摸爬滚打几十年的老将,一上任就开启了自己的"救赎剧本"。而华尔街似乎比任何人都相信这个故事——英特尔股价一路狂飙,从低谷时的十几美元,涨到现在的位置,涨幅接近五倍。

这不是反弹,这是押注。

陈立武的第一年:社交达人还是战略大师?

说实话,陈立武这一年的操作,乍一看有点像是在"搞关系"而非"搞业务"。

首先是和美国政府套近乎。这不,英特尔现在已经成了美国政府的"亲儿子"——Uncle Sam摇身一变,成了英特尔第三大股东。这笔交易有多甜?这么说吧,在其他公司还在为一纸合同焦头烂额的时候,英特尔已经拿到了真金白银的输血。

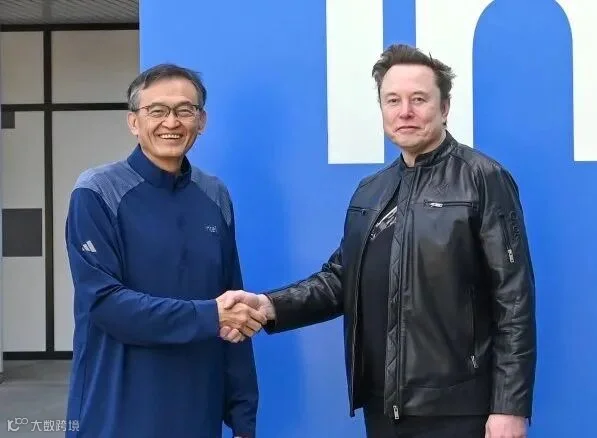

然后是马斯克。陈立武和这位科技圈的"流量担当"打得火热,据说双方正在洽谈工厂合作。要知道,马斯克的特斯拉对芯片的需求有多大——从自动驾驶芯片到车载娱乐系统,再到Dojo超级计算机,每一块都需要顶尖的制造工艺。如果这笔合作谈成,英特尔相当于抱上了一条大腿。

最炸裂的是苹果和特斯拉的传闻。据彭博社爆料,陈立武已经拿到了这两家巨头的初步代工协议。

苹果,这个曾经和英特尔"分手"的老情人,可能要回心转意了?

如果苹果真的回头找英特尔代工,那戏剧性简直堪比好莱坞大片。

| 合作方 | 合作性质 | 潜在影响 | 进展状态 |

|---|---|---|---|

| 美国政府 | 股权+资金支持 | 成为第三大股东,提供稳定资金 | 已敲定 |

| 特斯拉/马斯克 | 工厂合作 | 车规级芯片订单,产能消化 | 洽谈中 |

| 苹果 | 代工协议 | 回归大客户,提振行业信心 | 初步协议 |

| 特斯拉 | 代工协议 | 自动驾驶芯片需求,高毛利业务 | 初步协议 |

看起来陈立武是个社交高手?但等等,故事还没完。

光鲜背后的故事:芯片良率依然是个坑

别看股价涨得欢,英特尔的基本面其实还是那个英特尔。

芯片良率——这个半导体行业的核心指标,英特尔依然被台积电甩在身后。

什么叫良率?简单说,就是一块晶圆上能产出多少合格的芯片。良率90%意味着每100个芯片只有10个废品;良率70%意味着30个废品。在先进制程(3纳米、2纳米)上,良率差距直接决定了成本和利润。

台积电能做出良率90%以上的先进制程,而英特尔还在挣扎。这意味着什么?意味着同样一块芯片,台积电能以更低的成本、更高的质量生产出来。客户不是傻子,同样的东西,为什么要选贵的、差的?

更尴尬的是内部管理。彭博社采访了多位英特尔员工,得到的反馈是:陈立武在内部讲得很少,具体怎么干,大家心里没底。

有些团队不是在追赶进度,而是在"调整"已经错过的deadline。换句话说,不是在解决问题,而是在重新定义什么叫"问题解决"。

这就很耐人寻味了。一边是股价飞涨,一边是内部还在摸着石头过河。这种反差,恰恰说明了一件事——市场赌的不是现在,是未来。

华尔街在赌什么?

490%的涨幅,绝不是理性的估值修复。这是典型的"叙事交易"——投资者买的是故事,不是财报。

那么,这个故事到底是什么?

第一层叙事:地缘政治红利。 在中美科技博弈的大背景下,美国急需一家本土的、能打的芯片制造巨头。台积电再好,也是台湾的;三星再强,也是韩国的。英特尔是唯一的选择,美国政府必须救它。

第二层叙事:CEO溢价。 陈立武不是职业经理人,他是半导体行业的"老兵"。他懂技术、懂制造、更懂怎么在东西方之间游走。市场相信,这样一个人有能力把英特尔从泥潭里拉出来。

第三层叙事:模式转型。 英特尔正在从一家"设计+制造"一体化的IDM公司,向更开放的代工模式转型。如果苹果、特斯拉这些大客户真的回归,英特尔就有了证明自己制造能力的舞台。

这三层叙事叠加在一起,构成了一个足够诱人的故事——英特尔的复兴,不仅仅是商业上的成功,更是美国半导体产业霸权的保卫战。

投资者赌的就是这个情怀,这个国运。

时间会证明一切

但故事归故事,现实归现实。

台积电、三星都不会坐以待毙。更关键的是,芯片制造没有捷径——良率的提升需要十年磨一剑的功力,不是签几份合同、搞几场合作就能解决的。

陈立武面临的挑战,比他表现出来的要严峻得多:

技术债:英特尔在先进制程上欠了太多课。当台积电已经在量产3纳米芯片的时候,英特尔还在努力让自家的Intel 18A工艺稳定下来。追赶需要时间,而时间不等人。

人才流失:过去几年,英特尔的顶尖工程师被台积电、苹果、AMD挖走不少。一家公司的核心竞争力说到底是人,没有足够的人才,再好的战略也是空谈。

客户信任:苹果当年为什么放弃英特尔?因为英特尔的芯片拖累了Mac的性能。重建信任比建立信任更难——你得先证明自己真的变了,而不是说说而已。

文化转型:从一家封闭的老牌巨头,变成开放的代工厂,组织文化的阵痛不可避免。英特尔习惯了"我的芯片我做主",现在要变成"客户要什么我造什么",这种转变不容易。

这些问题,哪一个都不是靠"社交"能解决的。

这是一场豪赌

英特尔的故事,本质上是一场关于信仰的交易。

投资者相信陈立武能创造奇迹,相信美国政府不会让它倒下,相信地缘政治的天平会倾斜。这些信念支撑起了490%的涨幅,也支撑起了一个看似不可能的复兴梦。

但芯片行业有句老话:"In this business, you can't fake it." (在这个行业,你装不了。)

良率不会骗人,晶圆厂的产能不会骗人,客户的订单更不会骗人。一年后的英特尔,到底是凤凰涅槃,还是昙花一现,答案终将揭晓。

而我们能做的,就是静静观察这场硅谷最疯狂的逆袭故事如何续写。毕竟,看一个帝国从废墟中重建,本身就是一件让人热血沸腾的事——哪怕最后它可能没有成功。

因为有时候,敢于下注本身,就是一种胜利。