2030年破万亿!普华永道揭秘半导体行业的新风口与新挑战

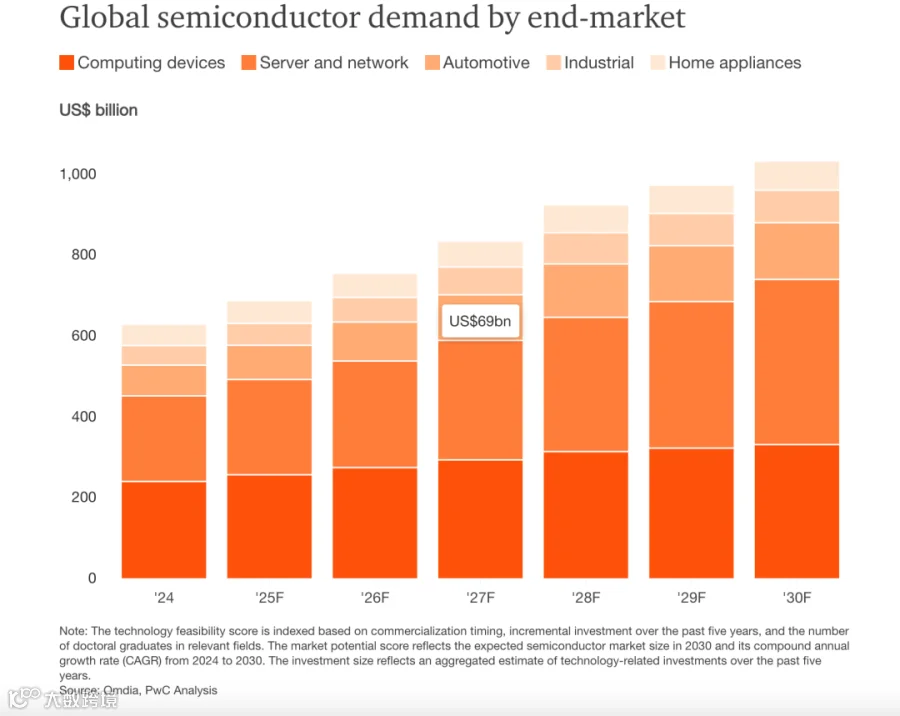

现在不管是刷手机、开电车,还是用AI工具,背后都离不开一个关键东西——半导体芯片。普华永道最新发布的《半导体与未来》报告,把这个“数字时代基石”的行业趋势扒得明明白白:全球半导体市场要从2024年的6270亿美元,一路涨到2030年的1.03万亿美元,年复合增长率高达8.6%。但风光背后,地缘政治、供应链重构也让行业充满变数,接下来的6年,芯片行业要迎来大变革了。

一、需求爆点在哪?汽车和服务器成“增长双引擎”

芯片不是万能的,但现在越来越多行业离了它不行,其中两个领域的需求涨得最猛:

汽车行业:以后的车不只是“四个轮子的沙发”,更是“跑在路上的超级计算机”。电动车普及让碳化硅这类宽禁带半导体需求激增,预计会占汽车功率半导体市场的60%。而且2030年七成新车都是L2+级自动驾驶,车上的传感器、处理器、电子控制单元全靠芯片撑着,每辆车的芯片含量直接翻倍。

服务器与网络:生成式AI火了之后,数据量呈爆炸式增长,服务器和网络设备成了“AI背后的功臣”。不管是训练大模型,还是日常数据处理,都需要更高性能的芯片,这部分市场的增速会稳居前列,成为半导体需求的核心支柱。

其他领域:智能家居、工业设备、医疗科技这些行业,也在跟着智能化升级,对芯片的需求只会越来越多,而且要求越来越高。

二、技术革新,芯片不仅要“快”,还要“会组合”

为了满足暴涨的需求,半导体技术也在往两个方向发力,不再是单纯追求“更小制程”:

新材料上阵:碳化硅(SiC)、氮化镓(GaN)这些宽禁带材料越来越吃香,尤其是在电动车和工业设备上,能让芯片更节能、更耐用,解决传统硅基芯片的瓶颈。

封装技术升级:先进封装成了提升性能的关键,比如2.5D/3D封装、Chiplet(芯粒)技术,相当于把不同功能的芯片“拼乐高”,既降低了先进制程的成本,又能实现更高性能,现在中美台韩都在砸钱布局这个赛道。

汽车芯片架构变了:以前车是“分布式控制”,一堆小芯片各自为政;现在改成“中央超级计算机+多个控制器”的模式,芯片成了汽车的“大脑、肌肉和血液”,软件驱动的趋势越来越明显。

三、行业大重构,地缘政治+本土化,供应链变复杂了

芯片现在不只是生意,更是国家战略级的竞争核心,全球供应链正在被重新洗牌:

区域分工明确:美国牢牢抓着AI和高性能计算芯片的设计;欧洲专注做功率半导体;中国在搞自给自足,重点攻成熟制程;台美韩则垄断了7nm及以下的先进制程制造。

关键环节垄断:光刻机被ASML一家独大,EDA设计工具的市场集中度高达83%,这些“卡脖子”环节直接影响行业发展节奏。

本土化趋势明显:各国都在推供应链本土化政策,要么自己建工厂,要么和周边国家合作,就是为了降低供应链风险,但这也让企业的布局成本变高,决策难度加大。

四、企业该怎么应对?要眼光长远,还要会“平衡”

面对万亿市场和复杂挑战,不管是芯片厂商还是下游需求方,都得提前做好规划:

技术路线要选对:不能只盯着先进制程,成熟制程在汽车、工业领域还有很大市场,而且要布局新材料、先进封装这些新方向,避免被单一技术绑定。

供应链要灵活:不能把鸡蛋放一个篮子里,要和不同区域的合作伙伴建立联系,同时还要应对地缘政治带来的出口管制、材料限制等问题。

生态合作很重要:芯片行业越来越讲究协同,从设计、制造到封装测试,再到下游应用,得形成生态联盟,才能快速响应市场变化,比如车企和芯片厂商联合开发定制芯片。

半导体行业的黄金时代已经来了,但机遇背后也藏着挑战。