2025年3月,麦肯锡发布《AI现状报告》(The State of AI: How organizations are rewiring to capture value),基于全球101个国家、1491位受访者的调研,揭露了AI落地的核心趋势:生成式AI(gen AI)使用量持续暴涨,但真正能实现企业级盈利的还很少;大公司(年营收≥5亿美元)正通过重构组织、强化治理抢占先机,中小企则在人才、流程上明显滞后。AI不再是“可选工具”,而是倒逼企业重新设计工作方式的核心变量。

一、78%企业用AI,但仅17%实现显著盈利

AI的普及速度远超预期,但“使用率”和“价值转化”之间还存在巨大鸿沟:

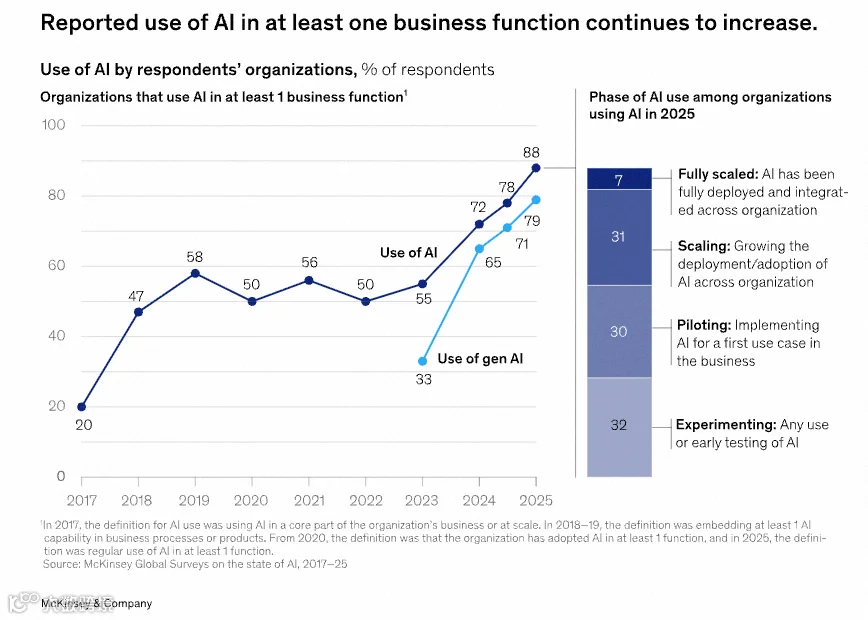

渗透率大幅提升:78%的受访者表示所在企业至少在一个业务职能中使用AI(含生成式AI和分析型AI),较2023年的55%、2024年初的72%持续增长;生成式AI的使用率也达71%,半年内从65%稳步上升;

多场景应用成常态:首次有超半数企业在多个业务职能中使用AI,平均覆盖3个领域,IT、营销销售、服务运营是最热门的应用场景,其中IT领域AI使用率半年内从27%飙升至36%;

盈利转化仍处早期:仅17%的企业表示过去12年有5%及以上的EBIT(息税前利润)来自生成式AI,80%以上企业尚未实现企业级的实质性盈利;但业务单元层面已见成效,更多企业报告AI带来了营收增长和成本降低,尤其是HR、营销销售领域的成本优化最明显。

二、CEO直管+流程再造,大公司的致胜关键

要让AI真正创造价值,企业不能只“加工具”,还要“改组织”,这一点大公司已经走在前面:

CEO亲自抓AI治理:这是与AI盈利最相关的因素之一。28%的AI应用企业由CEO直接负责AI治理(含政策、流程、技术合规),17%由董事会监管,且多数企业会由两位核心领导共同牵头,确保AI战略落地;

workflow(工作流程)重构是核心动作:21%的企业已针对生成式AI彻底重构部分工作流程,这一动作对盈利的影响最大——不是简单用AI替代人工,而是重新设计“人+AI”的协作模式,比如让AI处理重复性工作,员工聚焦高价值决策;

集中化与分布式结合:风险合规、数据治理等核心环节多采用“中央卓越中心”模式集中管控;而技术人才、AI解决方案落地则偏向混合模式,部分资源集中、部分分散到业务单元,中小企更倾向于全集中化管理。

三、三类风险最突出,大企中小企应对差距明显

随着AI深入应用,风险管控成为必答题,不同规模企业的应对能力分化严重:

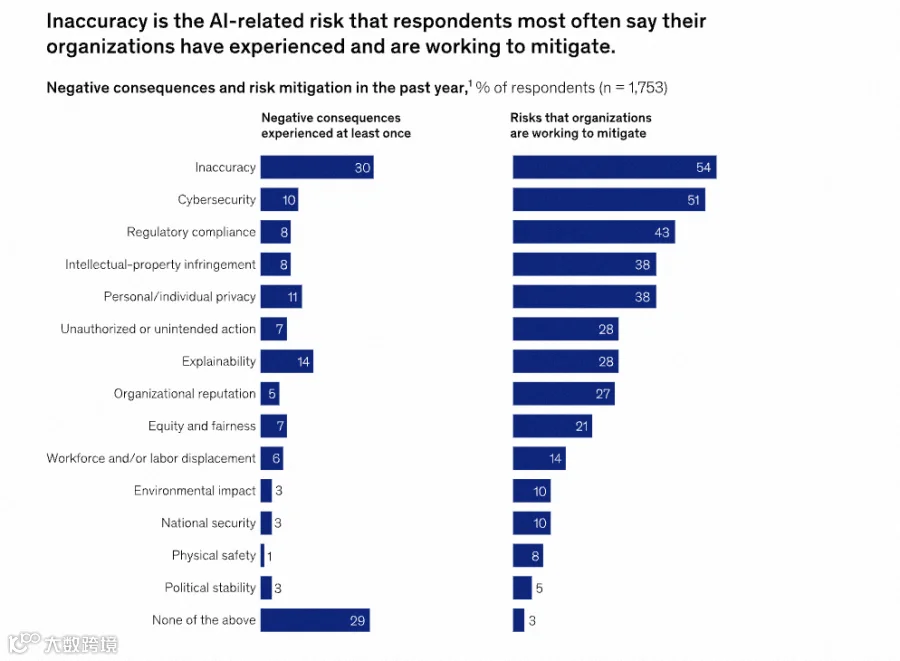

三大风险最棘手: inaccuracy(输出不准确)、网络安全、知识产权侵权是企业最常遭遇的负面后果,也是当前重点管控的方向,较2024年初,更多企业开始主动应对这些风险;

大企管控更全面:年营收≥5亿美元的企业在网络安全、隐私保护等风险的应对上明显领先,但在AI输出准确性、可解释性上的管控并不比中小企更强;

内容审核两极分化:27%的企业会审核所有AI生成内容(尤其是法律、专业服务行业),另有27%仅审核20%及以下的内容,缺乏统一的管控标准。

四、新角色涌现,裁员不是主流, reskilling是关键

AI对 workforce的影响不是“一刀切”的替代,而是结构性的调整:

新岗位需求冒头:企业仍在积极招聘AI相关人才,AI合规专员(13%企业已招聘)、AI伦理专员(6%企业已招聘)等风险相关角色成为新热点;数据科学家、机器学习工程师仍是最难招的核心人才,半数企业表示未来需要更多数据科学家;

裁员并非主流操作:38%的企业认为未来三年AI对员工规模影响不大;仅金融服务行业更倾向于预判裁员;服务运营、供应链管理等职能被认为最可能减员,而IT、产品开发领域反而可能扩编;

reskilling(技能重塑)成常态:多数企业已开始对现有员工进行AI技能培训,并计划未来三年加大力度;AI节省的时间,更多用于员工承接新任务或深化现有核心工作,而非单纯裁员。

五、12个关键动作,大公司已抢先布局

要让AI真正落地见效,麦肯锡总结了12个核心实践,而大公司在这些方面的推进速度远超中小企:

最核心的两个动作:一是跟踪明确的AI KPIs(关键绩效指标),二是制定清晰的AI落地路线图(如分阶段在各团队推广),这两个动作对盈利的影响最直接;

大企的领先优势:年营收≥5亿美元的企业,在设立专门AI推进团队、内部宣传AI价值、开展分层技能培训、建立客户信任等方面,进度是中小企的两倍以上;

整体仍处早期:不足三分之一的企业落实了大部分最佳实践,仅五分之一的企业在跟踪AI KPIs,说明多数企业还在摸索阶段。

六、生成式AI多模态爆发, agentic AI成下一站

报告还揭示了AI技术和应用的未来方向,值得企业重点关注:

多模态应用扩容:63%的企业用生成式AI创作文本,超三分之一用于生成图片,四分之一用于编写代码;科技行业的应用最广泛,高端制造业(汽车、航空航天)更倾向于生成图片和音频;

行业差异化明显:所有行业都优先在营销销售领域用生成式AI,但其他场景各有侧重——媒体 telecom行业侧重服务运营,科技公司侧重软件工程,专业服务机构侧重知识管理;

agentic AI(智能体AI)将成新前沿:随着技术演进,能自主规划、执行复杂任务的智能体AI,被认为是下一波AI创新的核心方向,企业需要提前布局相关能力。

整体来看,AI已经从“技术试验”进入“组织重构”的深水区:大公司靠战略引领、组织调整和人才储备抢占先机,中小企则需要在流程优化、技能培训上快速补课。AI的价值不在于替代人,而在于重构“人、流程、技术”的协同模式。