2025年全年全球新增超100家科技独角兽企业(估值超10亿美元),创下近年新高。其中AI相关企业占比超六成,但卫星航天、医疗健康、垂直农业等“非AI赛道”也涌现出多个实力玩家,甚至有成立仅两个月的初创公司凭借创新技术一举突破40亿美元估值,展现出科技投资市场的多元活力。

一、AI仍是“造兽主力”,但细分方向更垂直

2025年的独角兽阵营中,AI领域依旧是绝对主角,但不再是“通用大模型”的天下,而是聚焦垂直场景的“专精型”企业更受资本青睐:

AI基础设施层:比如12月新晋的Unconventional AI,由前Databricks AI负责人创立,主打“节能型AI专用计算机”,仅成立两个月就完成4.75亿美元种子轮融资,估值飙至45亿美元,其核心逻辑是解决AI算力激增带来的能源瓶颈,从半导体材料和生物灵感中寻找突破;还有Fireworks AI(40亿美元估值)、Modal(11亿美元估值),专注于开源AI模型的基础设施搭建,帮企业快速部署定制化模型。

AI应用工具层:多瞄准特定职业痛点,像Serval(10亿美元估值)开发AI代理工具帮IT人员自动化处理运维任务,Main Func(12.5亿美元估值)聚焦白领办公自动化,用户只需输入需求,AI就能自动生成报告、安排日程甚至处理简单审批流程。

AI内容生成层:视频、音乐等领域成新热点,Luma(40亿美元估值)的AI视频生成技术已能支持4K高清短片自动制作,Suno(25亿美元估值)的AI音乐平台不仅能作曲,还能根据歌词风格匹配歌手声线,2025年用户量突破500万。

值得注意的是,这些AI独角兽不再追求“大而全”,而是“小而专”——比如专注医疗AI的Hippocratic AI(16.4亿美元估值),只做临床诊断辅助模型,整合了300多家医院的脱敏数据,准确率比通用医疗AI高15%,反而更受资本认可。

二、非AI赛道崛起,卫星、医疗、农业成“黑马”

除了AI,2025年多个“传统科技赛道”也跑出亮眼独角兽,打破了“非AI不火”的投资惯性:

卫星航天领域:Loft Orbital(10亿美元估值)成年度黑马,这家2017年成立的公司主打“卫星批量定制与运营”,2025年拿下淡马锡等机构1.7亿美元C轮融资,其核心能力是将卫星拆解为标准化模块,客户可按需组合,交付周期从传统6个月缩短至45天,已为NASA、亚马逊等客户完成20多颗卫星部署;还有Apex(10亿美元估值),用现成商用组件组装卫星,成本比行业平均低30%,2025年订单量突破50颗。

医疗健康领域:细分赛道全面开花,比如Chai Discovery(13亿美元估值)专注生化分子结构预测,帮药企缩短新药研发周期,2025年与辉瑞达成合作,加速肿瘤药物研发;Thyme Care(15亿美元估值)做肿瘤个性化护理平台,整合AI诊断、护士随访、药品配送等全流程服务,覆盖美国200多家医院;甚至有做“AI医疗scribe”的Ambience(12.5亿美元估值),能实时转录医生问诊对话并自动生成病历,准确率达98%,大幅减少医生文书工作时间。

垂直农业与新能源:Oishii(12亿美元估值)靠“室内垂直种植草莓”出圈,通过AI调控光照、湿度,亩产是传统种植的8倍,2025年在北美开设10家线下门店,产品进驻 Whole Foods;Radiant(18亿美元估值)则聚焦“核可再生能源”,开发小型模块化核反应堆,主打替代柴油发电,已拿到美国军方和矿业公司的订单。

三、下半年集中爆发,12月成“独角兽月”

从全年节奏看,2025年独角兽诞生呈现“前缓后急”的特点,下半年尤其12月成为爆发期:

12月新增11家:是全年最多的月份,除了Unconventional AI、Serval等AI企业,还包括做支付处理的Imprint(12亿美元估值)、防御科技公司HawkEye 360(20亿美元估值),资本年底“冲刺式投资”特征明显;

Q4合计新增43家:占全年超四成,主要因为上半年多家企业处于技术验证期,下半年产品落地后快速获得融资,比如11月的Reflection(80亿美元估值),凭借开源基础模型在开发者社区积累10万用户后,迅速完成20亿美元B轮融资;

上半年“慢热”:1-6月新增38家,其中1月的Hippocratic AI、3月的Celestial AI(25亿美元估值)是早期代表,当时资本还在观望通用AI的发展方向,对垂直赛道的布局相对谨慎。

四、头部VC扎堆,新玩家更看“技术壁垒”

2025年独角兽的投资方中,头部VC依旧是“主力军”,但投资逻辑更看重“硬技术壁垒”而非单纯的用户规模:

Andreessen Horowitz(a16z)出手最频繁,投出Unconventional AI、Luma、Radiant等15家独角兽,尤其偏爱“从0到1”的技术创新型企业;

Sequoia(红杉)聚焦成长期,Serval、Harmonic(数学推理引擎,未披露具体估值)、LangChain(13亿美元估值)等均是其portfolio,看重企业的商业化落地能力;

General Catalyst跨赛道布局,既投了AI医疗的Chai Discovery,也投了区块链交易平台Polymarket(90亿美元估值)、员工福利平台Awardco(10亿美元估值),偏好“技术+场景”的结合型项目。

值得一提的是,2025年资本对“成立时间短但技术突破大”的企业容忍度更高——比如Unconventional AI成立仅两个月,Erebor(加密银行,43亿美元估值)、Flying Tulip(去中心化交易平台,10亿美元估值)均成立于2025年,凭借独特技术路径快速获得高估值,打破了“独角兽需3-5年培育”的传统认知。

五、赛道多元时代,“小而美”更有机会

2025年超100家独角兽的诞生,不仅反映出科技投资市场的热度,更传递出一个信号:科技创业已从“AI单点爆发”进入“多赛道并行”的新阶段。

对创业者来说,与其扎堆通用AI赛道,不如深耕垂直领域——比如卫星制造的模块化技术、医疗AI的临床数据整合、农业的精准种植方案,这些“非AI但需要科技赋能”的赛道,反而竞争更小、资本关注度上升;对投资者来说,“技术壁垒”和“场景刚需”成为判断独角兽潜力的核心标准,单纯靠流量增长的模式已难获青睐。

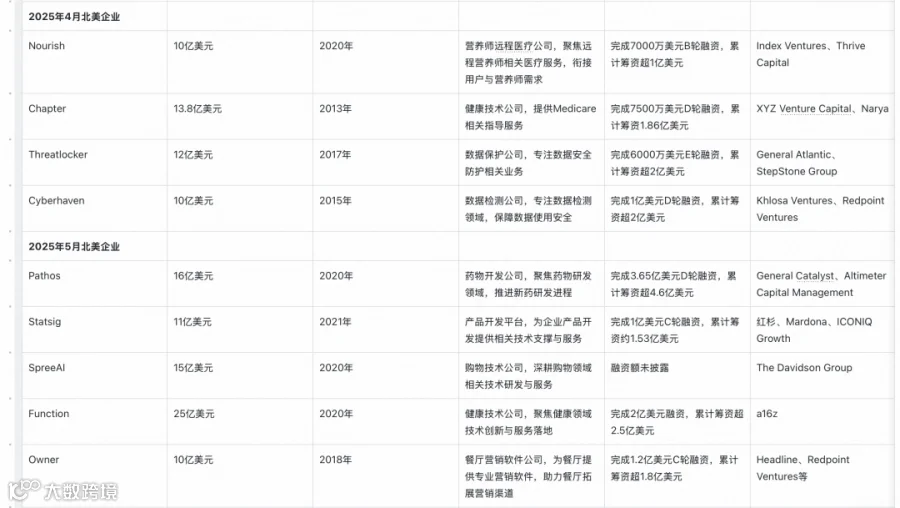

具体如下: