转载请微信联系:huangdiezi,更多DAO、Web3、NFT、Metaverse资讯请关注老雅痞👇

来源RICHARD GENDAL BROWN 作者 GENDAL

亲爱的朋友们,大家好,我是公众号老雅痞的小编波动,雅痞哥为了敦促我学习区块链/DAO/NFT知识,我们将单独开始一个专栏,从零开始学习。每天在公众号FastDaily和老雅痞各更新一篇。

让我们每天学点新东西,争取不白活。

欢迎大家和我一起学习进步(微信yaoyaobigc)~揪咪~

Twitter 上周发疯了,因为有人在一次比特币交易中转移了近 1.5 亿美元。这条推文很典型:

对于在常规银行系统中这笔转账将是多么昂贵或困难,相信大家都知道。这笔转账可能是真的也可能不是。但它也强调了另一点:根据我的经验,几乎 没有人真正了解支付系统的工作原理。也就是说:如果您将资金“电汇”给供应商或“付款”给朋友,资金如何从 您的 账户转到 他们的账户?

在本文中,我希望通过宏观的、非常简单的描述来说清楚这里面的逻辑,希望不会过于简单化。

首先,让我们了解一些前提

关于银行存款,需要认识到的最重要的一点就是它们本质上是 负债。当您将钱存入银行时,您 实际上并没有存款。没有一袋子钱放在某个地方,上面写着你的名字。相反,实际上,是你 把钱借给了银行。他们 欠你的。它成为他们的责任之一。这就是为什么我们说我们的账户是信用的:我们已经向银行提供了信用。同样,如果您透支并欠银行钱,那将成为 您的责任和 资产。要了解资金流动时发生了什么,重要的是要认识到可以通过这两种方式查看每个账户余额。

用同一家银行的账户向某人付款

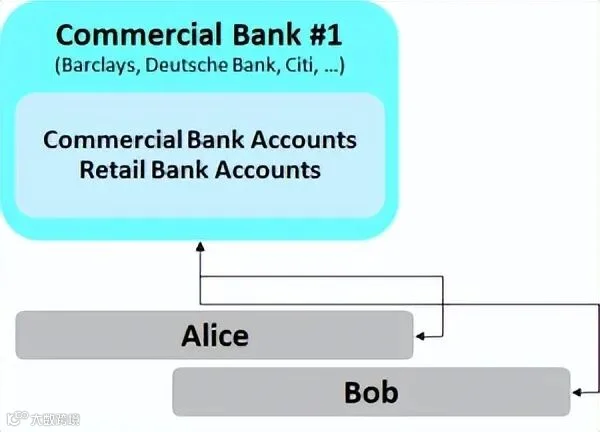

让我们从简单的例子开始。想象一下,你是爱丽丝,你在巴克莱银行开户。你欠朋友 10 英镑,鲍勃,也使用巴克莱银行。付钱给 Bob 很容易:你告诉银行你想做什么,他们从你的账户中扣款,然后将 10 英镑存入你朋友的账户。这一切都是在巴克莱的核心银行系统上以电子方式完成的,而且非常简单:没有钱进出银行;这只是他们会计系统数据的更新。他们欠你 10 英镑,欠鲍勃 10 英镑。这一切都是平衡的,而且都是在银行内部完成的:我们可以说交易是在您的银行账簿上“结算”的。我们可以在下面用图形表示:唯一涉及的各方是您、鲍勃 和 巴克莱银行。

但是,如果在不同的银行向某人付款,会发生什么?

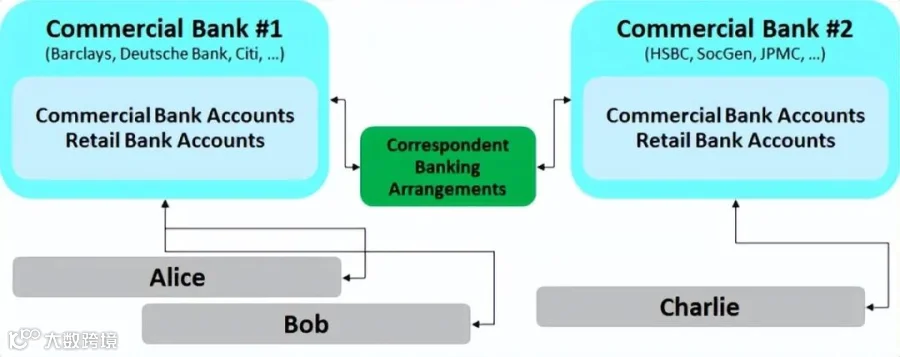

这是它变得更有趣的地方。想象一下,您需要向 在汇丰银行开户的查理付款。现在我们遇到了一个问题:巴克莱银行很容易将您的余额减少 10 英镑,但他们如何说服汇丰银行将 查理的余额增加10 英镑?为什么汇丰银行有兴趣同意欠查理比以前更多的钱?他们不是慈善机构!答案当然是,如果我们想让汇丰多欠查理一点,他们就需要少欠别人一点 。

这个“其他人”应该是谁?不可能是爱丽丝:请记住,爱丽丝与汇丰银行没有关系。通过淘汰的过程,周围唯一的另一方是巴克莱。这是第一个让人啼笑皆非的时刻……如果汇丰 银行在巴克莱银行开立银行账户,而巴克莱银行在汇丰银行开立银行账户怎么办?他们可以彼此保持平衡并调整它们以使一切正常……

这是你可以做的:

巴克莱银行可以将爱丽丝的余额减少 10 英镑

巴克莱银行可以在汇丰银行在巴克莱银行持有的账户中增加 10 英镑

然后,巴克莱银行可以向汇丰银行发送一条消息,告诉他们他们的余额增加了 10 英镑,并希望他们反过来将查理的余额增加 10 英镑

汇丰银行会收到这条消息,并且知道他们在巴克莱银行有额外的 10 英镑存款,这可能会增加查理的余额。

这对爱丽丝和查理来说都是平衡的……爱丽丝少了 10 英镑,而查理多出了 10 英镑。

对于巴克莱和汇丰银行来说,这一切都是平衡的。以前,巴克莱欠爱丽丝 10 英镑,现在欠汇丰银行 10 英镑。此前,汇丰银行持平,现在欠查理 10 英镑,巴克莱银行欠 10 英镑。

这种支付处理模式(及其更复杂的形式)被称为 代理银行业务。 从图形上看,它可能如下图所示。这建立在上一张图的基础上,增加了第二家商业银行,并强调代理银行安排的存在使他们能够促进各自客户之间的支付。

这机制看上去还不错,但它有一些问题:

最明显的是,它只有在两家银行彼此有直接关系的情况下才有效。如果他们没有直接关系,您要么无法付款,要么需要通过 第三家(或第四家!)银行进行付款,直到您可以完成从 A 到 B 的路径。这显然会增加成本和复杂性。(一些评论员将“代理银行”一词的使用限制在这种情况下或涉及不同货币的情况下,但我认为即使在更简单的情况下使用该术语也会有所帮助)

更令人担忧的是,它也有风险。从汇丰的角度来看情况。由于这笔款项,他们 对巴克莱的敞口刚刚增加。在我们的例子中,它只有 10 英镑。但想象一下,它是 1.5 亿英镑,而通讯员不是巴克莱银行,而是一家规模较小、或许风险更大的机构:如果这家银行倒闭,汇丰银行将面临 大问题。解决此问题的一种方法是稍微改变模型:巴克莱银行可以要求汇丰银行从其为巴克莱银行维护的账户中借记,而不是巴克莱银行记入汇丰银行的账户。这样一来,大型银行间余额可能就不会增加。然而,这种方法还有其他问题,无论哪种方式,这种模型固有的相互关联性都是一个非常现实的问题。

我们将在以下部分解决其中的一些问题。

[注意:这不是*实际上*发生的事情,因为使用了下面的系统,但我认为以这种方式设置故事很有帮助,这样我们就可以对正在发生的事情建立直觉]

等一下……你为什么要把事情搞得这么复杂?难道你不能只说“SWIFT”就可以了?

在讨论支付系统时,通常会有人挥手、喊“SWIFT”并相信他们已经解决了争论。对我来说,这只是强调他们可能不知道他们在说什么

SWIFT网络的 存在是为了让银行能够安全地相互交换电子信息。SWIFT 网络支持的消息类型之一是MT103。MT103 消息使一家银行能够指示另一家银行记入其客户的账户,借记发送机构在接收银行持有的账户以平衡一切。您可以想象使用 MT103 来实现我在上一节中讨论的场景。

因此,SWIFT MT103 的作用是在两家银行之间“汇款”,但了解幕后发生的事情至关重要:SWIFT 消息只是指令:资金流动是通过借记和贷记完成的每个机构都有多个账户,并依赖于银行之间的账户(直接或通过中介银行)。简单地挥手并大喊“SWIFT”会掩盖这种复杂性,从而阻碍理解。

好的我明白了。但是 ACH 和 EURO1 以及 Faster Payments 和 BACS 和 CHAPS 以及 FedWire 和 Target2 以及还有其他很多类似的机构??

慢点……让我们先回顾一下。

我们已经证明,在同一家银行的两个账户持有人之间转移资金是微不足道的。

我们还展示了如何通过一个非常聪明的技巧在不同银行的账户持有人之间汇款 :安排银行 彼此持有账户。

我们还讨论了如何使用 SWIFT 等电子报文网络来管理银行之间的信息流,以确保这些传输以适中的成本快速、可靠地进行。

但我们还有很长的路要走……因为存在一些大问题:交易对手风险、流动性和成本。

我们首先要解决的两个问题是 流动性和 成本

我们需要解决流动性和成本问题

首先, SWIFT 并不便宜。如果每次您想向查理支付 10 英镑时,巴克莱银行都必须向汇丰银行发送一条 SWIFT 消息,那么您很快就会在您的对帐单上发现一些巨额费用。但是,更糟糕的是,还有一个更大的问题:流动性。

想想如果在实践中使用上面概述的系统,巴克莱每天需要在所有代理银行绑定多少钱。他们需要在所有其他银行保持可观的余额,以防万一他们的客户想向汇丰银行、劳埃德银行或 Co-op 或其他任何地方的收款人汇款。这是可以投资或借出或以其他方式投入使用的现金。

但我们可以得出一个总结:总的来说,巴克莱客户向汇丰客户汇款的可能性与汇丰客户在任何一天向巴克莱客户汇款的可能性一样大。

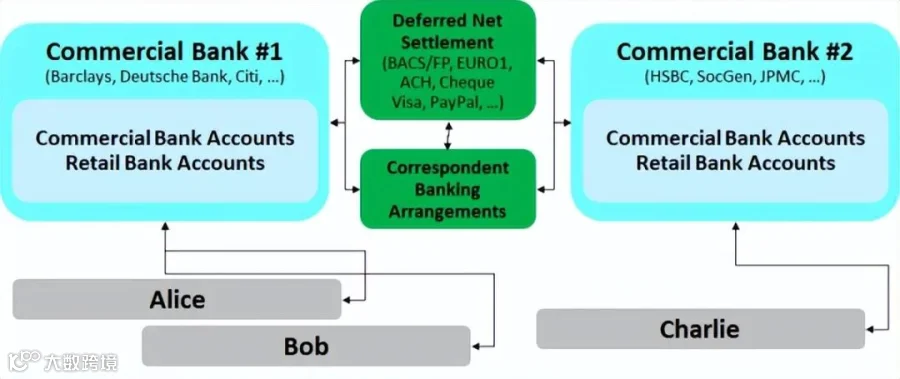

那么,如果我们在白天跟踪所有各种付款并只结清 余额呢?

如果您采用这种方法,每家银行都可以在其所有代理行的存款中减少大量现金,他们可以更有效地利用资金,降低成本并(希望)将其中的一部分转嫁给您. 这一思考过程激发了 延迟净额结算系统的创建。在英国, BACS就是这样一个系统,世界各地都有类似的系统。在这些系统中,消息不通过 SWIFT 交换。相反,消息(或文件)被发送到中央“清算”系统(例如 BACS),该系统跟踪所有付款,然后按某个时间表计算净额各银行相互欠款。然后,他们在彼此之间结算(可能通过将资金转入/转出他们彼此持有的账户)或使用下面描述的 RTGS 系统。

这大大降低了成本和流动性需求,并为我们的图片增加了一个额外的框:

值得注意的是,我们也可以将信用卡计划甚至 PayPal 描述为延迟净额结算系统:它们的特点都是交易的内部 聚合过程,只有净额在主要银行之间进行结算。

但是这种方法也引入了一个潜在的更糟糕的问题:你失去了 结算的最终性。您可能会在早上发出付款指令,但收款银行直到稍后才收到(净)资金。因此,接收银行必须等到他们收到(净)结算,以防发送银行在此期间破产:在此之前向接收客户发放资金是不谨慎的。这引入了延迟概念。

另一种选择是承担风险,但在出现问题时撤销交易——但结算无论如何不能被认为是“最终的”,因此接收方在任何情况下都不能依赖资金。

我们能否同时实现结算的最终性和 零交易对手风险?

这是拼图的最后一块。到目前为止,我们概述的所有方法都不适用于需要 绝对确定付款将很快完成 并且无法撤消的情况,即使发送银行随后破产。真的非常需要这种保证,例如,如果你要建立一个证券结算系统:如果 1.5 亿美元有可能无法结算或可能被撤销,那么没有人会发行 1.5 亿美元的债券或股票!

所需要的是一个类似于我们概述的第一个系统(Alice 在同一家银行向 Bob 付款)——因为它真的很快——但是当涉及多个银行时它可以工作。上面概述的多边银行-银行系统 是可行的,但当涉及的金额变大并且其中一个或另一个可能破产时,就会变得非常棘手。

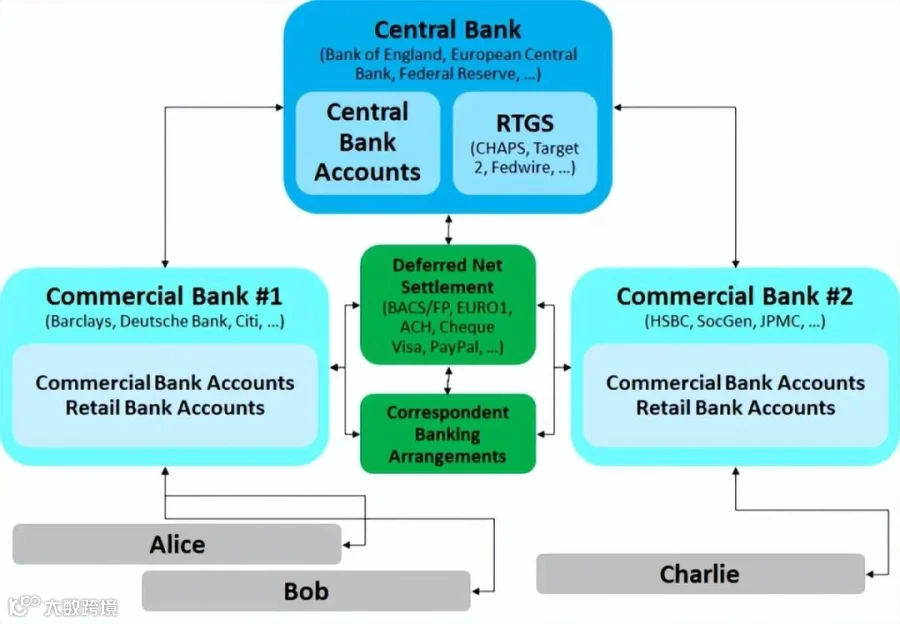

要是银行都可以在一家本身不会破产的银行持有账户就好了……某种位于系统中间的银行。我们可以给它一个名字。我们可以称之为 中央银行!

这一思考过程激发了实时总结算系统的想法。

如果一个国家的主要银行都在中央银行开设账户,那么它们可以在它们之间转移资金,只需指示中央银行借记一个账户并贷记另一个账户。这就是 CHAPS、FedWire 和 Target 2 的存在,分别针对英镑、美元和欧元。它们是允许在各自中央银行的银行持有的账户之间实时流动资金的系统。

实时- 即时发生。

毛利率 - 没有净额(否则它不可能是即时的)

结算 – 具有最终性;没有逆转

这完成了我们的图片:

这篇文章与比特币有什么关系?

能达到如此地步真是好棒棒。现在我们有一个问题:我们可以将比特币放在这个模型上吗?

我的看法是,比特币网络与实时总结算系统最相似。没有净额结算,(显然)没有代理银行关系,我们有结算,总额,最终确定。

但今天“传统”金融格局的有趣之处在于,大多数零售交易并非通过 RTGS 进行。例如,英国的个人对个人的电子支付通过 Faster Payments 系统进行,该系统每天结算几次,而不是立即结算。为什么是这样?我认为这主要是因为 FPS(几乎)是免费的,而 CHAPS 支付费用约为 25 英镑。如果 RTGS 既方便又便宜,大多数消费者可能 会使用它。

所以我脑海中悬而未决的问题是:比特币支付网络最终会不会像传统的 RTGS 一样,只处理高价值的转账?或者核心网络的进步(区块大小限制、小额支付渠道等)是否会以足够快的速度跟上不断增长的交易量,从而使其成为大额和小额支付的负担得起的系统?

我的看法是,这一切仍然没有定论:我相信比特币会改变世界 ,但我完全不相信我们最终会进入一个 每笔比特币交易都通过区块链“清算”的世界。

「DAO」剪刀标签Scissor Labels:关于叙述争夺、激励以及如何造成分裂

社区≠营销:为什么我们需要进入社区,而不仅仅是进入市场

如何通过培育社区来推动业务增长?

a16z:生物技术去中心化发展指南

小队财富经

无头品牌研究 上

无头品牌研究 下

为创造者而来,为经济利益而留下——进入市场战略和创造者模式、组织模式、协议经济的三个阶段

V神:规避去中心化治理潜在风险,超越代币的投票治理

NFT词典:你需要知道的所有术语和定义

NFT的标准:ERC721、ERC1155和ERC-998

NFT的元数据:链上与链下,存储解决方案

NFT Mint 的“关键点”:早期决策数据

NFT艺术超棒的 8 个原因——以及数字创意新经济

NFT 将如何为激情经济提供动力;关于Solana区块链和NFT,你需要知道的一切

策展人角色的作用,NFT 在哪里捕获价值?

NFT的2018-2019:回到建设

代币的货币数量计算方法

关于普通人参与加密世界的门槛的讨论:游戏、成本和可访问性

了解令牌速度:速度是影响长期非投机价值的关键杠杆之一

共识比较:Tendermint BFT 与 EOS dPoS

胖协议Fat Protocols的作用

什么是闪电网络Lightning Network,它如何帮助比特币扩展?