转载请微信联系:huangdiezi,更多DAO、Web3、NFT、Metaverse资讯请关注老雅痞👇

信息来源自Future,略有修改,作者Olivia Moore, Brandon Barros

2022年是我们发布市场百强榜的第三年,这是对最大的面向消费者的市场初创公司和私营公司的排名。

当我们在2020年初(基于2019年的数据)开始这个系列时,我们无法知道未来几年的波动性有多大。许多企业因新冠肺炎而暂时关闭,尤其是旅游和育儿等行业。其他类别,如在线教育和食品杂货配送则经历了前所未有的活动高峰。在整个过程中,市场模式经受住了考验。

以下是第三期市场百强榜的亮点,我们将在下面详细介绍:

前所未有的成交量表明早期市场的重要性一如既往。由于五次IPO、三次SPAC和11次收购,19家公司“毕业”(去年为10家)。还有37名“新生”,比去年增加48%。

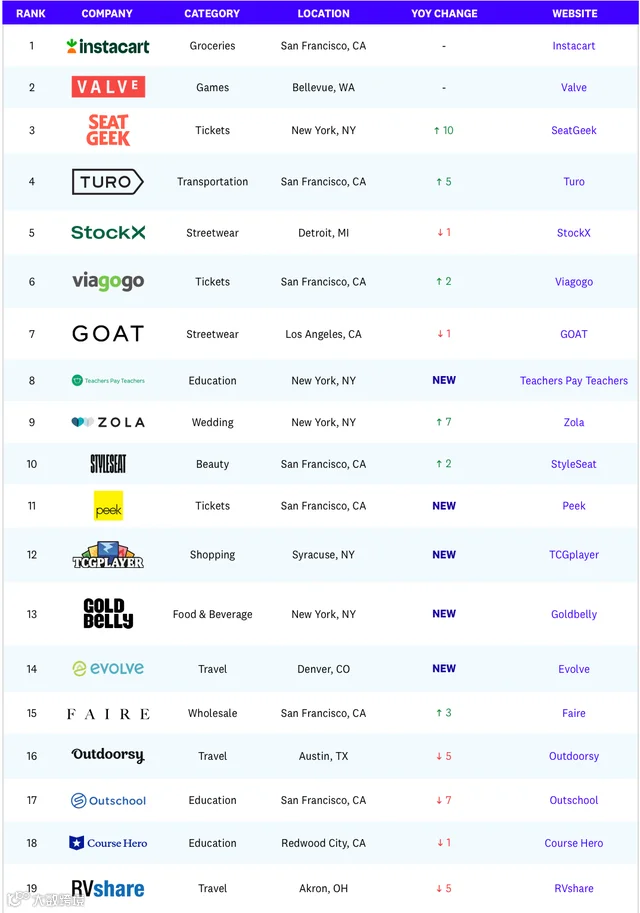

#1 Instacart在“赢家通吃”类别中的优势可能很难让下一代市场巨头复制。

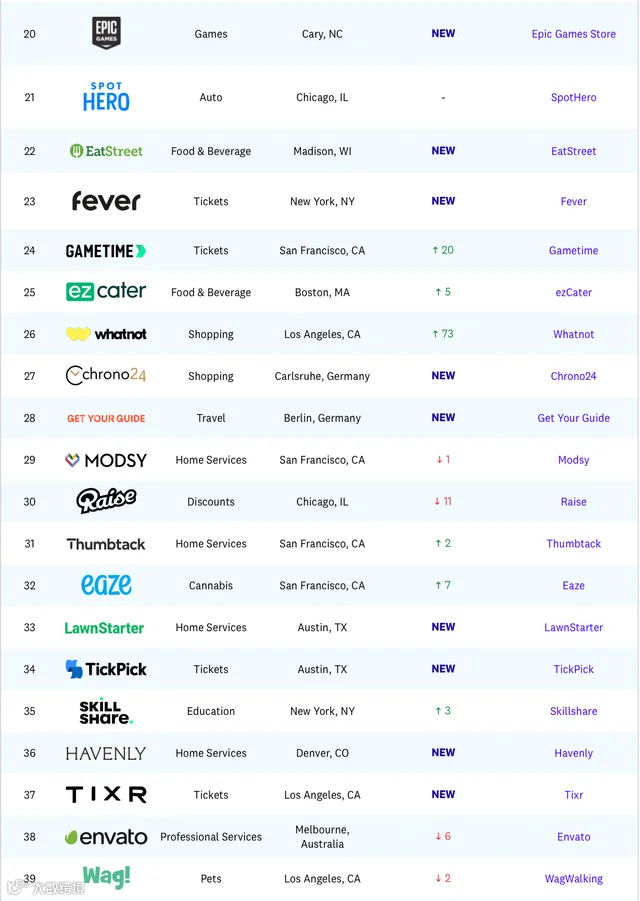

在线购物应用Whatnot创下了最高涨幅,上升了73位,排在第26位,为今年的收藏品类别做出了贡献。

由于新冠肺炎反弹,消费者适应了新常态,票务、食品饮料和教育行业迎来了最多的新上榜者。疫苗的推广与育儿和票务等类别的复苏尤其密切相关。

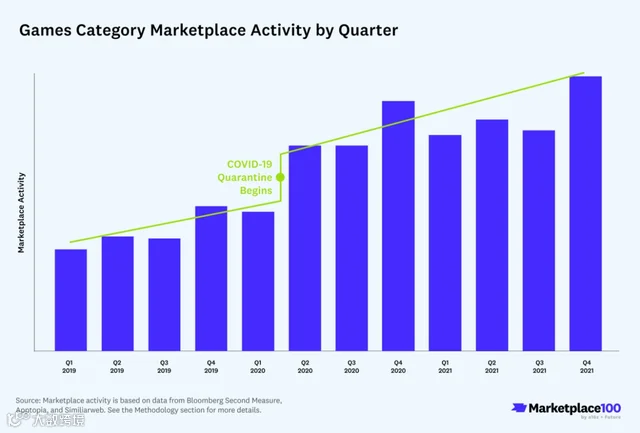

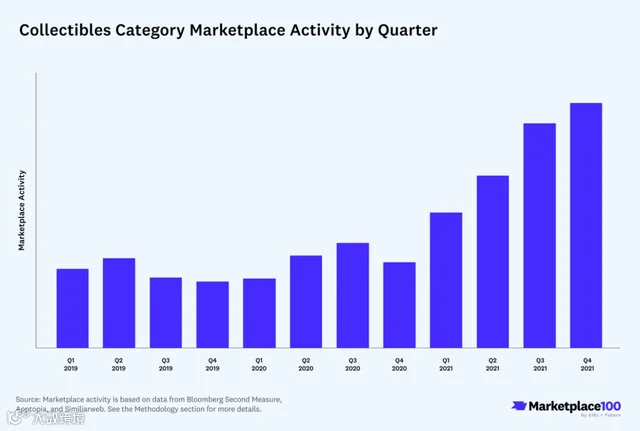

不过对某些类别来说,隔离造成了持久的习惯。特别是游戏和购物/收藏品类持续增长,超过了疫情前的基线。

尽管没有被列入“市场百强”榜单,但NFT市场在2021年出现了爆炸式增长。我们研究了排名靠前的NFT市场的总交易额,根据Dapp Radar数据,OpenSea的总交易额为235亿美元。

尽管Instacart继续在榜单上占据主导地位,但所有这些营业额开始暗示今年和未来市场的真实情况。下一个Instacart、Airbnb、Uber或Lyft来自哪里?谁将成为下一代的市场巨头?

虽然现在说还为时过早,但2021年之后出现了四类值得关注的类别:票务和体验类;购物和商业;游戏;以及不断增长的web3市场。

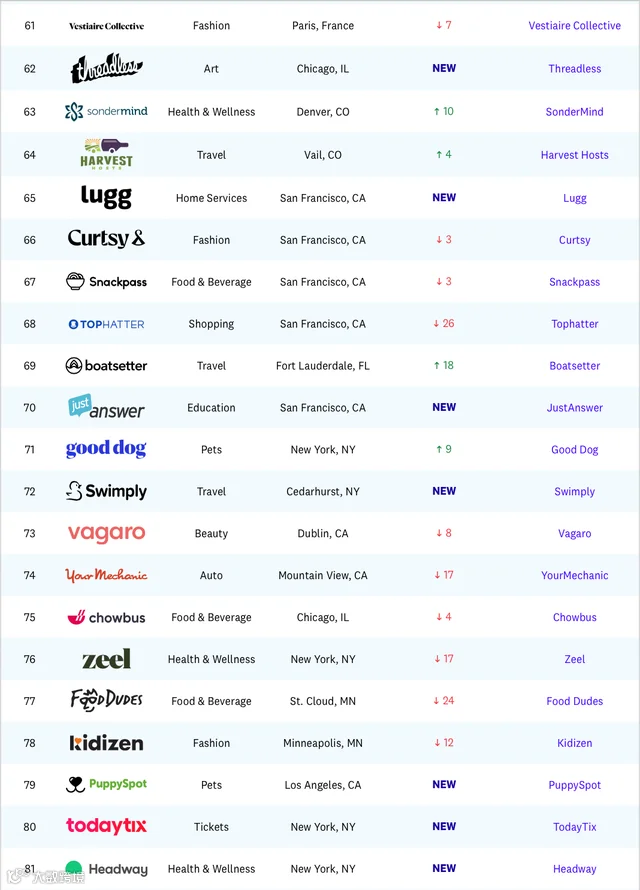

市场百强榜

第三期的市场百强榜揭晓了本年度的顶级公司和类别,并强调了自2021年以来每家初创公司排名的变化。

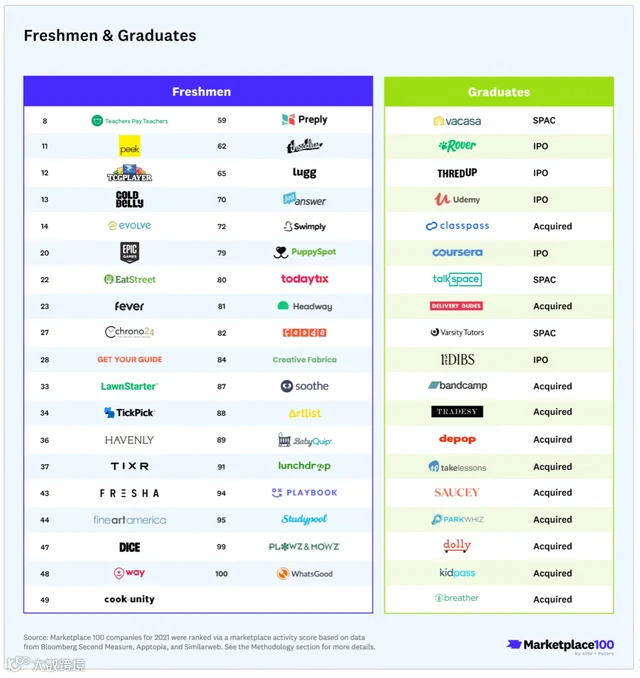

2020年到今天:新生和毕业生

今年的市场100强出现了巨大的变化。首先,通过收购或IPO退出的公司(“毕业生”)比以往任何时候都多。去年有19家公司毕业,而2020年和2021年共有10家公司毕业,同比增长80%。这19家公司中有11家被收购,因为合并是跨类别的一大主题,许多公司被其他市场收购。

今年的名单上还有37名“新生”首次闯入市场100强,去年为25名。高毕业率和一些“辍学者”推动了新进入者的增长。这其中的根源是什么?是新冠疫情反弹(在某些情况下是疫情后的下降)和特别活跃的金融市场的结合。

这为下一代市场提供了新的机会。

虽然Instacart继续领跑榜单,但下一波市场巨头可能不会分享同样的“赢家通吃”的动力

过去两年,市场百强榜一直由一家公司主导:Instacart。去年,Instacart在整个Marketplace 100榜单的GMV中所占比例高达71.5%,今年则为64.2%。没有其他食品杂货公司进入前50名,该类别中的其他两家公司的市场活动都是Instacart的0.1%(或更少!)

并非所有类别都以这种方式运作。以旅游为例。在两年前的首个市场百强榜中,排名第一的公司Airbnb仅占GMV的38%。一家颇具竞争力的旅游公司Vacasa也进入了前十名,此外还有一系列帮助消费者预订不同类型住宿的公司,如Outdoorsy、RVShare、Vacatia等。今年,尽管Airbnb和Vacasa现在都是上市的成长型公司,但它们的竞争对手Evolve却跻身前20名。

是什么造成了这种差异?在某些类别中,市场动态倾向于“赢家通吃”。这决定了该类别是否能够支持许多价值数十亿美元的公司,还是一次只能支持一两家。当你有一家“赢家通吃”的公司在市场百强榜的顶端时,它很可能会“吞噬”榜单上其他许多公司的收入!

食品杂货就是一个“赢家通吃”的例子。在供应方面,多租户比较困难,这意味着供应商一次只能在几个地方提供其产品。把一家杂货店的数千件库存物品搬上货架、不断更新这些物品并完成商店的订单,这其中存在摩擦。

而且,虽然不同的市场平台定价可能略有不同,但杂货商数量有限,且构成了大部分消费。供应是相当集中的——与几家大型杂货商合作就能提供绝大多数普通消费者的需求。

还有哪些可能的“赢家通吃”类别的例子?以下是只有一家公司上榜的类别(目前)。

其中一些类型缺乏能够创造“赢家通吃”结果的多租户和高供应集中度,而另一些类别可能只是需要更多时间来发展能够挑战现有企业的竞争者。

今年需要关注的三个类别:票务和体验;购物和商业;以及游戏。这些类别拥有庞大而多样化的TAM,并可能支持多个市场巨头。

榜单的最大变化来自于购物和体验

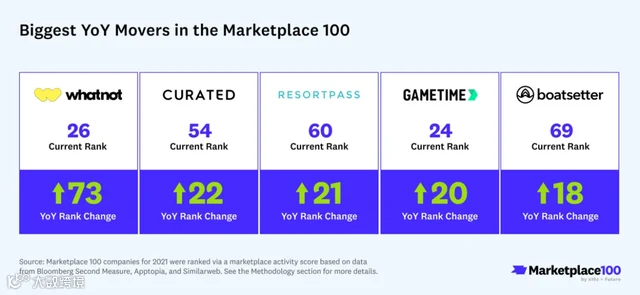

今年,即使将方法的变化考虑在内,在排名上升方面也有一个明显的赢家。Whatnot是一个收藏品转售市场,在市场百强榜历史上,它的排名在一年内上升幅度最大。它从去年的第99名上升到今年的第26名,是其他上榜公司的三倍多。Whatnot连续第二年成为市场百强中增长最快的公司。

这是由于美国消费者开始接受直播视频购物,Whatnot也从最初的Funko Pops扩展到交易卡、体育卡、漫画等。Whatnot的增长象征着直播销售的更大增长。在过去的一年里,许多人都渴望走出家门,回到面对面的活动中,Whatnot的持续快速增长表明,无论是否采取隔离措施,现场购物和小众收藏都将继续存在。

排名变化第二高的市场也是在购物类别。Curated(第54位)推动了下一代商业体验,它将消费者与专家相匹配,在特定类别中进行购物,首先是体育。

其余三个最大的变化都在体验领域,展示了消费者在新冠肺炎疫情后如何调整休闲支出。ResortPass允许用户预订酒店设施的日票,GameTime允许用户在最后一刻预订体育比赛和音乐会的门票,Boatsetter是一个游艇租赁市场。

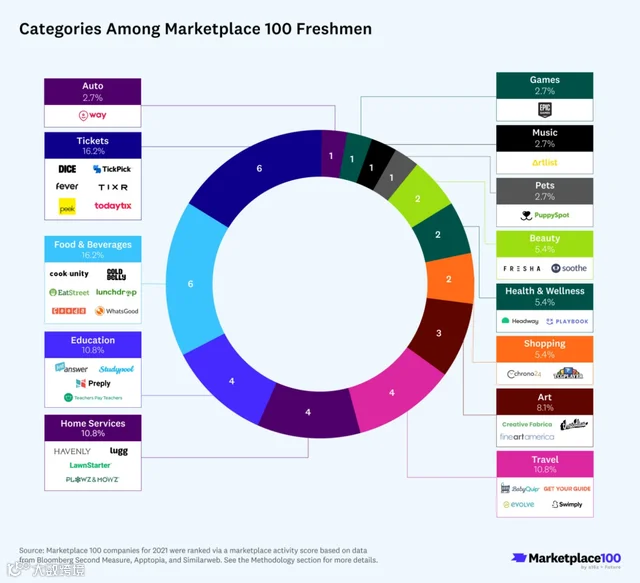

新来者揭示了票务和餐饮方面的机会

今年三分之一的新上榜企业属于两类:票务和餐饮。在这些类别中,排名最高的新上榜者是第11位Peek,这是一个供消费者和公司预订体验的平台,以及第13位Goldbelly,一个为美食品牌提供全国范围送货的平台。

从市场活动的增长来看,今年增长最快的几家公司都属于票务类。随着疫苗在全国推广,消费者抓住机会聚集在体育赛事、音乐会和节日活动上。Dice、Tixr、Fever、TodayTix和TickPick首次上榜,ViaGoGo和SeatGeek等公司也跻身前五。

尽管Instacart已经连续第二年位居榜首,但新的食品和饮料市场也开始崭露头角。随着一些公司试图用额外的福利吸引员工回到办公室,餐饮市场出现了繁荣。ezCater上升了5位,排在第25位,新生Fooda和LunchDrop也加入其中。

另一方面,仍在远程工作的消费者继续尝试新的家庭食品选择:这一类的新生企业包括Goldbelly(第13名)、EatStreet(第22名)和CookUnity(第49名)。

今年新生公司的另一个热门类别是教育。尽管一些学校在2021年恢复了面对面学习,但离开教室这么长时间继续对教师、学生和家长产生影响。

由于教育工作者努力帮助学生回到疫情之前的轨迹,并应对新的行为问题,教师的压力和职业倦怠达到了历史新高。这促进了像TeachersPayTeachers(今年第8位)等网站的发展,该网站允许教师相互购买教案和其他教学材料。

在学生方面,Preply and studpool也首次进入了今年的榜单。这两个市场都允许学生从导师那里获得额外的帮助。

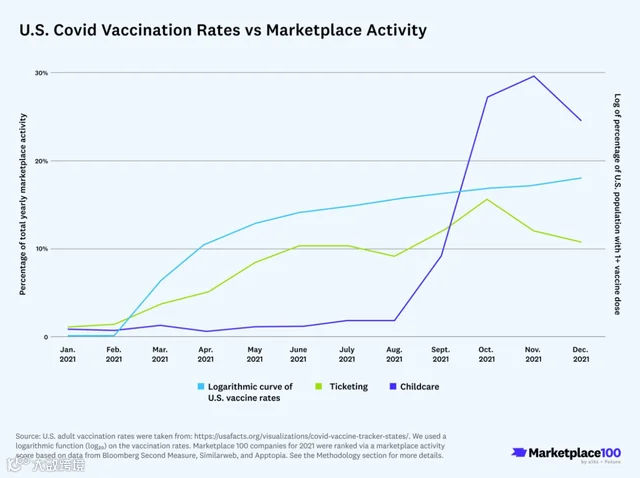

疫苗接种率与几大类别的复苏密切相关

2021年是两个时代的故事:疫苗前和疫苗后。随着疫苗在全国范围内的推广,自2020年以来,许多类别的活动出现了戏剧性逆转。因新冠而遭受重创的行业恢复了正常,因隔离措施而出现增长的行业也落了下来。

最好的例子来自票务类别。2020年,票务类别的总GMV下降了50%以上,使其在业绩方面处于倒数第三位。2021年,票务业卷土重来,在2021年的市场活动变化方面排名第一。但它不是一开始就这样的:近40%的票务市场活动仅发生在第四季度,而全国的疫苗接种率接近70%。

SeatGeek(第3名)、Viagogo(第6名)和Gametime(第24名)都利用这一复苏在今年的榜单上跃居多个位置。我们在票务业还看到了六名新人。其中几个亮点是Fever(第23位),它专注于在主要城市策划最好的本地体验,以及Dice(第47位),它专门提供虚拟活动、现场直播和一些IRL活动的门票。

儿童保育也紧随其后,近91%的市场活动发生在第四季度。由于学校在远程和面对面授课之间波动,Sawyer(第53名)为孩子们提供了在线和现场授课的替代学习机会。UrbanSitter(第97位)帮助父母寻找保姆,因为现场活动变得更加普遍。

游戏和购物受益于“新常态”,甚至疫苗接种后也是如此

也许没有比玩游戏更能体现持久的新冠病毒习惯的例子了。2020年,人们花在游戏上的时间大幅增加,而且令人惊讶的是,2021年还继续增加!

只有两家游戏公司进入了市场百强榜,但他们的表现都很出色。两家公司都进入了前20名,并推动了市场活动总量的近10%,使游戏成为仅次于食品杂货的第二大类别(后者主要由Instacart推动)。

Steam的开发商Valve在今年的榜单上保持了第2名的位置,而Epic Games则首次出现在第20名。Valve和Epic的市场都允许用户购买游戏和游戏内道具。

看看疫情之前和之后的趋势,特别是2020年第一季度和第二季度之间的跳跃,就会发现我们现在正处于游戏的“新常态”。这可能至少部分是由于隔离造成的,游戏普及率和平均游戏时间都出现了快速增长。许多消费者现在已经在游戏中形成了丰富的角色和关系,他们不会抛下这些。元宇宙将继续存在,我们预计游戏消费将继续增长。

同样,收藏品(购物类)在新冠肺炎期间也出现了巨大的繁荣,这似乎也会持续下去。这里有几个因素在起作用。《龙与地下城》和《万智牌》等桌面游戏(及其数字对应游戏)的销量创下了历史新高。这提升了人们对TCGplayer(第12名)等市场上的游戏卡牌的兴趣。

除了桌面游戏,在家里度过的时间促使消费者重新审视他们的收藏品库。他们中的许多人在Whatnot(第26位)等视频优先的平台上成为卖家(或买家),在隔离期间,这也是一种娱乐资源!这造就了新一代的收藏品交易者,他们似乎不太可能在隔离后放弃他们的新热情。

额外收获:NFT市场的崛起

虽然信用卡面板数据没有发现链上加密货币交易,但NFT是2021年消费者市场叙事的一个巨大而重要的部分。

以下是根据Dapp Radar数据按历史市场交易量计算的顶级NFT市场平台。NFT已经涉及到几个类别的消费——特别是游戏、艺术和购物。随着NFT(以及更广泛的加密代币)日益成为“访问通行证”或为不同社区和体验提供认证,我们预计在未来几年也会在票务和教育领域看到它们。

未来的市场模式

在a16z,我们每个月都会与几十个处于早期阶段的市场平台会面,虽然初创公司的市场模式显然仍然存在,但我们注意到在商业模式本身的演变过程中出现了一些新的趋势。

首先,专注于帮助消费者和企业供应商在一个类别的不同市场中实现多租户的初创公司越来越多。这通常涉及同时列出和管理多个站点的库存。

因为这些公司提高了卖家多租户的能力,他们减少了“赢家通吃”的动态。一些正在出现的类别包括服装(卖家可以通过OneShop或Flyp等网站,在Depop、thredUP和Poshmark上一键列出)、拼车(司机可以根据车费和需求,使用Mystro等应用程序在优步和Lyft之间自动切换)、食物配送(餐厅可以通过Otter和Deliverect等平台管理和优化DoorDash、Uber Eats和Grubhub上的列表)。这些中介还处于初期阶段,但下一代的市场将不得不进行更多的竞争,以保持供应。

我们也看到越来越多的市场被其他市场收购,这可能会影响一家公司“锁定”一个类别的能力。在2020年和2021年,大多数“毕业”于市场百强榜的公司都被收购了——而且很多收购都是由其他市场进行的!

今年,Bandcamp(去年第29位)被Epic Games收购,Tradesy(第41位)被Vestiaire Collective收购,Depop(第46位)被Etsy收购,Breather(第100位)被industrialgames收购。此前,Uber在2021年收购了Drizly和Postmates, OfferUp收购了LetGo。

在某些情况下,比如Etsy对Depop的收购,或者是 Industrious对Breather的收购,这些收购感觉很自然,因为它们的业务是相邻的,甚至是相互竞争的。在其他情况下,比如Epic Games收购Bandcamp,这似乎是一个市场为了进入新的垂直领域而收购另一个市场。

我们还看到许多市场的发展已经超越了纯粹提供浏览列表和交易的地方。这些“2.0市场”已经在买方或卖方工具中嵌入,使其成为更具吸引力的平台。榜单上的一个例子是ResortPass(第60位),该公司致力于让白天的客人预订酒店的设施,同时也提供软件帮助酒店向过夜的客人出售更多的服务。另一个是Headway(第81位),它允许治疗师开始接受保险,从而接触到一个全新的患者群体。

这些市场平台提供的附加价值超过了买家或卖家试图跨平台套利所获得的任何价值。特别是在部分受新消费者趋势推动的快速增长的TAM类别中,这种模式创新业务可能会产生比我们今天看到的数据更大的影响。

虽然今年的市场活动是前所未有的,但我们预计2022年将出现更大的动荡。定义数字市场的公司的一波退出浪潮与新技术和不断发展的商业模式相结合,为下一批市场巨头的进入创造了机会。