本文来自业内精选资讯,请拖动至文章底部查看更多精彩内容

信息来源自substack,略有修改,作者Mike

编译|RR

随着市场的抛售以及曾经高歌猛进的科技公司重新评估其未来的运营计划,许多公司都在努力思考自己的运营模式。

为上市公司找到“正确”的模式并不容易,硅谷的40法则(Rule-of-40)运营模式必须被摧毁,才能真正建立起长期的运营模式。

需要明确的是,我并不反对40法则本身。这实际上是一个非常简单有效的模型:

“40%法则就是你的增长率+你的利润加起来应该是40%。所以,如果你以20%的速度增长,你应该产生20%的利润。如果你的增长率是40%,你应该产生0%的利润。如果你以50%的速度增长,你可以损失10%。如果你做得比40%规则更好,那就太棒了。——Brad Feld

如果应用得当,40法则可以让运营商和投资者快速“检查”SaaS公司的健康状况,以及其利润(或亏损)与增长的“合理性”,尤其是在公司生命周期的风险投资阶段:

“我从未见过增长和盈利能力在一条简单的规则中如此巧妙地结合在一起。我一直凭直觉认为,如果你增长迅速,亏损是可以的,而当你的增长放缓时,你必须赚钱,而且是越来越多的钱。现在,这种直觉有了一个公式。我非常喜欢这一点。——Fred Wilson

在某种程度上,40法则相当于运营者的估值倍数。这是一种将许多潜在的假设和活动部分打包成一个简单的“全局”得分,以快速“评估”公司并指导决策的捷径。

40法则的运作模式

可以说,40法则所提供的简单性和可比较性使这一经验法则成为了SaaS的运作模式。

大多数公司都有一些40法则的变体,你不可避免地会听到一位高管说,“我们的运营模式是增长15-20%,营业利润率20-25%。”一旦你注意到它,就会发现它无处不在。这很难避免。

PE公司Vista Equity Partners的Robert Smith有句名言:“软件公司尝起来就像鸡肉。他们销售不同的产品,但80%的内容都是一样的。”

软件运营模式“尝起来也像鸡肉(40法则)”吗?

鉴于SaaS公司所服务的行业、价格点、市场策略和客户的广泛范围,你可能会认为长期运营模式有所不同,然而,“15-20%的增长和20-25%的利润”是统治所有的唯一运营模式。

伪装成运营模式的资本模式?

假设40法则的运营模式与基础业务的真正长期利润率和增长机会几乎没有关联,那么为什么有这么多人认定了它呢?以下是我的观点...

40法则可以说是一种伪装成运营模式的资本模式。

40法则的真正力量和吸引力在于它能够利用资本市场,通过提供一个简单的启发式方法来消除复杂性,增加对公司的评估和估值的熟悉程度,从而吸引投资者。

它还允许和掩护人们做一些从业务基本面来看可能没有意义,但从获得资本和估值最大化的角度来看合理的,甚至可以说是必要的事情。

这就是为什么接受40法则的动机非常强烈,尤其是在上行周期中。

如果你的ARR在“自下而上”的客户终身价值(CLTV)基础上价值5美元,但市场正在为“优质”增长的ARR支付(假设)40美元,那么在LTV/CAC计算中,存在大量激励去使用更接近40美元而不是5美元的东西来有意义地增加你的支出并追求使你处于“优质”增长者估值领域的增长率。如果你不这样做,其他资金充足的新贵会很乐意采取这种“不经济”的策略。

因此,当看到一些公司提出40法则的运营模式时,最好将其视为对近期支出优先事项的方向性指导,而不是代表其基础业务的“真正”长期运营模式。

40法则的奴隶

遵循40法则的一个被忽视的风险是,决策会被外部市场力量所控制。支出最终更多的是受制于40法则的逻辑,而不是基础业务和它们的特定需求。

就我个人而言,我觉得这很有趣,因为创始人拥有可以长期管理公司的双重投票权,但最终却沦为复制粘贴式运营思维的奴隶:

增长:15-20

毛利润率:75-80%

销售和市场:24-30%

研究与开发:18-20%

总务和行政:8-10%

营业利润率:20-25%

尽管创始人们不喜欢MBA思维,但他们的运营模式也受同一个电子表格的支配。

你的40法则利润率就是我的SBC机会

40法则应该是一个有用的运营启发式方法,但基于股票的激励(SBC)已经破坏了它在公共市场上的作用。

在计算40法则时,什么构成“利润”颇有争议,但大多数公司要么使用非GAAP营业(或EBITDA)利润率(不包括有意义的SBC),要么使用FCF利润率(包括有意义的SBC)。

这两种选择都不能很好地代表企业的真正经济利润率,而且市场对此也并不迟钝(在我看来)。按照Non-GAAP的40法则来运营业务会带来更多的波动性和对增长的敏感性。这在上升周期时很好,但在下降周期时可能会变得不稳定。

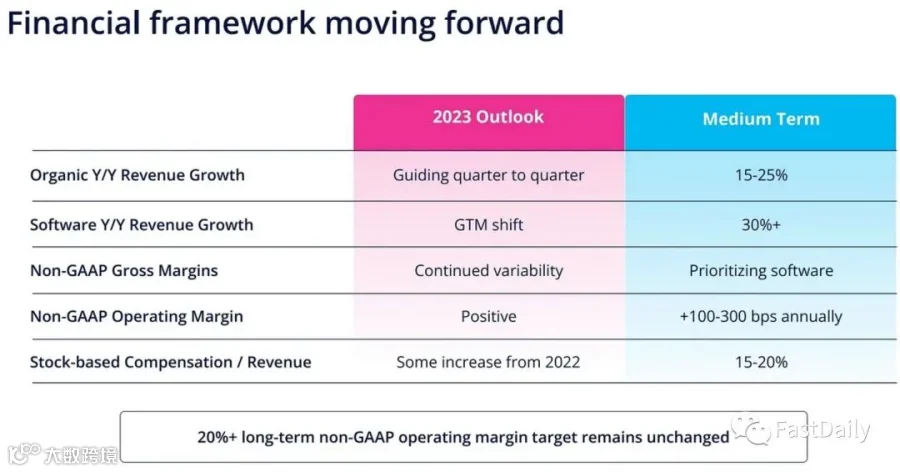

当你看到公司指导的运营模式是15-25%的增长、20%+的非GAAP运营利润率和15-20%的SBC时,如果他们不能超越目标增长的目标,他们实际上是在朝着未来的重组前进:

注:我无意挑这家公司的毛病。只是他们的运营模式具有代表性。

在我看来,除非市场认为业务能够增长30-40%以支持SBC成本,否则非GAAP的 40法则运营模式是行不通的。我怀疑大多数公司都在为30-40%的增长而支出,但不愿意公开承诺实现这一增长目标(并为此负责)。

现在,如果强劲的增长轨迹并不现实,非GAAP的运营利润率需要接近30-35%,并对SBC进行有意义的削减,以实现“经经济现实调整”的40法则。基本上,这需要进行重组或启动战略替代方案,由收购方进行重组。

话虽如此,我并没有低估在形势恶化时,要打破硅谷“我们只需要恢复增长”心态的难度。这就是企业最终会进行糟糕的“变革性”收购的原因。

摧毁(非GAAP) 40法则模型

如果一家公司真的想要长期发展,就必须废除目前在公共市场上实施的40法则运营模式。

不要让它的简单性欺骗了你。它能够迫使高管做出最终破坏长期价值的决定,并阻止他们建立他们真正渴望的持久组织。

伟大的公司和优秀的管理者会认识到盲目采用40法则的风险和后果,并积极地建立他们的组织和长期运营模式,以符合其业务的实际规划和轨迹。

要找到自己的真实模型,你首先必须摧毁别人放在你手里的模型。

更多DAO、Web3、NFT、Metaverse

专业研究请关注老雅痞

Web3知识点、干货类内容请关注Allrecode重构

“商务合作”、“内容转载”请直接在后台回复关键字