本文属于老雅痞原创文章,转载规矩不变,给我们打声招呼~

转载请微信联系:yaoyaobigc,更多DAO、Web3、NFT、Metaverse资讯请关注老雅痞👇

导读

今日FastDaily共推送3篇文章。

如何征收DeFi税?推荐阅读本文。

STEPN的项目方又有大动作,推出了基于会员模式的NFT交易平台 MOOAR。靠谱的项目方是否还能再创辉煌?推荐阅读第一条,是我们的原创分析文章。

NFT所面临的流动性困局已经老生常谈了,近日里,一个名为NiftyApes的NFT抵押借贷协议宣布完成了一轮数额为420万美元的种子轮融资,Harberger税收模式能否打破流动性困局?推荐阅读第二条。是我们的原创分析文章。

本周五大佬问DAO的预告又如期而至,朋友们,找到文章中的海报,扫描二维码添加到我的会议,本周五晚九点我们一起来聊一聊马斯克收购后的推特会走向何方?

编译:RR

要点

加密货币税收的基本指导原则适用于DeFi交易:处置所持资产的收益是资本收益,而直接支付的加密货币则作为收入纳税。

然而,DeFi机制的复杂性造成了税收处理的灰色地带。其中存在包装代币、铸造有息代币、转入和流出流动性池以及多链桥接等不确定性的交易。

去中心化金融(DeFi)是一个快速发展的加密领域,它增加了人们获得交易、借款和贷款等金融服务的机会,而没有传统金融中介通常带来的延迟和费用。

然而,DeFi协议的机制往往会造成混乱的税务情况,这一挑战由于IRS在这方面缺乏指导而变得更加复杂。

如何征收DeFi税?

IRS关于DeFi税收的现有基本指导意见是:

当你从升值的资产中赚取加密货币时,你需要为资本利得交税。

例如:加密资本利得交易

加密货币应纳税事项的例子包括:

出售加密货币换取法币

用一种代币换取另一种代币

使用加密货币购买商品或服务

当你直接赚取加密货币时,它会按普通收入征税。

例如:加密货币收入交易

加密货币收入事件的例子包括:

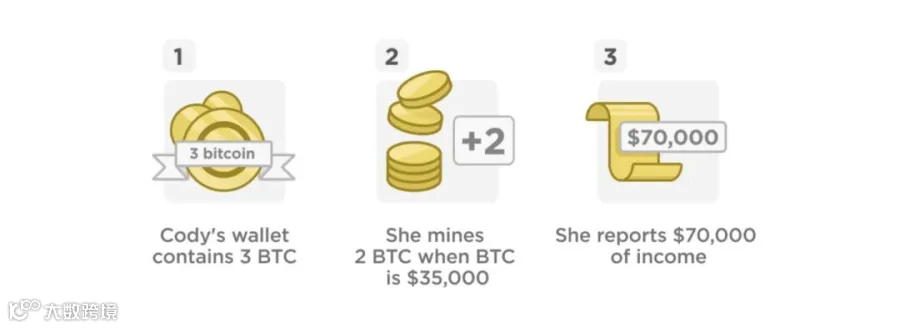

采矿收入

空投和硬分叉

质押收益

以加密货币赚取的工资

DeFi的贷款税

为贷款存放抵押物:不征税

只要你没有收到不同的代币作为回报,使用加密货币作为贷款抵押品就不需要纳税。只要你的抵押品没有被出售或交换,就不会触发纳税义务。

强制清算:资本利得

如果加密货币的价值下降到平台无法维持借款人的贷款价值比,该平台将发出保证金通知,要求借款人提供额外的抵押品。

如果保证金要求得不到满足,平台可能会强制清算借款人的抵押品。在这种情况下,借款人将因强制清算而欠下资本利得税,即使他们无法获得利润。

以不同的币种收回抵押品:可能需要纳税

将加密货币作为抵押品通常是不需要纳税的。但是,如果你选择以不同于你存入的币种的形式取回你的抵押品,这可能是一个应税事件。

例如,如果你把ETH作为抵押品,但在结清贷款时收到DAI,你可能需要支付资本利得税,因为存在用ETH交换DAI的情况。

自偿贷款:债务取消收入

Alchemix协议提供“自偿贷款”,在这种贷款中,用户实质上存入抵押品,借入资金,协议内部通过抵押品赚取收益,以随着时间的推移偿还贷款。这种贷款结构通过创造所谓的“债务取消收入”而触发了所得税责任。

Alchemix债务取消收入的例子

用户向Alchemix协议存入10,000 DAI的抵押品,以换取15,000 alUSD的贷款。

协议将10000 DAI存入一个流动性池,该池在一个纳税年度内中为协议铸造500 DAI。

协议从用户的债务中减去500 DAI,从而为用户带来500 DAI的债务取消收入。

DeFi质押和利息税

加密货币利息和质押收益可以按资本利得或收入征税。这是因为利息和质押收入可以以两种方式分配:作为额外的代币或作为现有代币价值的增加。

作为额外代币赚取的资产:普通收入

一些DeFi平台通过向贷款人的钱包中存入额外的代币来分配利息或奖励。这被当作普通收入来征税,就像工资或直接支付商品或服务一样。AAVE的token就是这样运作的。

aToken的普通收入示例

你在AAVE上贷款10,000DAI。

作为交换,你会收到代表你存款的aDAI。

随着你赚取利息,你将获得额外的aDAI,这样你的钱包余额就会增长。

一年后,你已经赚了300 DAI,然后取出你的资金。你需要为这300美元支付加密货币所得税。

代币增值的收益:资本利得

一些DeFi平台(Yearn, Compound)不将利息作为额外代币分配,而是作为贷款人计息代币的价值增加。这些收益被作为资本利得征税。这是因为贷款人钱包里的代币数量没有增加;相反,现有代币的价值会增加。

cToken资本利得示例

你向Compound提供20,000 DAI。

作为交换,你收到代表你供应份额的cDAI。

随着你的收入增加,而不是赚取额外的cDAI代币,你现有的cDAI的价值将增加。

一年后,你的cDAI价值20,500 DAI。你从供应中取出你的资金,并将对价值500的资本利得缴纳加密货币税。

治理代币的DeFi税收

治理代币代表持有人在协议中的股份。它们通常具有某些权力,例如在协议治理问题上的加权投票。治理代币的持有者也可以获得网络的部分费用。

接收治理代币:普通收入

许多DeFi平台分发治理代币作为活动的激励。战略性地追求这些优惠通常被称为流动性挖矿。加密货币奖励通常按普通收入征税。

治理代币收入示例

作为你在Abracadabra活动的交换,你将获得价值500美元的SPELL。

你要为这500美元的普通收入缴纳DeFi税。

交易治理代币:资本利得

当你出售或交易自收到以来市值已经增长的治理代币时,你需要缴纳资本利得税。

治理代币资本损益示例

如果你在SPELL为0.02美元时赚取了10,000个SPELL,你要为这200美元缴纳所得税。

如果你在SPELL达到0.04美元时卖出这10,000个SPELL,那么你将为你的200美元收入缴纳资本利得税。

然而,如果你在0.01美元时卖掉这10,000 SPELL,你将有100美元的资本损失。注意,这并不能直接抵消SPELL的普通收入。

DeFi税收灰色地带

国税局还没有针对下面讨论的任何情况发布指导意见。总的来说,处理这些交易最安全的方式是将其作为导致资本收益或损失的加密货币对加密货币的交换。然而,根据注册会计师的指导,你可以将铸造有息代币视为不需要纳税。在TokenTax中,你可以通过将所有交易页面上的交易类型更改为“迁移”而不是“交易”来实现这一点。

包装代币

包装代币是指其价值与另一种代币挂钩的代币。用户通常将代币包装起来,以便它们可以跨链使用。

此类交易的例子包括:

如果你将ETH作为ERC-20代币,你将创建wETH

如果包装stETH,则创建了wstETH

包装代币的税收影响尚不明确。IRS尚未就这些主题发布任何具体指导意见,因此,尽管一些加密注册会计师可能会选择将这些解释为应税,但其他人可能不会。

铸造有息代币

国税局最相关的指导意见指出,加密货币对加密货币的交换是导致资本收益或损失实现的应税事件。因此,目前的问题是:铸造一个有息代币是否属于加密货币对加密货币的交换?

答案是什么?我们不确定,必须等待IRS的指导

以下情景说明了确定正确税收待遇的挑战:

你将ETH存入Lido。作为回报,你将获得stETH,它会产生质押奖励。stETH代表你的质押份额,但它也是一种流动性质押解决方案。

这意味着你可以在交易所出售你的stETH,或者用它“double dip”来赚取额外的收益。这里是灰色地带:你收到的stETH仅仅是你存款的收据?还是ETH->stETH是代币对代币的交换,因此是一个应税事件?

流动性池转账

当你将资金存入流动性池时,作为回报,你会收到代表你在池中份额的LP代币。这类似于铸造一枚硬币来代表存入加密借贷或质押协议的资金。

一种观点是,这种交换仅仅是一种存款,LP代币代表你原始的存款比例。按照这种解释,从流动性池中存入或提取资金将不属于应税事项。

一个更保守的立场是,这些行为是应税事件,因为它们是加密货币对加密货币的交易;你存入的加密货币被交换成了LP代币。这一立场的支持者指出,由于代币配给的变化,当离开池时,流动性池供应商的财务状况很少与他们进入时相同。如果贷款人的经济状况发生了变化,他们很可能满足了应税事项。

多链桥接税收

从概念上讲,桥接类似于包装或铸造代币。例如,Interlay允许用户将比特币作为PolkaBTC在Polkadot上铸造。因此,就像铸造或包装代币一样,桥接加密货币可能被解释为应税或非应税事件。

DeFi rebasing代币的税收

为了保持代币价值一致,具有重新调整功能的协议会根据代币的价格波动定期调整总代币供应量。换句话说,如果一枚代币的目标价值是1美元,但其价格下降到1美元以下,该协议将减少流通中的代币数量。如果价格超过1美元,则会发生相反的情况。

加密货币税收社区已经讨论了几种潜在的处理方法。最激进的做法是将rebasing视为股票分割的必然结果。

在传统市场中,当公司为了增加流动性而将现有股票进行拆分时,就会发生股票分割。这并不被认为是一个应税事件,因为尽管股东现在拥有更多的股票,但这些股票的市场价值与他或她在股票分割前所持有的股票相同。只有当投资者以高于收到股票时的价值出售其股票时,才会发生应税事件。

如果我们将这种处理方法应用于rebasing代币,那么只有当你以高于其存入钱包时的价值出售资产时,才会实现资本收益。

其他保守的做法是考虑将收入调整为实物股利或定期收入。