本文属于老雅痞原创文章,转载规矩不变,给我们打声招呼~

转载请微信联系:huangdiezi,更多DAO、Web3、NFT、元宇宙资讯

请关注公众号老雅痞,网站https://allrecode.com/ 点击阅读原文进网站查看更多资讯。

Ankr——给你的开发多一项选择

Kimming| 作者

在开发 dApp 时通常会有四种方案:

创建全新的Layer1区块链来托管dApp

通过智能合约在Layer1上构建dApp

利用Layer2扩展解决方案构建 dApp

在应用链上发布dApp

方案 1 对于大多数项目来说工程量是很大的。公链创建和维护困难且成本高昂。方案 2 最受欢迎,但问题是它可能非常缓慢,同时与侧链的交互也需要耗费一定的gas。方案 3 是现在最常见的。Layer2通常比Layer1更具可扩展性、速度更快和成本更低,但与Layer1一样,只要体量到达一定程度,该出现的问题还是会出现。换句话说,Layer 2 只能治标而不能治本。此外,Layer 2扩展解决方案的复杂性而容易受到攻击造成资产损失。而方案四,就拿Ankr应用链来做例子。

什么是Ankr

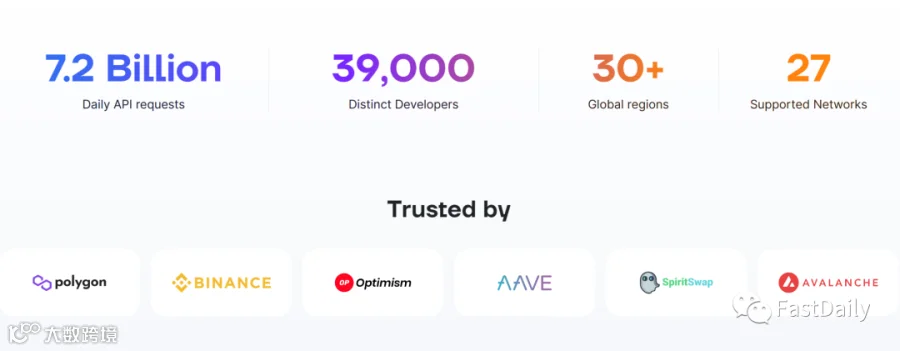

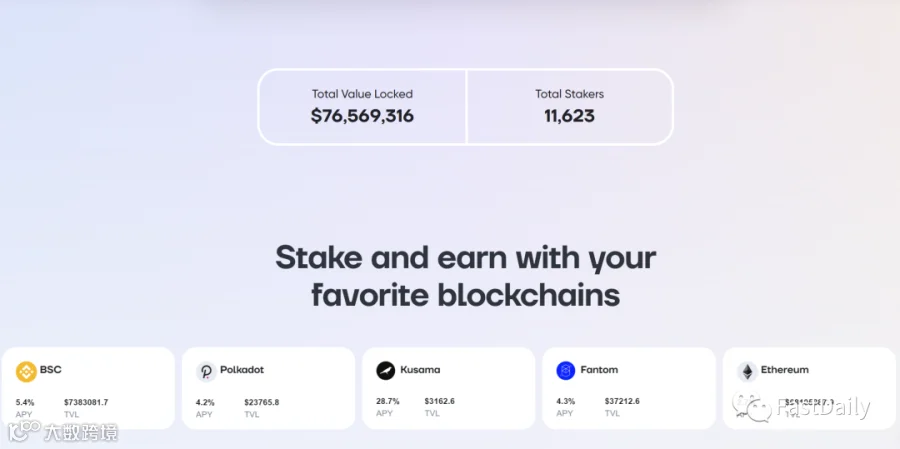

世界领先的 Web3 基础设施提供商之一Ankr正式宣布推出App Chains-as-a-Service,这是一套即插即用工具,使 dApp 开发人员能够构建适合其应用程序的自定义区块链。应用链结合了最好的安全性、吞吐量和可定制性。通过新产品,Ankr旨在为企业级吞吐量打造极具可扩展性的区块链,以促进 Web3 dApp 的持续开发和成功。应用链为 Web3 初创公司、现有的 Web3 dApp 和进入 Web3 的 Web2 项目提供了为他们的 dApp 构建自定义区块链所需的所有工具。Ankr 提供一系列 Web3工具,让开发人员和用户可以透过去中心化平台就可以连接多个区块链的基础架构。所有人都可以为 Ankr 提供节点,并且处理来自世界各地的区块链交互请求,从而获得奖励。另一方面,不想设置和运行节点的开发者和项目方可支付费用去使用 Ankr 协议的去中心化节点基础架构。用户若计划在多个区块链质押,也可使用 Ankr 轻松管理所有事情。Ankr 目前支持在 Polygon (MATIC)、以太坊 (ETH)、币安币智能链 (BNB)、Avalanche (AVAX)、Polkadot (DOT) 和 Kusama (KSM) 中进行权益质押。

谁建立了Ankr

Ankr于2017年由加州大学伯克利分校的两名前大学室友—— Chandler Song和Ryan Fang,以及前亚马逊电脑工程师Stanley Wu创立。Song在亚马逊网络服务公司实习,Wu是他的经理。一天晚上下班后,Song和Wu讨论了一篇论文《Proof of Useful Work》。这一讨论最终促成了Ankr的成立,Song成为首席执行官,Fang成为首席运营官,Wu成为首席技术官。Ankr团队用了6天的时间,从他们的首次token销售中筹集了1870万美元。该团队还进行了一场预售,筹集了1590万美元,对公众开放的拍卖筹集了275万美元。总计100亿token中,有35亿token被分发。Ankr还从区块链投资领域的主要公司筹集了数千万美元,包括Pantera Capital和NEO Global Capital (NGC)。

Ankr是如何运作的

Ankr提供的产品大致可以分为两个主要功能: 节点基础设施和质押

节点:Ankr意识到,并不是每个用户都有资源或技术能力从头启动一个节点或参与一个Proof of Stake区块链的验证过程。无论他们是想推出一个存储区块链完整信息的完整节点,还是一个只存储区块链当前状态的验证节点,Ankr都为个人或开发人员简化了包括Bifrost、Tron和Kusama在内的数十条区块链的流程。除了避免建立节点的复杂性之外,Ankr还监督节点的性能,以确保用户的权益资金不会因为作弊或停机而受到损害。Ankr还试图通过使用其应用程序编程接口(API)简化去中心化应用程序(dApps)的部署来推进Web3的发展。Ankr的基础设施允许开发人员访问几十个领先的区块链平台,包括Ethereum、 Polygon和Polkadot,且不需要研究复杂的资料。Ankr的API解决方案在为dApps提供更及时、更准确的数据的同时,还能加速进度。

结语

那些将Ankr视为关键Web3基础设施的人可能会发现Ankr平台及其Ankr token的价值。对于那些认为能够更有效地在权益证明区块链上设置节点且具有价值的人来说,Ankr可能是一项有价值的投资。那些希望加快开发利用多个权益证明区块链应用程序的人可能也会发现Ankr和支持网络的Ankr token的价值。但是从现在的规模而言,新的解决方案意味着用户少。有时候不是说产品好不好,而是看用户量多不多。链上的价值更多取决于应用的落地,还是那一句,现阶段区块链的情况似乎是建设速度大于用户的增加,换句话来说,就是有点产能过剩了。如何结合应用落地和吸引到用户,可能在现阶段更为重要。

经济学人:私募股权可能正在走向衰落

估值上升和廉价债务的时代已经结束

如果股票和债务市场的投资者会记得2022年上半年的任何事情,那将是一代人的抛售。但公共市场的动荡还没有完全渗入到私募股权投资中:筹款活动一直在进行,大型交易仍在完成,纸面回报看起来很强劲。然而,血可能就要流出来了。买断的野蛮人在20世纪80年代末而不是70年代成名,是有原因的。企业收购是一种金融策略,不适合即将到来的缓慢增长和高通货膨胀时期;在私人股本40年的历史上,没有任何一个繁荣和萧条的周期是这样的。最重要的是,廉价的债务不太可能拯救这一天。

如果麻烦来了,它将会打击一个现在傲慢而庞大的行业。私募股权基金投资或等待投资的金额已经从2009年的13万亿美元猛增到今天的46万亿美元。这是因为在2007-09年全球金融危机之后的十年间,养老基金、保险公司和捐赠基金争相追求收益。许多人已经把他们对私募股权的分配增加了一倍以上。自2015年以来,美国最大的10个公共部门养老基金总共向收购基金投入了超过1000亿美元。

为了寻求超越市场的回报,目前由私募股权公司管理的约33万亿美元被投资于私营企业。其中一大块反映了2021年期间完成的8,500亿美元的收购交易(见图表1)。这些资本取得令人印象深刻的纸面收益(见图2),并不是因为私募股权公司老板们的天才之举。相反,直到最近,公司的估值一直在上升;低利率推高了公司的估值,这些公司被拥有廉价债务的收购公司所追逐。根据咨询公司贝恩公司(Bain & Company)的数据显示,收购在包括技术在内的估值最高的行业中越来越普遍,推动美国公司私有化交易的平均估值倍数在2021年达到19.3倍ebitda(息税折旧及摊销前利润),而2007年是12.6。

今年的股市暴跌将需要几个月的时间来冲刷私人市场。但一场清算即将到来。私募股权投资受益于非流动性的“遮羞布”,导致实际估值和报告的基金估值之间出现延迟。在没有流动市场为投资定价的情况下,私募股权基金根据投资在 “有序交易 “中实现的价格来评估其投资组合的当前 “公允价值”,这应该与公共市场中可比公司的估值相似。

但这种 “有序 “的退出正在迅速枯竭。市场动荡意味着股票市场的上市已不复存在,而且公司在经济衰退前会更多地考虑将现金用于收购。从一个私募股权基金到另一个私募股权基金的销售将无法维持高估值的另一种现实。对于一些基金经理来说,调整估值将是痛苦的。那些以高于股市天价的价格买入公司的基金将遭遇大幅减价。习惯于稳定的、击败市场的回报的基金经理和投资者必须接受他们投资的真正潜在波动性。只有那些最聪明的基金经理,他们保持了自己的纪律,并在繁荣的行业之外寻找便宜货,他们不需要害怕会计师的镰刀。

公共市场是观察未来私募股权投资回报的一个有用窗口。这种看法并不令人愉快。有一个指数将私募股权投资组合与公共股票市场的对应物相比较,今年下降了37%。另一个代表是投资信托基金的股价表现,这是一种公开交易的投资工具,它投资于私募股权。通常情况下,这些信托基金的交易价格接近其基础资产价值,而基础资产价值是基于私募股权基金提供的 “公平价值 “评估。这些价差已经扩大,有时甚至是巨大的扩大。HgCapital Trust是一家以技术为重点的私募股权投资者,目前的交易价格比其最近的净资产价值打了25%的折扣;该信托基金最大的投资是以27倍的EBITDA持有。

私募股权投资的老板们经常声称,是他们作为商业运营者的技能,而不是金融工程师,创造了回报(和丰厚的费用)。他们的投资者应该希望这是真的。但是,这些宇宙的主人会发现,在滞胀时期,他们也不能免于管理企业的困难;增长和利润率的担忧也让私营公司的老板们夜不能寐。根据一项研究,在过去五年中,扩大利润率只占私人股本价值创造的6%;随着定价权成为所有公司的焦点,捍卫利润率将优先于增长。不适应的惩罚将是严厉的。沉重的债务堆积(美国大型收购案的平均杠杆率现在超过了7倍,是2007年以来的最高值)使得正确处理这个问题对于避免破产法庭至关重要。

被称为 “dry powder “的13万亿美元等待私人股本公司投资的命运也不确定。估值的波动是花费这些资金的一个直接障碍。公司买家和卖家之间的价格预期差距越来越大,这对潜在的交易是致命的。6月28日,英国药剂师兼零售商Boots的美国母公司Walgreens Boots Alliance,在与潜在的私人股本收购者的漫长谈判失败后,宣布放弃出售这个著名的英国品牌。估值的大幅调整是推动收购的必要条件:6月24日,美国软件公司Zendesk宣布同意由Hellman & Friedman和Permira这两家私募股权公司以102亿美元收购。仅仅四个月前,Zendesk拒绝了同一家基金提出的170亿美元的建议。

利率将被证明是对收购游戏规则的一个更持久的挑战。廉价的债务对私募股权公司来说是一块红色的抹布:典型的收购案中大约有一半是用债务支付的,放大了投资者的资本回报。它在每一个收购热潮期都发挥了关键作用;目前的收购热潮可以直接追溯到全球金融危机期间央行的降息。

随着这些政策因通货膨胀率上升而被取消,收购债务已变得明显更昂贵。这种情况不会很快改变。没有逃离这些风险资产的投资者要求的回报比以前高得多,而美国的垃圾债券收益率已经达到9%。对执行收购交易至关重要的杠杆贷款的供应已经崩溃;6月份,贷款发行量与去年同月相比下降了41%。通常为这些贷款提供担保的投资银行家们正准备承受巨大的损失,因为他们脚下的土地正在发生变化,他们正努力将债务卸给投资者。

股票市场的狂热和历史上的低利率混合在一起,维持了第四次收购热潮;巨大的资本池增加了他们在私人市场的风险敞口,使其规模扩大。私募股权正在回到地面上。它将会回到一个陌生的星球。