转载请微信联系:huangdiezi,更多DAO、Web3、NFT、Metaverse资讯请关注老雅痞👇

网站https://allrecode.com/ 点击阅读原文进网站查看更多资讯。

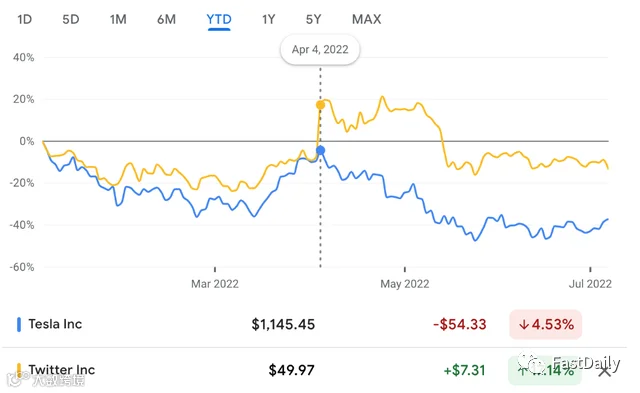

马斯克试图退出推特交易,特斯拉股价迎来小高潮

特斯拉股价在周五的盘后交易中获得上扬,因为投资者对马斯克终止440亿美元收购Twitter交易的举动作出了积极反应。

特斯拉股价周五上涨14.51%,收于752.29美元。股价在正常交易时间后继续走高,涨幅高达3.39%,截至美东时间下午7:48,股价定格在约2.68%。

马斯克的法律团队周五发出一封信,正式试图退出收购Twitter的协议。这封信是在马斯克公开攻击 Twitter 之后——通过 Twitter ——就社交媒体公司的机器人计算引发的猜测,他将试图退出交易。

信中说,马斯克终止交易的原因是Twitter严重违反了其合并协议的多项规定,还认为该公司 “似乎做出了虚假和误导性的陈述”,而他曾依赖这些陈述。

特斯拉股东已经公开表示,担心马斯克在拥有Twitter–以及他为数不多的其他公司,包括SpaceX、Neuralink和The Boring Company–的同时,是否有能力有效经营特斯拉。随着特斯拉的股价持续下跌,他们的呼声也逐渐高涨起来。

4月初,当马斯克持有Twitter的9.2%股份,成为这家社交媒体公司的最大股东时,特斯拉股价为1145.45美元。此后,股价下跌了34%以上。

特斯拉在过去几个月中较大的跌幅之一出现在4月26日,即马斯克同意以440亿美元收购Twitter之后的一天。特斯拉股票下跌超过12%,使其市值降至906亿美元。

4月初,在马斯克披露其在该公司的股份后,推特的股价最初上涨,现在也已经下跌。自4月4日以来,推特股价已下跌26.34%,将其市值推至283.1亿美元。今天的股价为36.81美元,远远低于马斯克对推特提出的现金报价,该企业的估值为每股54.20美元。

虽然特斯拉股东可能已经享受到了一时的轻松,但推特和马斯克的传奇故事几乎没有结束。

推特的董事会已经承诺要与马斯克抗争。推特董事会主席布雷特-泰勒周五在推特上说:”我们致力于按照与马斯克先生商定的价格和条款完成交易,并计划采取法律行动来执行合并协议。我们有信心在特拉华州大法官法庭上获胜”。

Agrawal愿意在马斯克的交易中成为Twitter的 “牺牲品”

Twitter还在位的CEO对马斯克的潜在收购变得更加直言不讳。

据英国《金融时报》报道,Twitter首席执行官帕拉格-阿格拉瓦(Parag Agrawal)在公司推动埃隆-马斯克落实其收购计划方面正变得更加积极。

《金融时报》援引几位现任和前任Twitter员工的话说,这位保留下来的CEO在员工和技术高管面前对收购一事变得更加直言不讳。有一次,阿格拉瓦在Salesforce的马克-贝尼奥夫(Marc Benioff)举办的晚宴上为自己辩护。阿格拉沃尔最近也更多地出现在办公室里,最近他还参观了几个Twitter在全球各地的总部。

一位前执行官说:”看来Twitter愿意为实现这一交易而开战”。另一位执行官说,他认为阿格拉瓦正在成为公司的 “牺牲品”。

阿格拉沃尔与一个远没有那么矜持的领导人马斯克产生了分歧,马斯克的团队现在显然认为这笔交易处于危险之中,因为他们无法弄清楚Twitter上的垃圾账户的确切数量。但消息人士称,在私下里,阿格拉瓦和马斯克举行了相当友好的会议,并就Twitter在增加受众和采取更宽松的内容审核规则方面的大部分运作方式达成了一致。

从某种意义上说,阿格拉沃尔的手被绑住了。投资者和董事会成员对他能否完成交易提出了担忧,因为他缺乏领导上市公司的经验,而Twitter坚持要完成收购,所以阿格拉沃尔的公开辩护机制是有意义的。正如《泰晤士报》所指出的,完成交易将有助于推特的声誉,确保公司和马斯克不会闹上法庭,如果阿格拉瓦被作为收购的一部分而被解雇,他将得到略高于6000万美元的赔偿(据报道,如果交易成功,马斯克将成为推特的CEO)。

红杉想为你的创意投资100万美元,然后教你如何真正地卖掉它

投资公司红杉资本不乏针对其投资的创始人开展内部计划。其目的是帮助其初创企业,不仅仅是因为他们与红杉的关系,而是在一开始就帮助他们,从讲故事到招聘策略,以使他们比竞争对手更有优势。

现在,红杉正在将这些知识用于一个名为Arc的更长的、为期七周的项目,用来将更多有前途的创始人带入这个行列。广义上讲,这个想法是向符合公司标准的每家公司投资100万美元,之后红杉将这些初创公司以个人或虚拟的方式聚集在一起,然后再次将他们聚集在一起,向合作伙伴、以及潜在客户展示他们所学到的东西。

目前,欧洲有17家初创企业完成了该项目,今年9月,大约同样数量的初创企业将被纳入美国和拉美项目。(为了了解更多信息,我们今天采访了红杉的合伙人Jess Lee,她在今年秋天领导这项活动。我们还与Lee谈到了Y Combinator是否会将Arc视为竞争对手,以及初创企业不应接受的交易条款,等等。我们的谈话因篇幅问题进行了轻微的编辑。)

TC:Arc是红杉内部项目的产物?

JL:是的。建立一个了不起的公司需要做很多事情,而我们多年来在多个项目中试图做的是将所有这些事情归结为基础性的公司建设概念,如文化、招聘、产品、客户痴迷和商业模式,我们将其纳入Arc。

你们收到了数千份欧洲项目的申请。谁看了所有这些申请?

红杉早期团队的所有投资人都在读这些申请。我们与许多申请的创始人交谈过,并最终产生了这个优秀的团队。

这些团队中的每一个都会收到100万美元。红杉作为资本的交换获得多大的股份?是10%吗?还是更多?

我们在条款上有灵活性。对于一些人来说,你所说的将是非常典型的,因为这是他们的第一张支票。然后有一些人已经在筹集他们的种子轮,所以我们在那一轮投入了100万美元;其他人甚至开放了他们的最后一轮来加入该计划。因此,肯定有一点范围。不过,大多数公司都是种子前或种子轮。

该计划用 “离群索居 “一词来描述它所寻找的资金,但听起来红杉并不意味着 “离群索居 “是指它正在寻找来自非传统背景的创始人。

我们真正寻找的是那些想建立长期的、转型的、定义类别的公司的创始人……开辟一个新市场的创始人。我们不排除任何人,但这更多的是关于雄心的规模。

在Arc的欧洲团队创造了一个新的类别,有什么例子?

我发现一个非常吸引人的例子是Choice Options。创始人是Martin Gould,他曾在Spotify管理一个100人的产品组织。他很有经验。他观察到,Spotify做得很好的地方是通过了解你的口味,缩小你可能喜欢的东西,解决了选择的矛盾。现在,他正试图为各种不同的类别做这件事,包括书籍、美食目的地和旅游。

对于Arc的参与者,双方都需要付出什么样的时间?

第一周是亲自参加,最后一周是在湾区亲自参加。然后在第四周,我们会一起去进行集体实地考察。在欧洲,我们去了斯德哥尔摩的红杉投资组合公司Klarna;美洲项目的地点待定。在这之间,大约有一个半小时,每周三天,通常由红杉的一位合伙人讲授一个概念和框架,或者由一位创始人或外地的经营者分享他们如何建立公司的真实案例。在周五,通常有时间让创始人重新聚在一起,进行我们所谓的 “同行委员会”,他们只是进入他们的小组,分享他们的工作。

现在是这批欧洲学员的第七周,意味着他们即将完成。红杉是否向这些初创企业中的任何一家提供了进一步的资金?

这不是一个筹款项目,所以没有人期望在最后得到一张支票。这不是一个筹款的Demo Day。

说到Demo Day,我最近被提醒,红杉多年前是Y Combinator的投资者,并直接拥有该企业的股份。现在仍然是这样吗?

我们不再是LP,但我认为我们在很多很多年前是;这肯定是真的。

看起来Arc与YC有竞争关系。你认为它可能会使这种关系紧张吗?

实际上,我认为它可以是相当互补的。YC在给你提供速度以及帮助你筹款方面非常出色。我认为我们的项目更倾向于长期的、基础性的公司建设,我完全可以想象有人同时经历这两种训练。

退一步讲,市场已经发生了变化。很多 “结构 “正被引入到以前没有的交易中。红杉对哪些条款最满意?有哪些条款是你建议你的初创企业永远不要接受的?

戴上我以前的创始人Title以及我的红杉Title,我会说最好是避免结构化。即使是条件干净的下一轮融资也可能更好,因为你可能会被结构所束缚,手足无措。

看待这一切的另一种方式是,2021年只是一个不正常的现象。倍数、公开的股票市场、刺激措施,这只是一个反常现象。如果你看一下公司,把2021年的估值从地图上删除,看看你从2019年或2018年的轨迹,也许这是一个更好的方式。我认为根据我看到的分析,我们的回报实际上与此有一定的关联。

同时,一些创始人可能会想,为什么在他们看到红杉和其他许多公司继续筹集数十亿美元的投资资本的同时,他们却不得不缩减开支。

风险投资公司的运作周期为数十年。每个基金传统上都有一个10年的生命周期,我们的想法是要超越这些市场周期的高点和低点。

我们现在正在关闭我们的成长型和风险型基金,而且它们是准时的。我们每两年到两年半到三年就募集一次。所以没有真正的加速。

我们所做的是稍微改变了我们的结构。我们增加了红杉资本基金,所以风险基金和成长基金现在是红杉资本基金的子基金,红杉资本基金可以持有上市公司,旨在让我们打破10年的周期,在那里你必须给你的投资者分配,而是让我们在那些随着时间推移而复合的公司中长期管理我们LPs的资金,真正做到世代相传。我们做了一些逆向计算,发现如果我们真的为我们的LPs股份进行管理,并且他们在收到这些股份时没有兑现,我们的回报会更多。

AngelList Venture希望使股权结构表管理起来更便宜

AngelList Venture正在推出Stack Equity Management,这是一种让初创企业在平台内组织和管理其股权结构表的方法。Stack Equity是一套产品,公司可以用它来设置、更新和购买创始人、雇员和投资者的股权。从今天开始,它适用于总部设在美国的C类公司。

这听起来像是一个小众产品的发布,但这是真正的新闻。该公司正在与其最大的竞争对手Carta公司正面交锋,当涉及到股权结构表管理的定价时。Stack Equity Management根据团队成员向公司收费,而Carta则根据利益相关者(又称投资者)向公司收取股权结构表的费用。

为什么?AngelList声称,基于利益相关者的股权管理软件意味着,尽管他们在你的公司中的地位没有变化,但你的股权结构表上的人每年可能会花费数百美元。

AngelList首席执行官Avlok Kohli昨天在接受采访时说:”股权结构表越混乱,软件费用和律师费用就越高”。

AngelList对定价变化的看法是为了激励创始人在不面临更多费用的情况下,从投资者那里获得尽可能多的支票,这在经济低迷时期可能变得尤为必要。

Kohli说:”在这种环境下发生的事情是,投资者仍然继续投资;他们只是会减少他们的支票规模,所以创始人需要与更多的投资者交谈。结果是更多的痛苦……资本是氧气,对我们来说,基于团队的定价意味着初创企业可以很容易地在早期筹集资金,而不用担心。”

该公司上一次以40亿美元的估值进行融资,在过去几年里一直在捆绑创始人服务,使今天的产品公告成为它如何看待创办(和扩大)公司的未来的另一个例子。

去年,AngelList预告了它今天推出产品的意图。新的软件是为了涵盖四个方面:端到端注册、商业银行、顾问股权授予和股权结构表管理。几个月前,它推出了RUVs,允许创始人通过股权结构表上的一条线从多达250名认可的投资者那里筹集资金。

Kohli解释说,随着RUVs的发展,创始人要求AngelList Venture提供一种更好的方法,在他们的股权结构表中查看RUVs;当然,如果AngelList一开始就不主持股权结构表,这就很难了。这就是导致对话的原因,最终激发了他们对Stack Equity Management产品的研发。

当被问及该产品如何帮助AngelList Venture与Carta竞争时(Carta上个月收购了自己的AngelList型创业公司)。Kohli说,他没有任何新的东西可以补充。

他说:”最终,会有一小部分人真正有能力建立一个计算产品。当我说能力时,我不是指技术能力,而是指建立某种东西的机构知识。”