本文属于老雅痞原创文章,转载规矩不变,给我们打声招呼~

转载请微信联系:yaoyaobigc,更多DAO、Web3、NFT、Metaverse资讯请关注老雅痞👇

导读

今日FastDaily共推送3篇文章。

在目前的形式下,链上期权协议还有很多需要改进的地方。没有一个协议接近于赢家。推荐阅读本文,为你分析 DeFi 期权的现状。

头条一定要要读!精彩的加密货币警匪故事!

许多项目的运作都依赖于开源代码,错误的取缔会对GitHub用户和代码库产生重大影响。第三条带你进入 Radicle :去中心化的代码协作来维护和激励开放软件项目。

本周五《大佬问DAO》预告如期而至~本周,我们打算聊聊未来,什么未来?当然是什么时候牛回?什么可以引发牛牛速回?说白了,哪些赛道是值得重点关注的。懂得都懂。参加方法不变,找到文中的海报,扫码添加到我的会议,周五晚9点按时来玩儿,不见不散哦~~

DeFi ?期权 ?我们还没有……

1.简介

2.论文

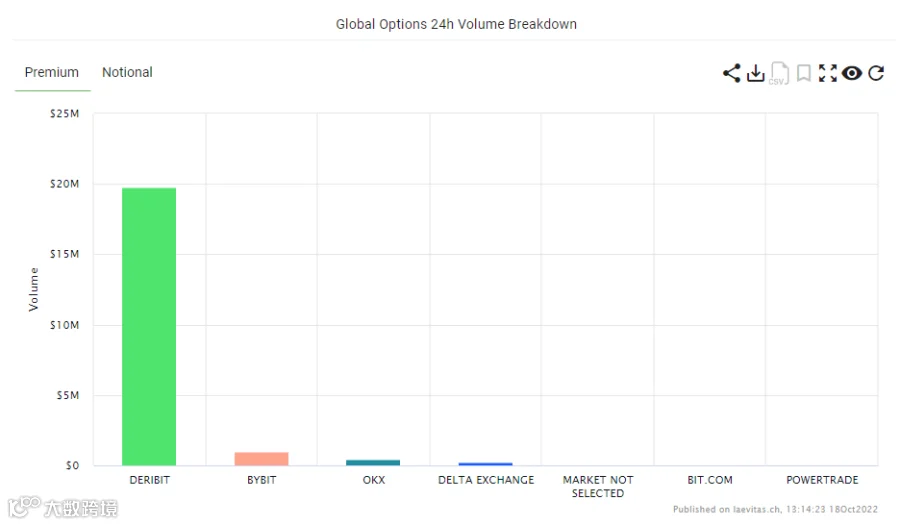

3. 链上期权景观

流动性提供者根据他们想要提供期权流动性的资产,将sUSD存入delta对冲池中。

Lyra为隐含波动率确定一个市场驱动的价值,并为每个行权价设定一个基础隐含波动率。

Lyra以固定的1个百分点增加或减少AMM池的基线IV,该基线是基于每笔标准规模交易的AMM流动性池的波动率水平(一个协议定义的指标,确定每份期权合约的交易影响)。标准规模将与vega成正比。较低的标准规模将导致更敏感的IV,它发生在较低的vegas。

Lyra利用一个倾斜系数来说明各种行权的隐含波动率的倾斜。

基本上,当AMM卖出期权时,波动率曲线会向上移动,反之亦然,如果AMM买入期权,波动率曲线会向下移动。

AMM的目标是通过使用Synthetix协议资产买入或卖出相关合成资产来实现delta中立者。

-

期权LP将与平台上的期权交易者的利润成反比,类似于GMX及其GLP流动性池机制。

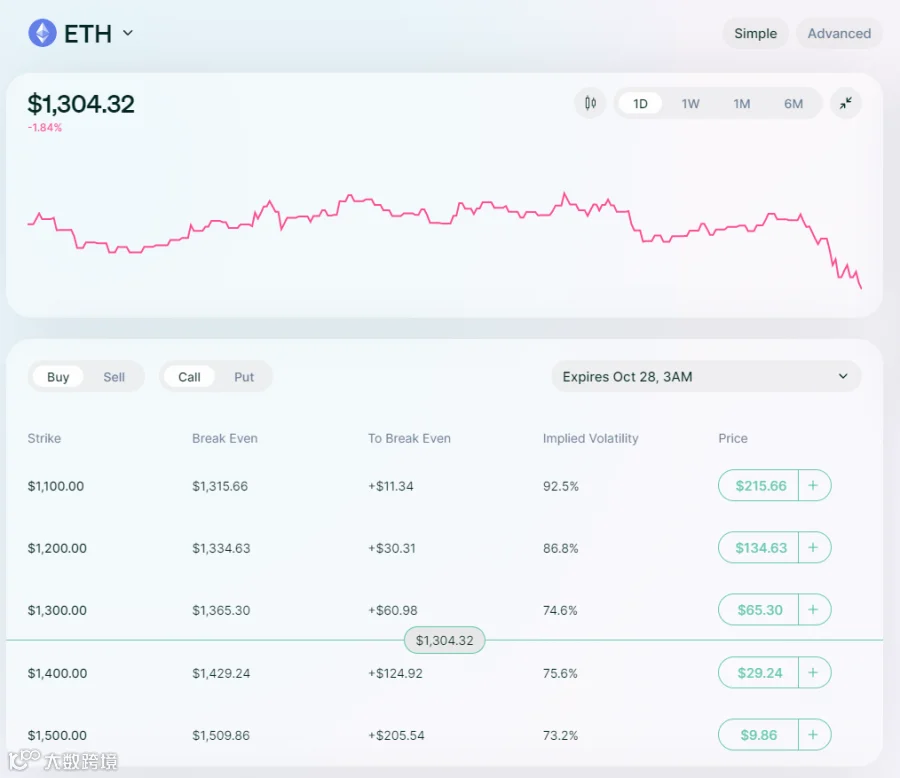

用户能够购买或出售BTC、ETH和SOL的看涨和看跌期权。

每周到期时间最长为30天,与UTC 8am Deribit到期时间一致。

用户被提供有限的行权数量,大多数时候是在当前现货价格附近的5个行权。

-

行权价是不固定的,在不同的到期日可能会有所不同。

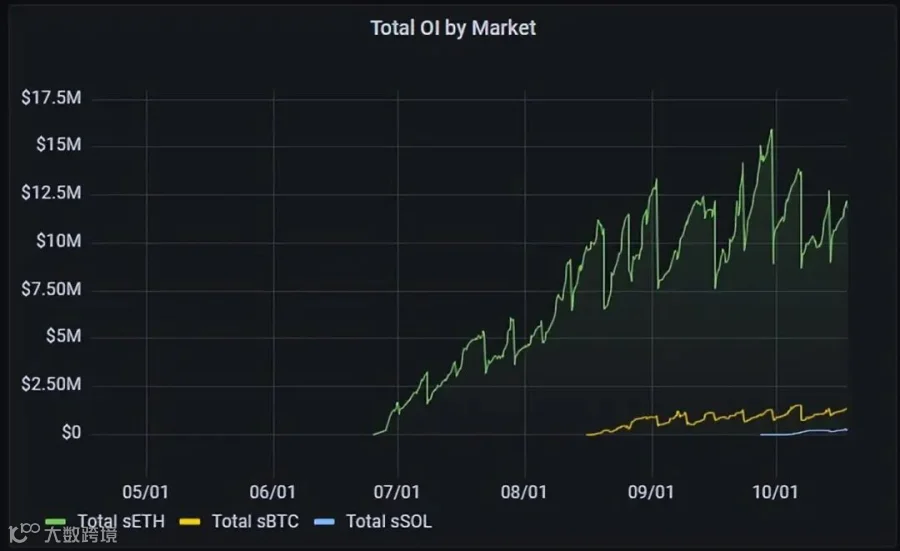

缓慢增加的成交量和不断增加的总持仓量。

这表明有更多的期权头寸被打开,但交易者的交易或平仓较少。

与Deribit的到期日相匹配,允许有套利机会,尽管规模很小。

在大多数情况下,能够随时从LP中存款或提款。

卖空期权的部分抵押品。

简单易用的用户界面,特别是在卖出期权时

相对公平的清算罚款为5%,其中10%归清算人所有。

流动性机制,如资金池流动性不足或波动性分歧,导致提款受阻。

事后诸葛亮,但Arbitrum会是一个更好的L2部署,而不是Optimism。

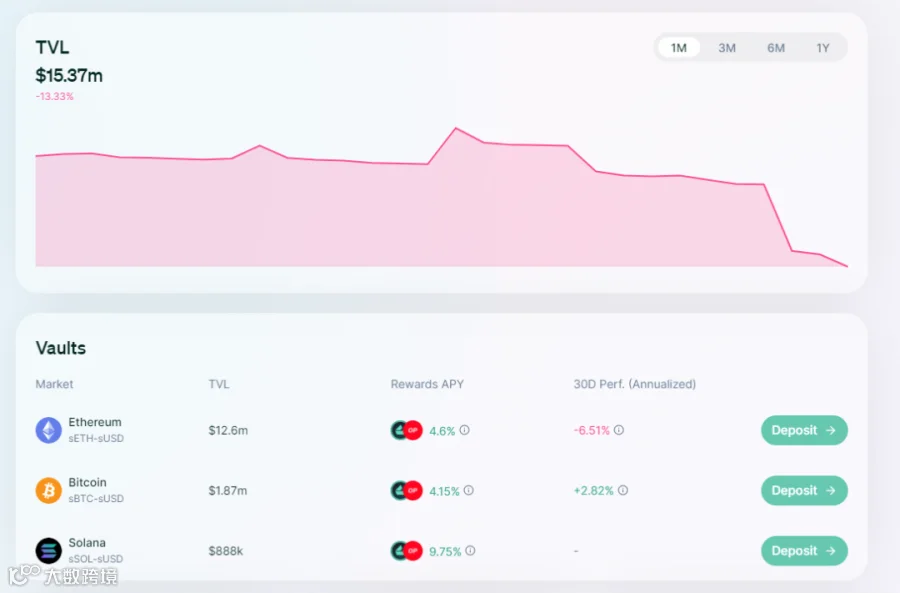

金库的流动性有限,ETH为12.6美元,BTC为1.877美元,SOL为888千美元。

利用Synthetix协议代币的风险,例如,sUSD并不总是在挂钩1:1。

交易截止时间,例如,在离到期日不到12小时的情况下不能开新仓,tradfi市场可以一直交易到到期日。

Delta截止点在10-90之间,所以如果代币的现货价格波动很大,你必须使用ForceClose机制,这将产生罚款。

对LP来说,回报率非常低,特别是考虑到OP和Lyra奖励的减少。

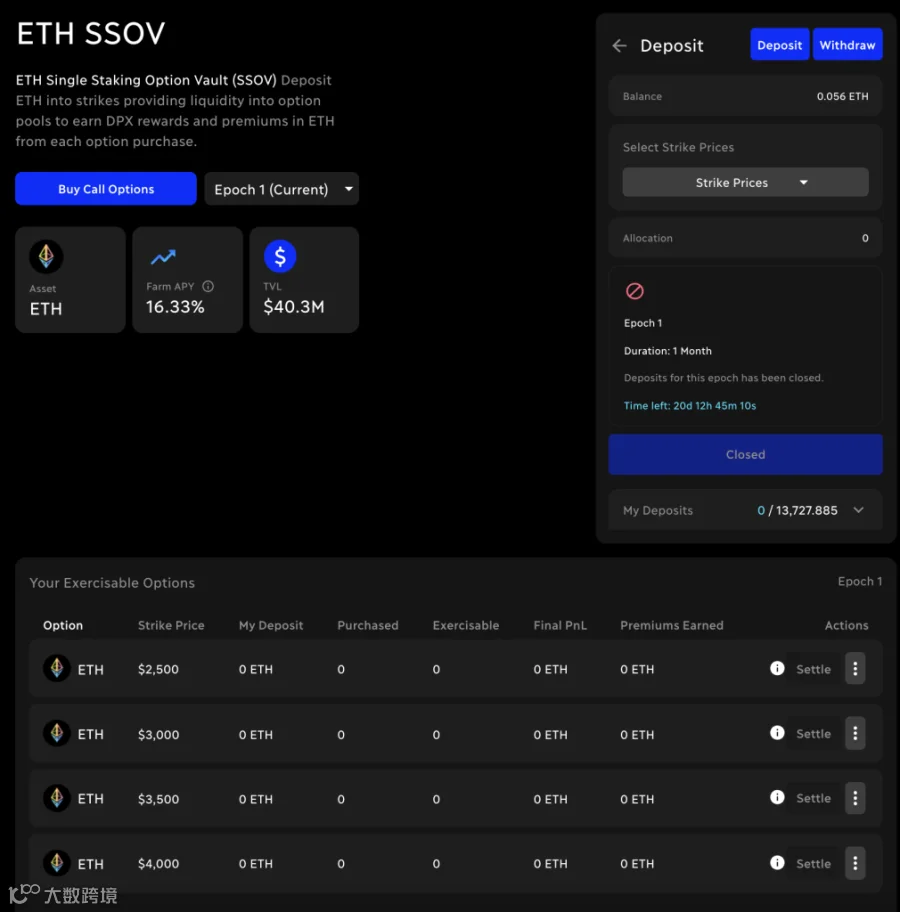

②Dopex

流动性提供者只能出售期权,他们为他们从预先设定的清单中选择的行权价的看涨或看跌期权存入必要的抵押品。

根据你想卖出每周或每月到期的期权,有不同的金库,该协议以epochs为单位工作。

Dopex上没有波动率计算器或调整机制。期权价格发现不发生在Dopex上,他们使用Deribit IV来为其期权定价。

用户能够购买每周和每月到期的期权。

购买期权时没有滑点,因为没有价格发现。

-

如果没有更多的流动资金,例如没有足够的人存入SSOV,你可能无法购买期权。

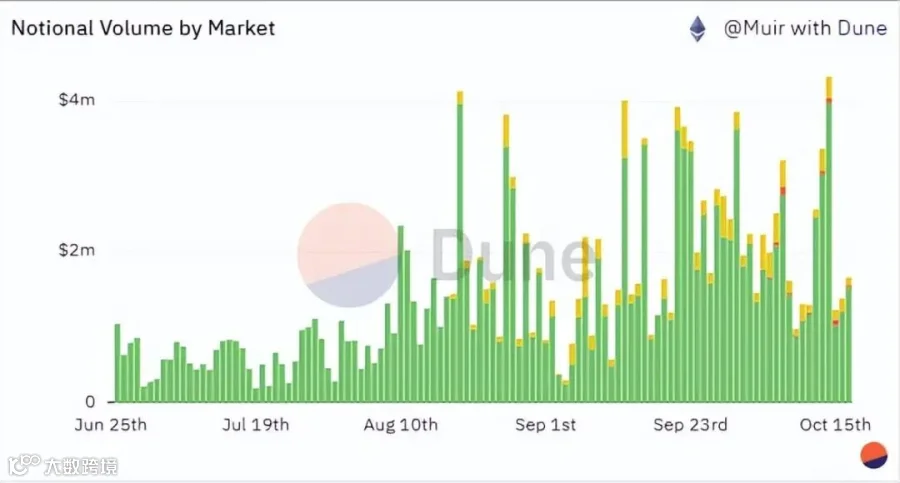

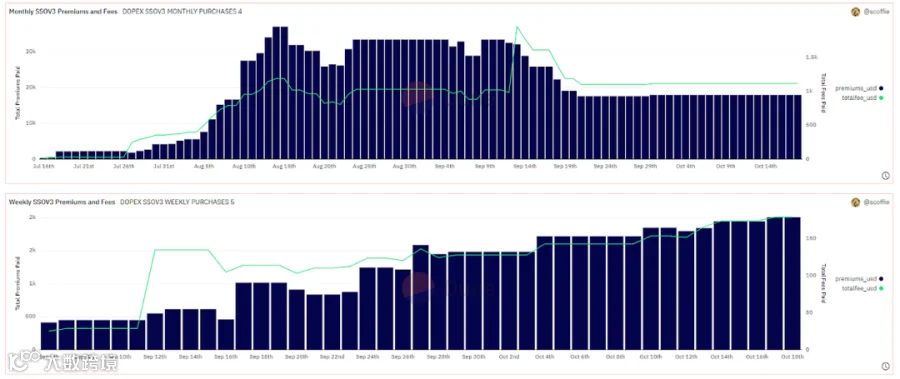

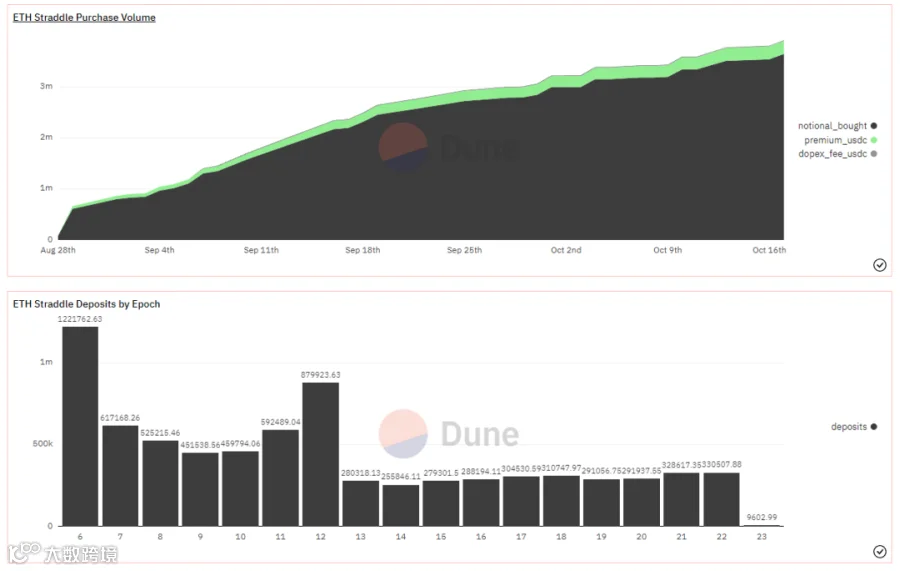

我们可以从上述描述SSOV溢价和费用以及ETH跨期购买量和存款的图表中看到,活动正在趋于平稳,甚至缓慢增加。

创新的期权产品,如与GMX或利率期权整合的大西洋跨期。

对买方来说是零滑点执行,因为价格是通过智能合约内的定价公式确定的,所见即所得。

强大的社区,佩佩的meme,与其他协议的伙伴关系,如JonesDAO。

流动性较弱,期权在开放购买时往往会很快卖出,因为没有足够的存款人,大西洋跨式期权在每一epoch的1分钟内卖出。

不能在到期前关闭期权头寸。

期权卖家无法控制何时/谁购买你所写的期权,导致卖家无法计算你进入金库时收到的金库。

UI是相当不直观和笨重的,对普通用户来说缺乏良好的分析/视觉指南。

他们的一些创新产品只是由于defi期权的附带低效率而被视为创新。例如,由于链上期权卖家需要在Dopex的结算机制下进行充分的抵押,其大西洋跨期交易才被视为创新。

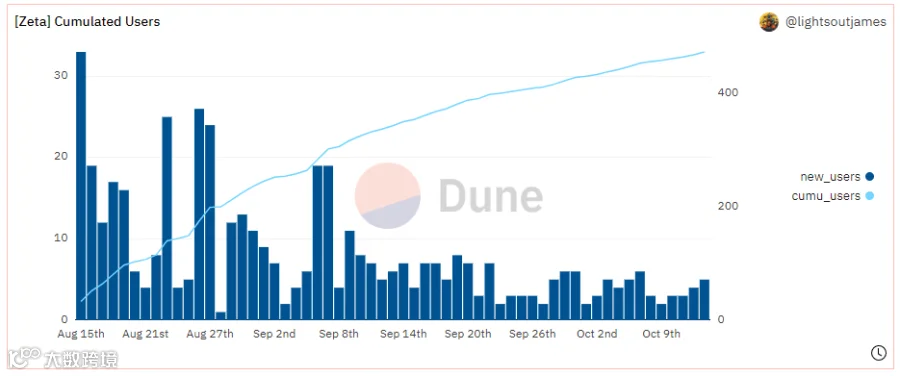

③Zeta市场

基于订单簿的期权协议与基于保险库的流动性模型的比较。

有一个备份的动态期权做市商(OMM),在没有很多做市商或深度流动性的情况下,可以一直保证流动性。(似乎没有上线,已经在Discord中确认)。

被Jump/Wintermute/Ledger Prime/Alameda等加密货币交易公司投资,但可用的流动性似乎表明没有多少支持。

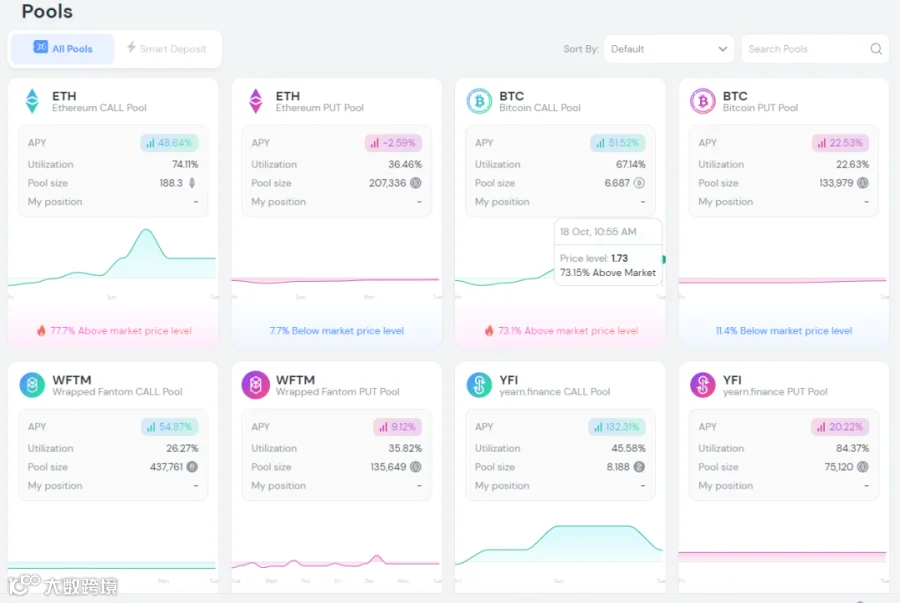

用户既可以购买或出售一些代币的期权,如BTC、ETH、SOL。

用户也可以交易永久期货。

每个资产都有保证金账户,只接受USDC作为抵押品。

-

支持Good-Till-Cancelled订单,这是默认的。

新用户似乎在减少。

与Deribit一样的期权到期日。

期权的保证金方式与期货类似。

他们的永久期货和期权之间有交叉保证金,允许你构建更有趣的交易。

有用的波动率调整机制,也许比其他AMM或基于金库的波动率调整的OMM更有效。

弱的用户界面,对于专业的期权交易员和散户来说都非常混乱和不直观。

极大的期权点差,平台上缺乏整体流动性。

无论OMM如何,订单簿完全是空的。

Deribit几乎是完全相同的产品,只是不在链上。

④Premia Finance

基于AMM的期权池,只销售期权。

LP可以在最初的24小时锁定后提取其资金。

类似于Dopex的机制,流动性提供者以先入先出(FIFO)的顺序提供流动性。

如果资金池利用率低于预期阈值,该协议将低估隐含波动率,导致非常便宜的期权;反之,如果资金池利用率高于预期阈值,该协议将大幅高估隐含波动率,导致非常昂贵的期权。

-

这可能会导致期权溢价,即隐含波动率低价30%或高价80%,这是非常重要的,代表了一个无效率的市场。

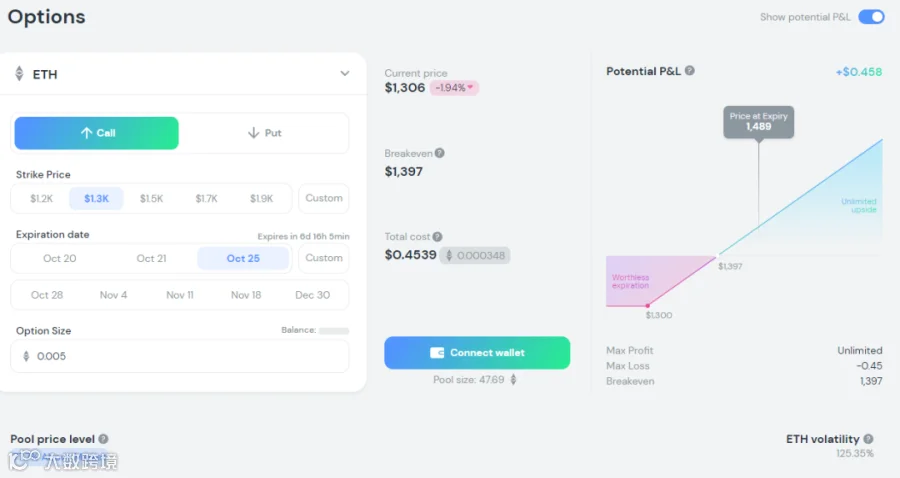

用户可以购买可用资产的看涨或看跌期权。

能够自定义行使价和到期日,即使它不在可用的期权之下。

该协议将根据你选择的行权价和到期日计算出期权的溢价。

-

较大的交易将产生一个规模调整,更常见的是滑点。

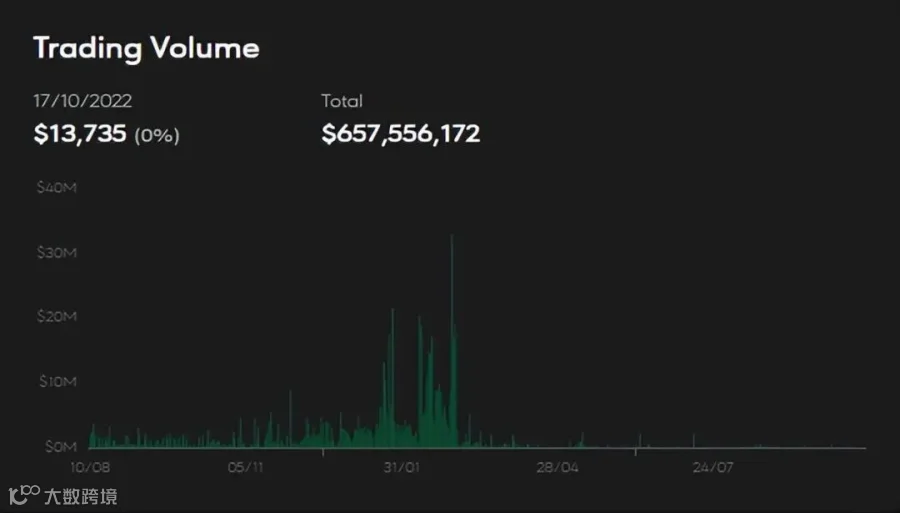

从上图中,从2022年4月到今天,我们可以看到,锁定在流动性池中的总交易量都处于稳定的下降趋势。

美式期权,允许你在到期前行使。

有各种各样的打击和到期日,你可以定制和选择。

对于新的期权交易商来说,是最容易使用的用户界面之一。

V3将允许LP为特定合约提供流动性,但这可能会使流动性分散。

有一个称为C级的波动率调整器,以调整池的利用率,理论上应导致无套利条件,但由于对defi期权的需求是不稳定的,这往往导致期权的价格严重过高或过低。

如果你想通过卖出而不是行使来关闭你的头寸,流动性不是很大,点差也很大。即使是1个BTC或几个ETH这样的小头寸,也会导致你对市场的影响相当大。

⑤Hegic

利用股权和保障模式,基本上是一个流动性池,作为交易者的对手方。

以USDC接收P&L,每月进行净P&L结算。

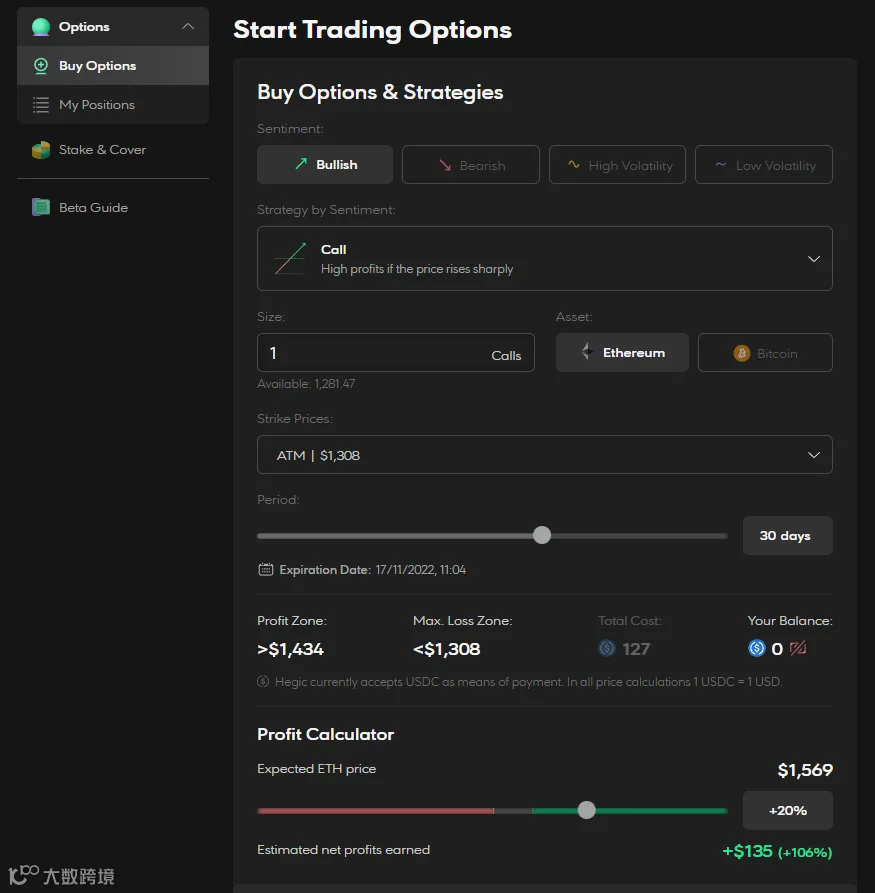

用户可以购买BTC和ETH期权,可以是ATM,也可以是最大30%的OTM,有一些自动策略,如购买波动率或出售波动率。

多头看跌和看涨期权ATM或10/20/30% OTM,到期日设定在7到45天之间。

ATM跨期交易,到期日最长为30天。

-

绞杀10/20/30% OTM、butterflies和 20/30% 用于condors。

4.结论