本文由尘埃科技整理编辑发布,请拖动至文章底部查看更多精彩内容

编辑|RR

在过去的几年里,空投吸引了大量加密社区的注意力。空投本质上是白给的钱,有时这钱还很多。谁能不喜欢它呢?

空投一直被吹捧为Web3的杀手级营销策略,是一种围绕你的项目进行炒作、促进采用并在竞争激烈的市场中获得吸引力的好方法。

不管是新兴平台还是老牌平台似乎都很喜欢它们。就在过去的几个月里,我们看到了Optimism的$OP、Hop的$HOP、Apto的$AP和其他一些高调的空投。未来还会有更多。

但是有一个重要的问题需要提出.......

它们真的有用吗?

这个问题很难回答,这很大程度上取决于我们对“有用”的定义。为了进行调查,我们需要深入研究链上数据。

我们将深入研究最大的空投之一:Uniswap在2020年9月的$UNI空投。由于这是近期历史上最大和最引人注目的空投,并催生了无数的模仿者,它将作为整个模式的一个很好的案例研究。

“

什么是空投?

让我们为阅读本文的加密新手简要解释一下空投是什么。

空投是指协议将代币“空投”到某些用户的钱包中,这些用户通常是他们自己社区的成员,他们已经满足了一些特定的标准,这些标准各不相同。

它们的目的是什么?具体情况不尽相同,但通常目标是以下一个或多个:

奖励忠实用户

营销

通过将治理权利分配给社区,使平台“去中心化”

第一次空投发生在2014年,当时“冰岛比特币”Auroracoin被空投给了该国公民。AUR在发行后不久就飙升至61美元,随后大幅下跌并停留在那里。目前其价格略高于3美分。

从那时起,已经进行了多次空投,结果好坏参半。

其中最出名的是Uniswap两年多前的$UNI空投。它重新点燃了人们对该模式的热情,帮助Uniswap占据了市场主导地位,并成为了未来的典范。

两年过去了,它似乎没有兑现自己的承诺。让我们来看看原因。

“

Uniswap空投

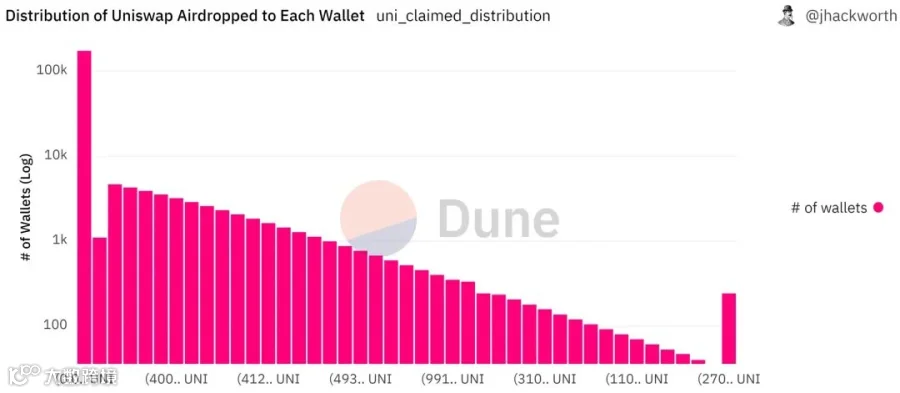

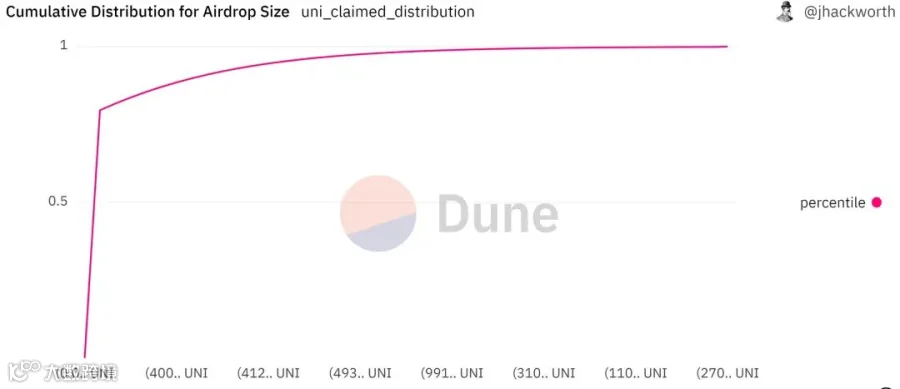

2020年9月17日,Uniswap向此前与该协议交互的25万多个地址空投了$UNI。符合条件的地址在2020年9月1日之前与平台进行过交互,并获得了至少400 $UNI代币。

总的来说,这一分布非常不平衡。绝大多数地址(93.8%)收到的$UNI少于412个 。

另一方面,超过250个地址收到了25万$UNI。这些人大多是曾经的高级用户、大型LP和$SOCKS持有者。

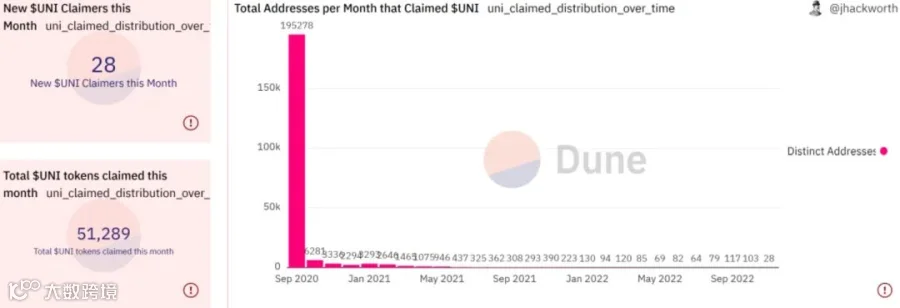

由于空投基本上是免费的,你会期望绝大多数有资格的人把它领走。而这(大多数)实现了,90.8%的钱包在第一个月内领取了他们的代币。

不过,并不是所有人都这么迅速。在整个2022年,每周大约有70-100个地址在认领$UNI。此外,仍有3万名用户在两年多后还没有认领空投,留下了超过8400万美元的$UNI。

因此,大多数人都认领了,而且有些人今天还在认领。到目前为止,一切顺利。让我们看看接下来发生了什么。

“

接受$UNI空投的人发生了什么?

空投的目标之一是在用户群中播种代币,提高留存率,并为其在治理和社区中的使用奠定基础。

在Uniswap的案例中,虽然大多数钱包都认领了空投,但其他目标是否实现还有待商榷。

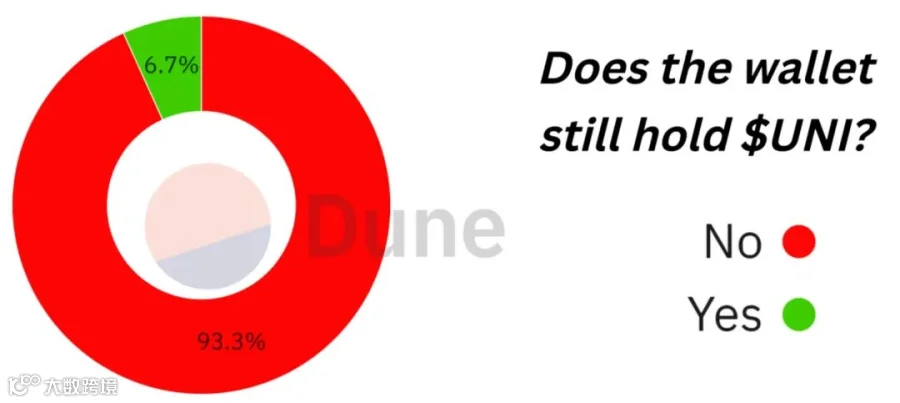

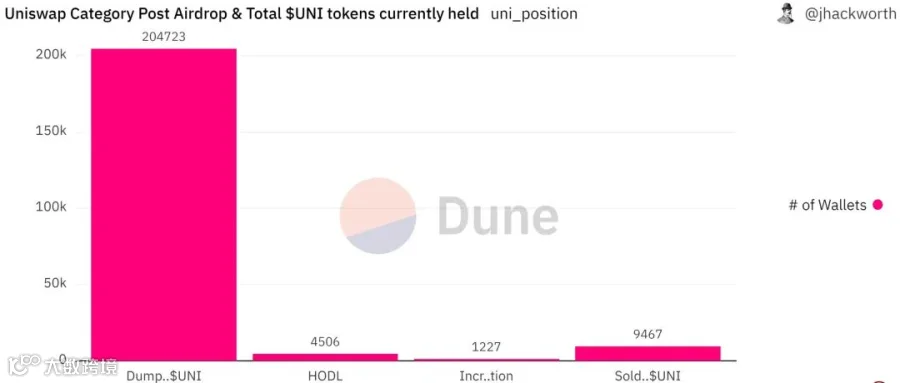

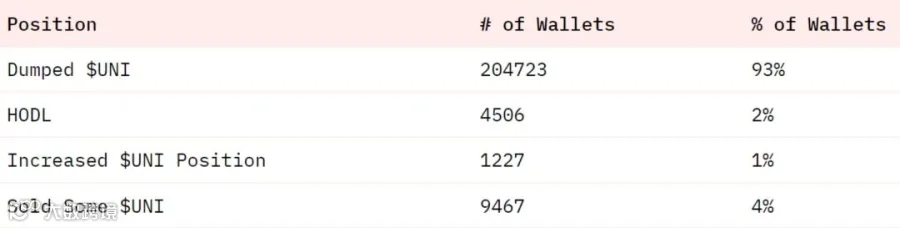

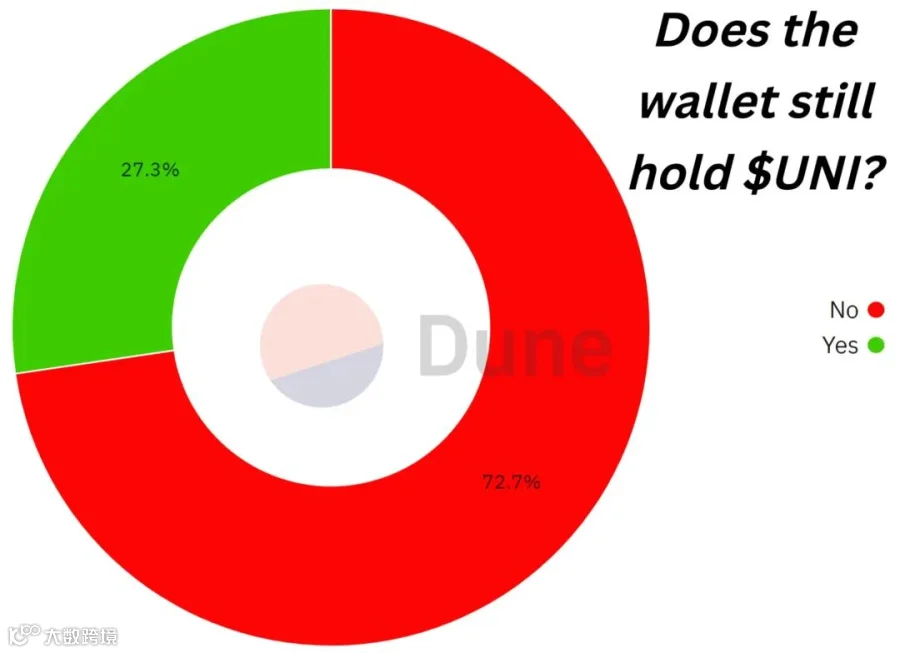

只有7%收到空投的钱包仍然持有$UNI.......。

更糟糕的是,在剩下的约7%中,大多数人至少已经卖出了一些,只有1%的钱包增加了他们的$UNI头寸:

绝大多数人只是简单地抛售了代币,只有3%的人没有出售代币。无论是协议中的治理权还是代币的潜在未来价值都似乎都不足以超过“免费资金”方面的吸引力。

一些用户可能仍然持有$UNI,因为他们将其转移到了另一个钱包,但这看起来并不乐观.....

空投后立即出现了最大跌幅。超过75%的钱包在前7天内抛售了代币。

抛售仍在继续,前30天内为80%,前90天内为85%。如今,93%的空投接受者已经卖掉了他们所有的$UNI。

当然,出售空投并没有什么错。一些用户可能需要这笔钱,或者对投资其他地方更感兴趣。他们也可能对平台缺乏信心,想要尽可能多地套现。

但如果有合适的空投,持有代币可能会更有利可图。大多数Uniswap用户在早期当UNI的价格为2- 4美元时就已经套现了。不过,也许他们会后悔——因为2021年初,其价格飙升至了41美元的峰值。平均空投最高可达1.2万美元!

那些从未触及初始认领的钱包仍在盈利。

所以我们知道,无论是好是坏,很多用户抛售了空投。剩下的人呢?他们是否仍然忠于代币?他们是否像设想的那样,成为了Uniswap社区中有影响力的支柱?

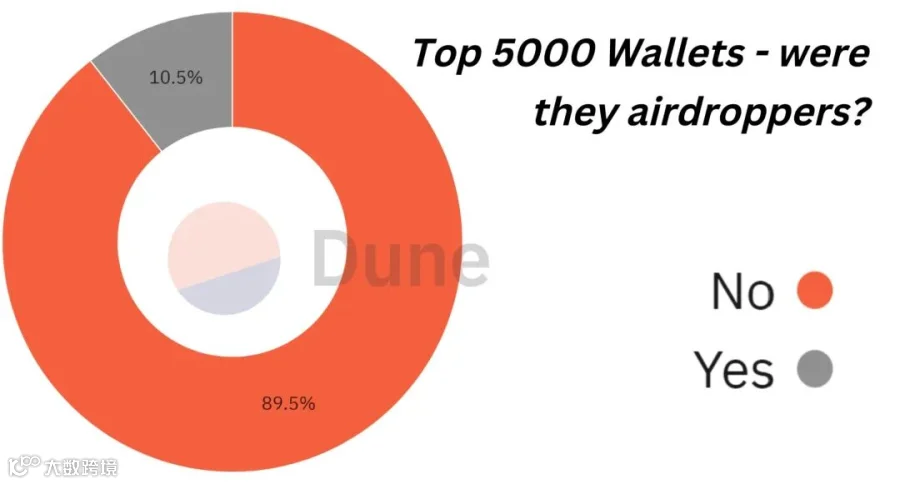

看看今天排名前5000的$UNI钱包,其中只有10.5%是空投接收者。要进入这一类别,你需要持有至少780个代币,价值约5000美元。这是平均空投量的两倍。

超过23万个钱包持有$UNI,但前5000个钱包占了总供应量的56%。

就像金融领域的所有事情一样,大股东几乎控制了一切.....

如果其目标是让早期采用者在协议中拥有股份和治理权力,那么它似乎失败了......

“

$UNI空投接受者仍然作为用户留存吗?

因此我们已经确定,很少有空投接受者坚持持有他们的$UNI,而增加其头寸的人甚至更少。但他们是否会成为平台本身的活跃用户?

嗯,没那么多。

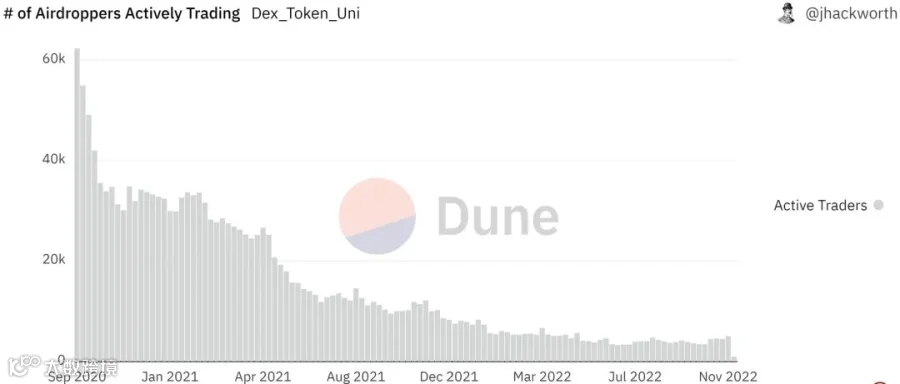

在空投时,接受者在平台的活跃用户群中占了相当大的比例——约占周交易量的40%,占活跃交易者的60%。

在接下来的6个月里,这一数字显著下降,降至<10%。在空投大约一年后,这一比例降至5%,并一直保持在这一水平。

这可以部分地解释为Uniswap的总用户基础在这一时期显著增长。由于爆炸式增长,原始用户所占份额较小。但这并不是故事的全部……

在空投后的几周和几个月里,积极交易的空投接受者数量下降,从2020年9月中旬的每周超过6.2万人下降到一年后的约1万名。

这种情况一直持续到2022年,到9月时已经下降到只有4千人!

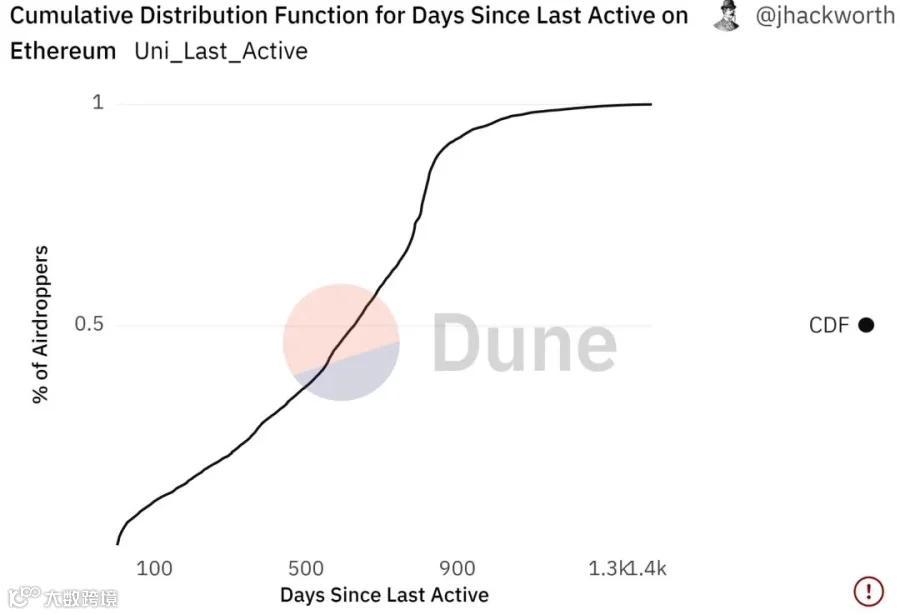

经过进一步分析,这些钱包中的大多数在以太坊上不活跃,50%在过去610天内没有活动。

只有25%的$UNI空投接受者在过去一年中是活跃的。问题似乎不是保留空投钱包,而是让这些钱包在以太坊上保持活跃.....

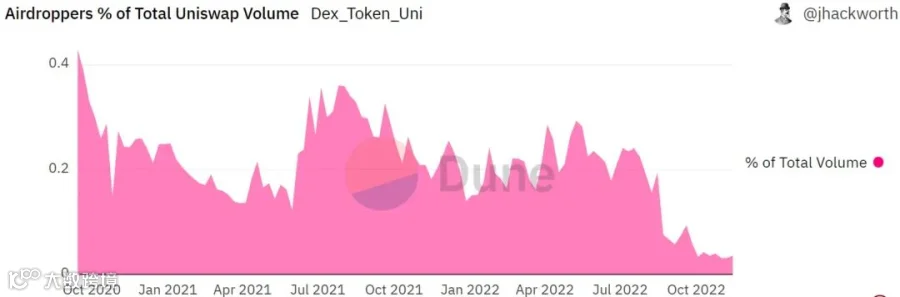

那么,如果这些钱包大部分都不活跃,只占活跃交易者的5%,那么它们占了多少交易量?

你可能会猜到,交易量随着一般使用量的下降而下降。然而,令人惊讶的是,这些空投钱包正在进行一些大规模交易,在用户不到10%的情况下,空投钱包占每周交易量的15-40%。

但在2022年8月,情况发生了变化,空投接受者的交易量现在只占总量的不到4%。

为什么?我们只能做一个有根据的猜测。最有可能的原因是鲸鱼交易者活动的减少。这些钱包不活跃的确切原因尚不清楚,但它可能与合并有关。

如何理解这些数字?

显然,大多数空投接受者已经流失,但他们仍然是Uniswap用户的一个重要群体。

虽然空投似乎并没有提高高留存率,但它确实与一些早期采用者建立了联系,并对他们进行了奖励,这些人直到今天仍然是平台的核心用户。我们不禁要问,这一切能归功于空投吗?

“

非空投钱包

我们已经确定,除了显著的例外,大多数空投接收者既没有持有他们的$UNI,也没有坚持使用该协议。

事实恰恰相反,他们抛售的一干二净。那些买家呢?他们是如何与协议交互的?

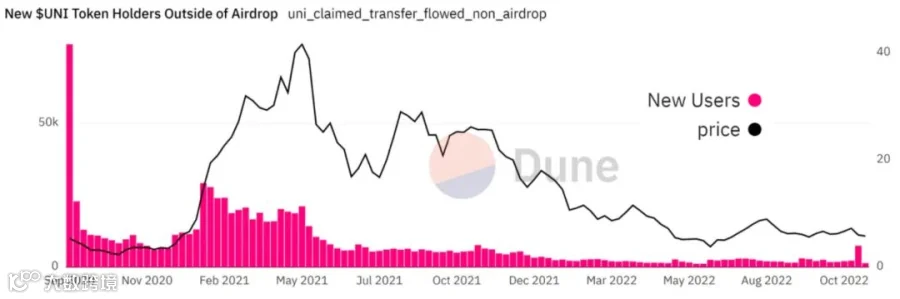

825,000多个没有收到空投的钱包在某一时刻持有$UNI。随着$UNI的价格开始攀升,新的钱包开始狂热地购买。在2021年5月的高峰期,有2.93万个新钱包购买了$UNI。

然而,随着价格开始下降,持有该代币的新钱包数量也开始减少。到2022年,每周只有1500 - 3000个钱包第一次购买该代币。

因此,随着价格下跌,广大加密货币公众开始失去兴趣。那些在二级市场上进行购买的钱包是否保留了他们的$UNI?

好吧,对大多数人来说,并不是这样。

74%的人卖掉了他们所有的$UNI。有趣的是,26%的人保留了他们的代币:

回想一下,这比空投钱包本身(~7%)的比例要高得多!

这可能是因为二级买家将$UNI视为一种投资,而空投接受者则将其视为免费现金。很多二级买家的投资可能也已经资不抵债,不愿出售,希望能持有到DeFi的又一轮“蓝筹股”牛市。

“

治理

这类代币的价值到底是什么?有些人将它们称为“实用”代币,在这种情况下,实用是指$UNI持有参与协议治理的能力。

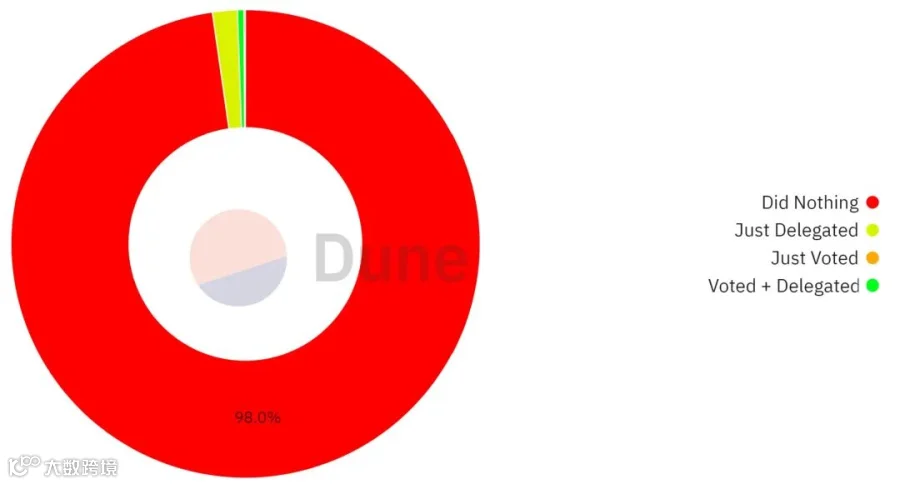

1 $UNI代币代表对特定提案的一票。钱包可以选择自己投票,也可以委托其他地址代表他们投票。这实际上是空投的意图之一:将协议去中心化并允许社区建立DEX,让早期采用者参与协议的未来方向。

它成功了吗?没到成功的程度。近98%的空投接受者根本没有参与治理过程。原因吗?很可能是由于早期抛售和普遍缺乏兴趣。

即便如此,有少数空投接受者仍在参与,有时甚至占到总票数的25% !

所以一些直接参与该项目的空投鲸鱼正在参与其中。散户则情况不同。

那些没有收到空投的人表现出了类似的参与率。即使是前5000名的钱包,也只有15%参与了治理过程。

因此,在这种情况下,空投似乎没有成功地通过鼓励广泛的用户参与治理来实现协议的“去中心化”。然而,它确实将权力分配给了更广泛的早期“杰出”用户,这些用户被激励参与未来的发展。

对于$UNI,它似乎不是你可以为你的协议做什么,而是你的协议代币可以为你做什么......

“

这只是Uniswap空投的情况吗?

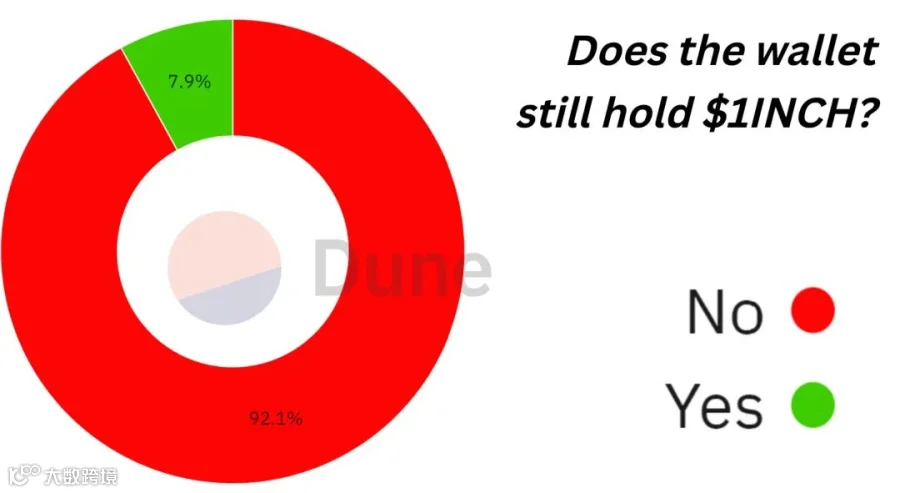

只有7%的空投接受者目前持有$UNI,这听起来很糟糕,但也许我们不应该过于苛刻地评判他们。这是加密货币空投的常态吗?

如果看一下发生在与$UNI类似的时间范围内的空投,似乎会发现类似的结果。例如,只有7.9%的1Inch空投钱包仍然持有该代币。

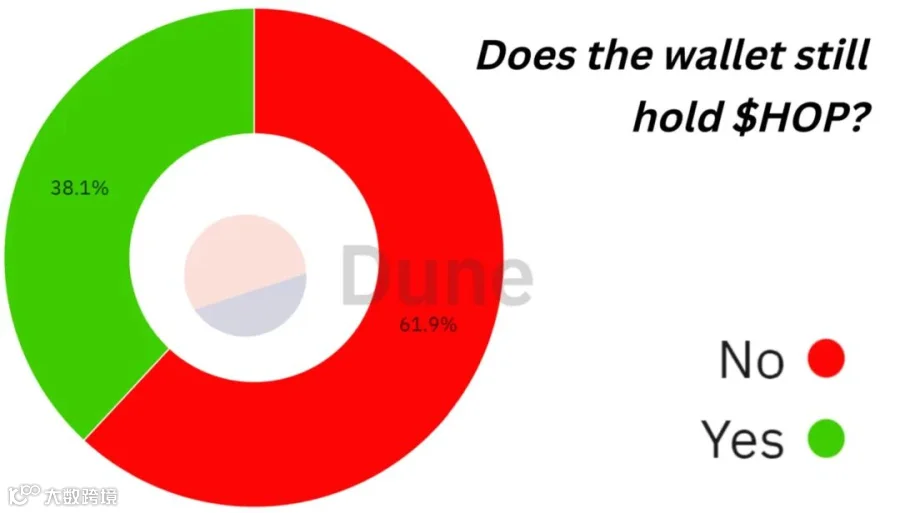

对于三个更近期的空投,数字看起来要好一些。例如,$HOP空投后,38.7%的人仍然持有该代币。

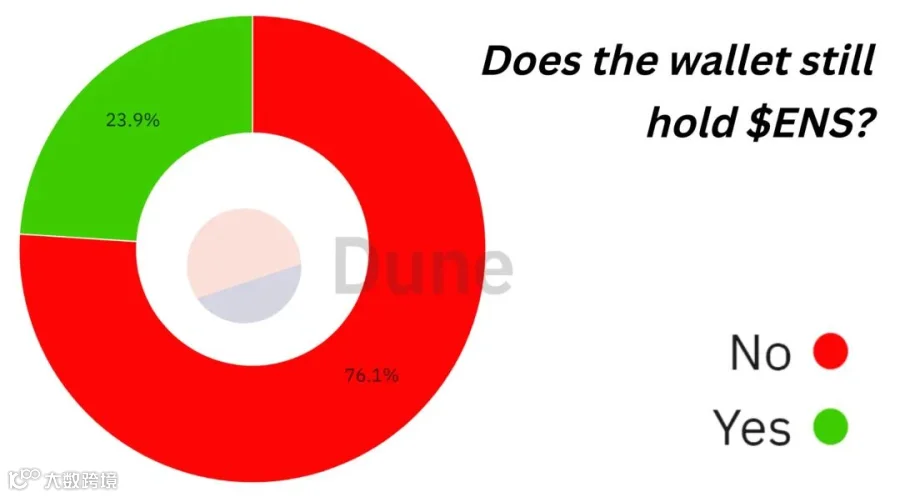

排名第二的是$ENS,23.9%的$ENS空投接受者仍然持有。由于$HOP最近才出现,所以数字比较高也是合理的。

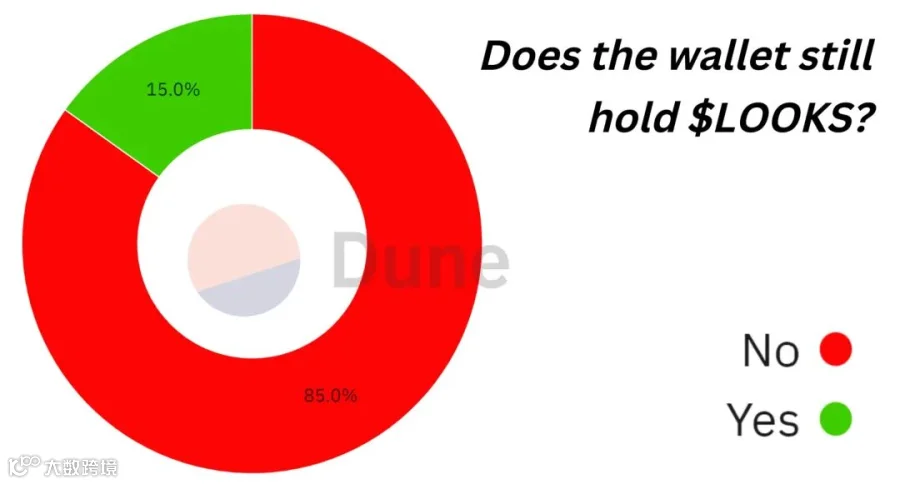

$LOOKS的情况更糟,有85%的人抛售。考虑到该代币所提供的高调的质押奖励,其情况尤其糟糕:

虽然其中一些似乎有所改善,但用户出售空投的趋势仍在继续。如果在相同的时间轴上进行比较,这些产品的留存率实际上可能比Uniswap更差。我们找不到任何大多数接收者持有代币的主要例子。

这是因为用户不重视代币的效用,把空投看作只是免费的钱吗?

“

空投=失灵的系统?

可以说,目前的空投系统已经失灵。

从营销的角度来看,它确实有助于让更多的用户使用该协议,并在空投后交易代币。它帮助Uniswap在几年前引起了轰动,看看他们现在!

当涉及到通过分发治理代币来实现协议的民主化时,它似乎并没有真正发挥作用。

对于$UNI和大多数其他代币,大多数用户最终都卖掉了它们,根本没有参与到治理过程中。相反,他们在获得空投后迅速抛售,从财务角度来看,这通常是一个糟糕的决定。

他们为什么卖掉?最简单的答案是,他们:

认为这是一种免费的金钱奖励,仅此而已

对参与治理不感兴趣

更高的期望是否合理?认为普通用户愿意将时间和精力投入到协议治理中可能是一个有缺陷的假设。大多数人可能只是想要一个可以使用的工具,仅此而已。Uniswap空投案例是否证明了这一点?

想象一下,如果苹果在上世纪90年代向早期Mac用户发放股票,并告诉他们“在董事会决策中拥有(少量)投票权”。许多人会在意吗?还是他们也会直接卖掉大部分的股票?

不过,这里有一个潜在的反面例子。一小部分空投的钱包仍然在协议治理中发挥着巨大的作用。他们在DEX上活跃地进行了大量交易,在治理中具有(并行使)影响力,并代表了一些代币的顶级持有者。不过,这些人大多是鲸鱼玩家,他们在所有领域都有巨大的影响力。

如果真正的目标是去中心化治理,那么我们不能说这是成功的。$UNI是第一批也是最大的空投之一,其他空投的情况也好不到哪里去。除此之外,farming的狂热和无处不在的女巫行为进一步损害了空投的声誉,并增加了额外的抛售压力。

积极的角度来看,每一次空投都为下一次空投提供了宝贵的经验。随着链上数据的空前透明化,整个社区都可以获得这些经验教训。我们可以看到哪些进展顺利,哪些不顺利。

有了这些经验教训,协议可以对当前的模式进行迭代,对其进行改进,这不仅可以帮助自己,还可以更好地激励社区参与去中心化和民主治理。

信息来源自dune,略有修改,作者jhackworth

尘埃科技

更多DAO、Web3、NFT、Metaverse

专业研究请关注尘埃科技旗下「老雅痞」

Web3知识点、干货类内容

请关注尘埃科技旗下「Allrecode重构」

为Web3从业者建立内部链接,了解「重构研究院」

“商务合作”、“内容转载”请直接在后台回复关键字