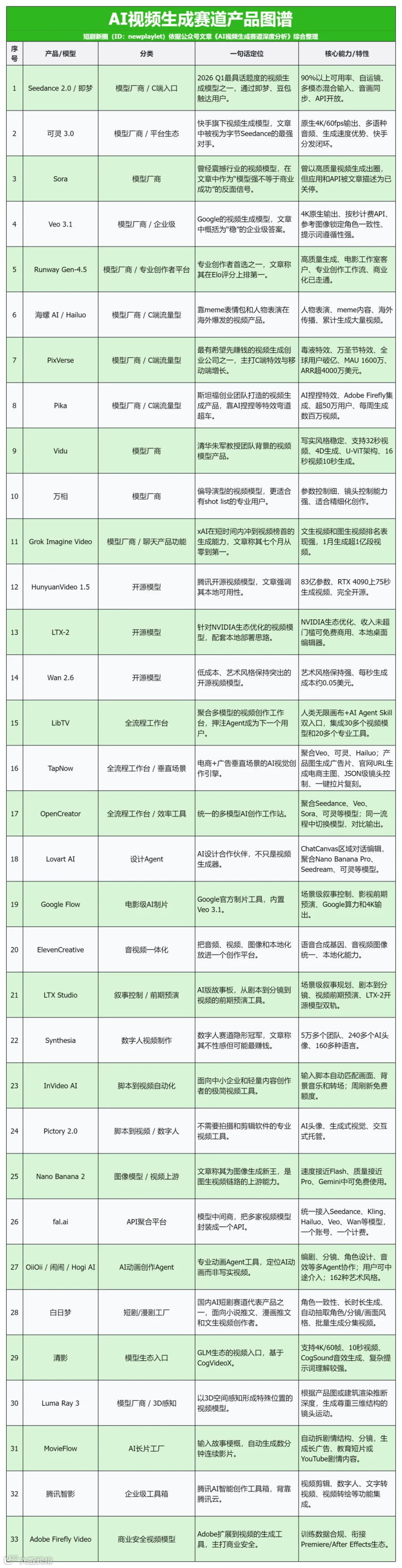

过去一周,AI 视频生成领域接连宣布两笔重磅融资:八点八数字旗下 AniShort 获近亿元融资;LibTV 母公司演语科技(Evoken)完成近 3 亿美元 B+ 轮融资。

今年上半年,资本在 AI 视频生成市场极度活跃,多家明星公司获亿级美元融资。AI 短剧市场的爆发式增长是核心推手。Grand View Research 预估,全球 AI 视频市场规模将从 2025 年的 45.5 亿美元增至 2030 年的 422.9 亿美元,年复合增长率达 32.2%;若涵盖 C 端用户,长期潜力可达千亿美元。

据中国网络视听协会统计,2026 年第一季度全行业上线微短剧约 12.8 万部,其中 AI 微短剧占比超 95%,真人短剧上线量不足 AI 短剧的二十分之一。DataEye 数据显示,漫剧百强榜中 AI 仿真人短剧占比从 2025 年初的 7% 飙升至 2026 年 3 月的 60% 以上。

在此背景下,国内 AI 视频生成企业及创业公司纷纷入局短剧赛道,推出相应创作工具。尽管今年 3 月曾有观点认为"AI 短剧工具难盈利”,但随后市场迎来快速增长。核心逻辑在于视频内容生产的供需结构重构:供给端成本随规模化趋近于零,而需求端注意力经济永不饱和。这种“剪刀差”为 AI 短剧工具市场创造了巨大空间。

01 资本加持,AI 创业者“带资”进场

继 Minmax、可灵 AI 等引发资本狂热后,AniShort 与 LibTV 的新一轮融资标志着资本对 AI 短剧市场的实质肯定。

6 月 11 日,八点八数字旗下 AI 短剧协作平台 AniShort 完成近亿元融资,由北京泰中合领投,老股东全线加码。该公司成立于 2014 年,拥有自研数字人大模型 XMEN.AI,其推出的 AniShort 平台聚焦 AI 短剧协作创作。

一周后,LibTV 母公司演语科技(Evoken)官宣完成近 3 亿美元 B+ 轮融资,估值超 20 亿美元。演语科技主力产品 LibLib AI 起家于 Stable Diffusion 开源生态,集模型生成、交易与社区于一体。其旗下 LibTV 工具于 2026 年 3 月上线,首月单日收入即破百万美元,5 月收入为首月 13 倍,已服务近千个短剧团队及品牌客户。

此外,聚焦 AI 短剧工业化生产的帧赞(母公司智象未来)4 月获超 5 亿元 B 轮融资;推出 PixVerse C1 模型的爱诗科技 3 月完成 3 亿美元 C 轮融资。海外方面,Runway、ElevenLabs 也相继获得亿级美元融资。

值得注意的是,国内 AI 视频生成玩家在融资前后普遍拓展短剧业务,将 AI 短剧作为商业化重要落点。这意味着 2026 年注入该领域的巨额资本将直接重塑 AI 短剧市场的竞争格局。

02 资金流向爆款,加速商业化验证

此前有头部漫剧公司曾计划开放内部 AI 工作流,但因大量模型公司入场导致竞争加剧而放弃。与市场逆向而行的是,万兴科技等玩家选择了“工具 + 内容”的深度绑定策略。

2026 年 1 月,万兴科技战略投资漫剧厂商灵漫快创,并于同期推出全链路工具“万兴剧厂”。春节期间,双方合作打造的 AI 漫剧《气运三角洲,我凭操作吊打全球》全网播放量超 10 亿。

类似案例频现:帧赞助力腾讯视频爆款《秦岭青铜诡事录》;商汤 Seko 赞助北影节展示 AI 短片;AniShort 支持的《一念》斩获多项国际 AI 电影大奖;LibTV 孵化作品累计播放量破百亿,多部登上榜首。

这些玩家通过投资、赞助、扶持等方式,将工具能力与“爆款”深度绑定,利用影展奖项、流量曝光及用户留存等量化指标,完成商业验证并树立品牌口碑。

表面看,资金用于工具推广,实则投入内容生产。这不仅向投资人兑现了商业化可能,更吸纳了优质生产力。随后,各大平台纷纷推出创作者激励计划,进一步挖掘内容产能。

这一策略决定了 AI 短剧工具市场的新一轮竞争走向:从单纯的工具售卖转向内容生态的构建。

03 竞争焦点转移,从模型参数到内容结果

早期选择 AI 短剧工具多关注价格、模型性能及协同功能。如今,团队更看重工具背后的附加价值,如影展资源、创作激励及赛事支持。

实测显示,主流工具在模型与工作流层面的差异化日益缩小,但不同背景的公司解决了不同痛点:底层模型公司解决“生成稳定性”;工作流平台优化“团队协同效率”;垂直工具提升“批量生产能力”;内容型玩家(如咪咕、芒果)则依托生态解决“市场验证”难题。

随着新资金流入,市场格局面临洗牌,玩家或将分化为三类:

第一类:被边缘化的“套壳”工具

仅提供简单模型聚合或 Token 服务的平台,随着基础模型价格降低及性能提升(如 Seedance 2.0 mini),其市场价值将大幅缩水。用户不会仅为多一两个模型选项而长期付费。

第二类:深入生产现场的系统级工具

如 AniShort、LibTV、帧赞、万兴剧厂等,不单纯比拼模型强弱,而是争夺成为短剧团队不可或缺的生产系统。它们强调从剧本、分镜到成片的全流程协作与工业化链路。

第三类:掌握内容方法论的头部玩家

短剧行业最终奖励的是播放量、转化率与回款。未来,能沉淀题材库、角色库、镜头库及爆款生产方法的工具将脱颖而出。优质创作者将成为争抢资源,工具与创作者的从属关系可能发生逆转。

综上,AI 短剧工具市场的竞争已不再局限于单点技术或流程,真正的战场在于深入生产现场,产出经得起市场检验的爆款作品。