Marketplace Pulse 最新追踪了 TikTok Shop 美国站超两百万件产品的销售数据,揭示了一个核心真相:在 TikTok Shop,爆款并非“搜索出来”,而是“演出来”的。

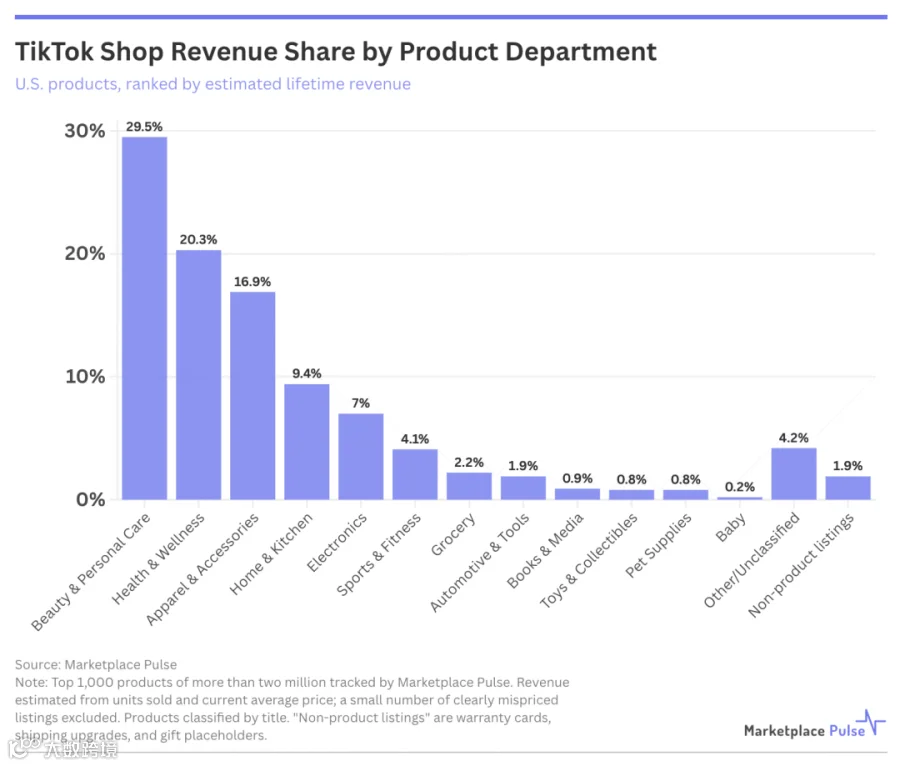

美国终身销售额排名前 1000 的产品分布特征如下:

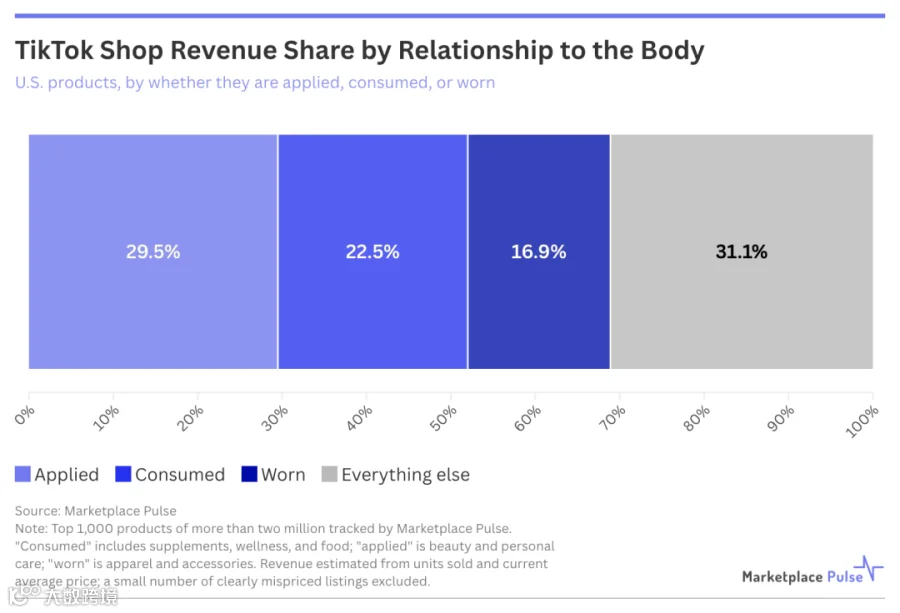

- 超过三分之二的收入来自涂抹在身体上、植入体内或佩戴身上的产品;

- 美妆个护贡献约 30% 的追踪收入,健康养生类接近 20%,服装配饰约占 17%;

- 家居用品、电子产品、汽车配件、工具、宠物及书籍等品类总和仅占三分之一。

这一现象并非偶然,而是 TikTok Shop 内容电商底层逻辑的必然结果。

TikTok Shop 的逻辑,和亚马逊完全相反

亚马逊以长尾效应为核心,强调海量选择与搜索匹配;而 TikTok Shop 则截然不同。在这里,需求不是被搜索满足的,而是被视频内容创造出来的。用户原本意在浏览穿搭教程、化妆技巧或娱乐段子,却在信息流中无缝完成支付闭环。

这种链路决定了爆款的筛选标准:必须能在 15 秒内展示出明显的“前后对比”或可感知的效果。

精华液让皮肤瞬间亮泽、塑形裤让腿部视觉变细、绿粉冲剂让精力回升——这些都能在镜头前完成“个人转变”的视觉叙事。相比之下,一根 HDMI 线在 15 秒视频中缺乏表现力。

身体相关类产品占据主导地位的根本原因,在于其天然具备“可演示性”,而这正是内容电商的第一生产力。

40 美元的定价密码:冲动消费的黄金分割点

价格数据进一步印证了 TikTok Shop 的独特逻辑。顶级产品的中位数售价约为 40 美元,约三分之二产品价格低于 50 美元。值得注意的是,2025 年全平台平均客单价仅为 20.43 美元,这意味着头部产品的定价显著高于平均水平。

为何是 40 美元?

这一价格区间足够高以保证利润空间,又足够低让用户无需跳出信息流进行复杂的心理博弈即可下单。从“看到产品”到“决定拥有”,40 美元比 400 美元更能缩短决策路径。

成功的商业组合高度一致:产品具备可视化效果、定价符合冲动消费心理、由将内容作为核心渠道的品牌操盘。

头部玩家的秘密:不是运气,是系统

TikTok Shop 常被误解为依靠“单条视频爆红”的运气游戏,但数据揭示了另一番图景。

在首个完整运营年度中,二十家最大卖家中有十三家仍稳居前 1000 名产品榜单。这些早期赢家合计占据 114 个顶级席位,贡献了约四分之一的品牌总收入。他们的优势不在于偶然的病毒式传播,而在于构建了一套可持续的系统——联盟网络、内容节奏与库存深度,确保在首波热度后仍能持续获取曝光。

头部品牌的投入强度惊人。以 Goli、Medicube 为例,每月新增合作达人约 1.5 万人次;Top200 店铺在 2025 年的平均合作达人数量高达 13,437 人。

美妆与保健类商家在达人合作上尤为激进,这既源于类目对种草内容的依赖,也反映了品牌普遍采取“广覆盖 + 多频率”策略以强化声量与曝光。

这种机制是一种可复制的能力,而非不可控的运气。

赢家通吃:比亚马逊更极端的头部化

TikTok Shop 的卖家结构呈现出比亚马逊更为极端的“头重脚轻”特征。

Marketplace Pulse 针对近 10 万名美国卖家的数据显示:

- 排名前 1% 的卖家(不足 900 家)贡献了平台 60% 的 GMV;

- 排名前 0.1%(不足 90 家)更是拿下了超过四分之一的份额,其平均历史销售额已突破 1 亿美元。

作为对比,亚马逊约 1.6% 的活跃卖家(不到 8000 家)贡献了其第三方 GMV 的一半。而在 TikTok Shop,前 1% 卖家轻松突破 50% 门槛,排名后 50% 的卖家仅贡献约 0.1% 的 GMV。

平台的筛选机制进一步强化了这一趋势。TikTok Shop 授予的“官方商店”和“金星”徽章代表经过验证的优质商家,享有优先展示权。

数据表明:

- “官方商店”卖家的销量约为未认证卖家的 40 倍;

- “金星”卖家的销量接近未认证卖家的 18 倍。

平台信号将流量导向已取得突破的卖家。在这个生态中,真正的赢家是那些能用内容反复验证“可演示效果”的品牌。

TikTok Shop 美国站上线数年,2025 年全年销售额已超 140 亿美元。内容电商的红利尚未结束,但规则轮廓已然清晰:理解规则、适应规则并系统化执行,才是通往胜利的唯一路径。