全球物流巨头DHL发布5月全球空运市场,本文节选报告内容进行整理分享。

图片来源:DHL

图片来源:DHL

1、空运市场概览

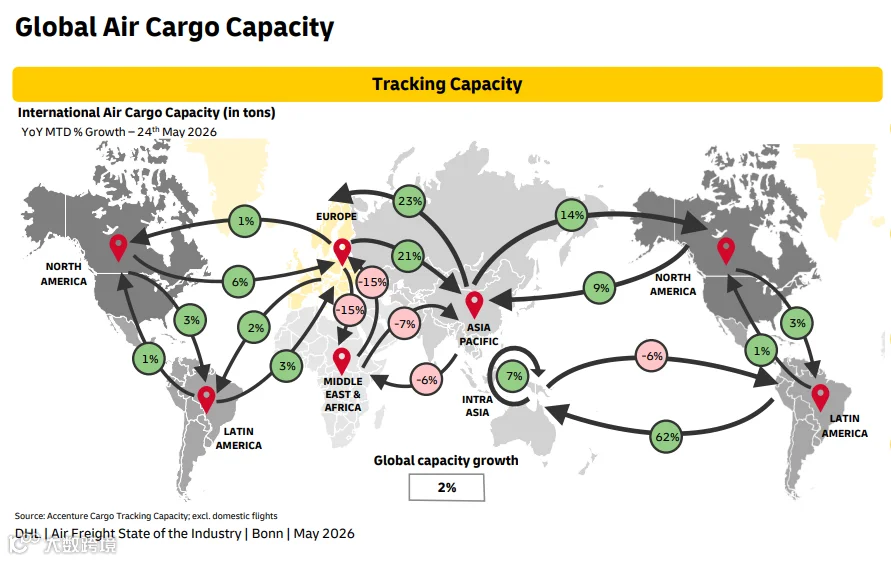

数据显示,截至2026年5月26日,全球航空货运运力同比增长2%,其中亚洲地区增幅最为显著,同比增长8%,继续成为全球运力增长的主要驱动力。

从区域市场来看,海湾地区至亚洲、欧洲和北美的出港运力虽仍分别同比下降11%、33%和33%,但与2026年4月的大幅下滑相比,降幅已有所收窄,显示市场正在逐步企稳。

与此同时,拉丁美洲受季节性出口需求带动,截至5月24日运力同比增长5%;北美地区则受益于可用运力增加,实现3%的同比增长。

在持续的成本压力下,客运航空公司对运力投放仍保持谨慎态度。截至5月24日至26日当周,全球客运腹舱运力同比下降3%,而专注于货运业务的运力继续扩张,同比增长5%。

这一分化趋势表明,货机运力正成为支撑全球航空货运市场增长的核心力量。

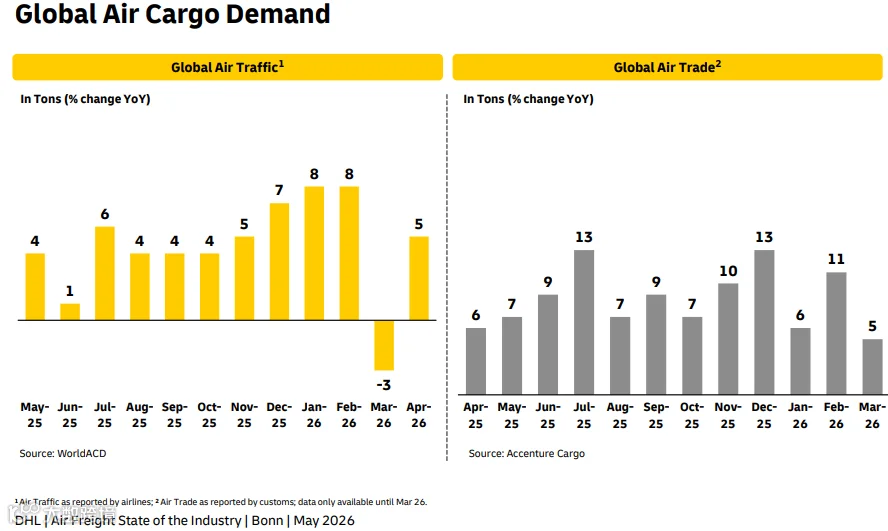

2025年4月至2026年2月,全球航空货量整体维持正增长,区间大致在4%–8%之间波动。

2026年4月全球航空货运量同比增长5%,较3月同比下降3%的表现显著改善,尽管供应链中断和运输扰动仍在持续。累计来看,2026年前四个月(YTD)全球航空货运量同比仍增长4%,主要得益于1月至2月的强劲开局。

亚洲贸易依然是全球航空货运市场的核心支柱。4月,亚洲相关航线货运量同比增长8%,占全球航空货运总量的50%。其中,来自亚洲的半导体、数据中心设备以及跨境电商商品需求持续旺盛,预计这一趋势将延续至2026年。

这类高价值、高时效性的货物高度依赖空运运输,不仅持续支撑亚太地区航空货运需求,也进一步带动了亚太至欧洲市场货运量的增长。

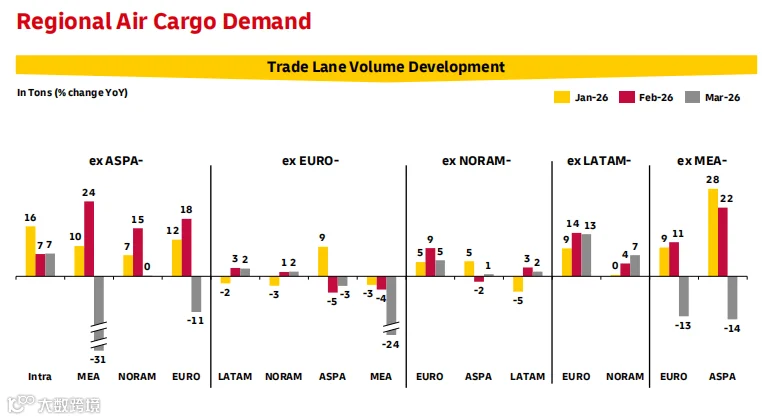

从区域贸易表现来看,亚洲相关航线继续引领全球航空货运增长。2026年4月,亚洲区域内货运量同比增长10%,亚洲至北美航线同比增长15%,成为推动全球航空货运市场扩张的主要动力。这主要受益于跨境电商、半导体及高科技产品需求的持续增长。

相比之下,欧洲和北美市场整体保持稳定。4月,欧洲航空货运量同比增长约1%,北美同比增长约3%;但从环比数据来看,两地市场均出现回落,欧洲环比下降4%,北美环比下降6%,反映出需求增长仍存在一定波动。

中东和非洲市场在经历第一季度地缘政治冲击后逐步恢复。4月货运量同比下降4%,但环比增长10%,显示该地区供应链和运输网络正在适应新的市场环境。

季节性消费需求则推动了拉美市场的短期增长。4月26日当周,拉丁美洲至北美贸易量环比增长24%,其中用于美国母亲节市场的鲜花运输需求激增,带动花卉货运量环比增长63%。

与此同时,贸易便利化政策也有望为航空货运带来长期利好。英国与海湾合作委员会(GCC)达成自由贸易协定,这是GCC与G7国家签署的首个自贸协议,预计每年可为海湾国家节省5.8亿英镑关税成本,并进一步促进英国航空航天、汽车、食品、金融及科技等行业的发展,为相关航空货运需求增长提供支撑。

2、2026年Q3预期如何?

需求:

2026年第三季度,全球贸易需求预计仍将面临地缘政治紧张、关税政策不确定性以及供应链中断等多重压力,货主和物流服务提供商需在波动的贸易环境中保持更高的灵活性。

航空货运市场正面临AI驱动的半导体需求激增与氦气供应持续紧张的双重挑战,凸显出关键技术供应链对地缘政治风险的高度敏感性。在电子商务、科技产业和制造业持续增长的带动下,亚洲预计将继续成为全球航空货运需求增长的主要引擎。

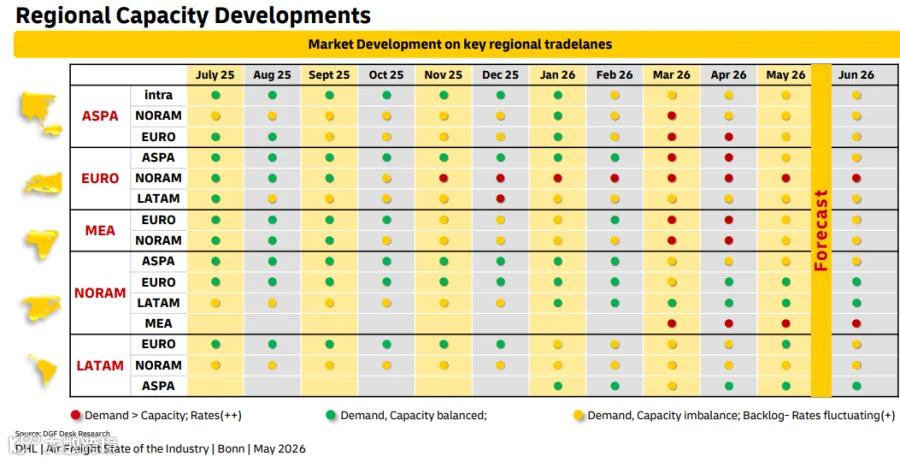

运力:

航空公司正持续优先布局高收益货运航线,并将远程宽体机投放至核心市场,这可能导致次级贸易航线运力趋紧,并使2026年第三季度航空货运运价维持高位。

受燃油价格波动及运营风险影响,客运航空公司在2026年年中前预计仍将谨慎推进运力扩张,更倾向于有选择性地投放运力,而非采取激进的增长策略。

运价:

2026年第20周,全球航空货运现货价格整体保持稳定,尽管亚太地区市场交易出现强劲反弹。同期,全球平均现货运价同比上涨48%,达到每公斤3.67美元,反映出航空货运市场供需关系仍然偏紧。

合同运价在5月继续走高,较前一周上涨2%,其中北美地区涨幅最大,达到3%。受此推动,2026年全球航空货运合同运价升至每公斤3.25美元,显示市场价格整体仍维持上行态势。

经济增长:

2026年第三季度,欧洲央行(ECB)、联邦公开市场委员会(FOMC)、英格兰银行(BoE)及日本银行(BoJ)的政策会议预计将持续引导市场对利率、通胀与衰退风险的关注。与此同时,高企的能源价格与地缘政治紧张局势,可能限制主要经济体大幅降息的空间。

全球通胀下行趋势因能源价格回升而阶段性中断,但预计在2027年有望重新回落,不过石油与天然气供应恢复仍需时间。国际货币基金组织(IMF)与世界银行指出,持续的地缘冲突与全球经济分化正在加剧市场波动,扰乱供应链运行,并削弱多地区投资者信心。

地缘因素:

中东冲突预计仍将是2026年第三季度全球最大地缘政治风险,持续扰动原油、液化天然气及全球物流通道,加剧欧洲与亚洲能源价格及供应链波动。

受持续制裁、黑海安全担忧以及欧洲能源、谷物与工业供应链压力影响,俄罗斯与乌克兰冲突风险预计维持高位,并可能延续至2026年第三季度。

北约峰会(7月,土耳其)与金砖国家峰会(7月,印度)预计将进一步强化全球地缘政治阵营分化趋势,凸显西方联盟与新兴市场在贸易、能源、支付体系及战略影响力方面的竞争加剧。

END

公众号:跨境电商物流百晓生