4月1日,环境保护税迎来首个纳税申报期。根据环保税法规定,很多石英相关企业都需要缴税。

纳税义务发生时间为纳税人排放应税污染物的当日。环境保护税按月计算,按季申报缴纳。纳税人按季申报缴纳的,应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。(不能按规定期限计算缴纳的,可以按次申报缴纳。自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。)

那么,石英相关企业的环保税如何申报?究竟怎么计算?下图详细告诉您:

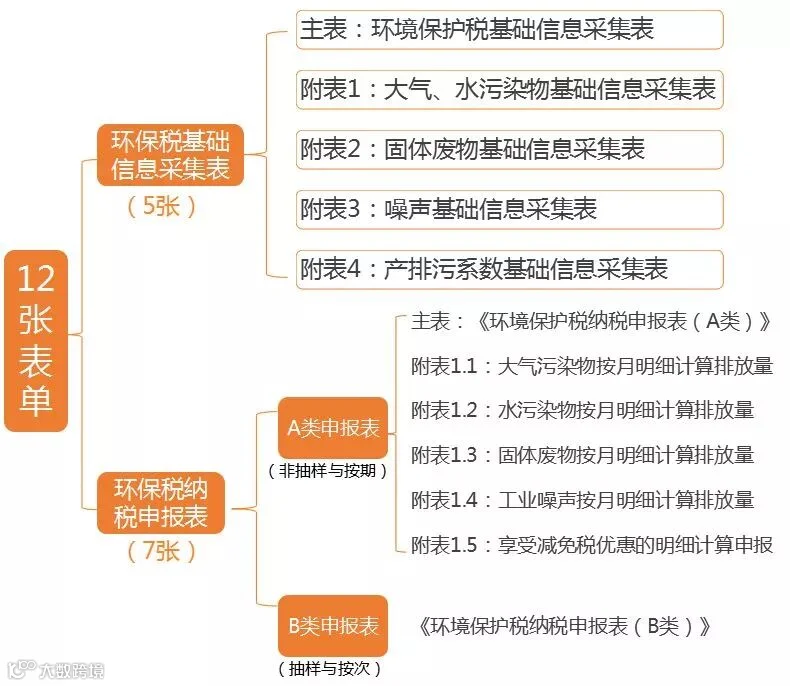

第一部分

+

环保税知识链条梳理

第二部分

+

环保纳税申报表纸质表单填写

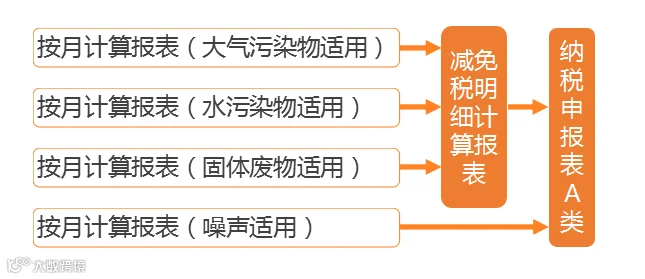

纳税申报表A类主附表间的业务关联

(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。)

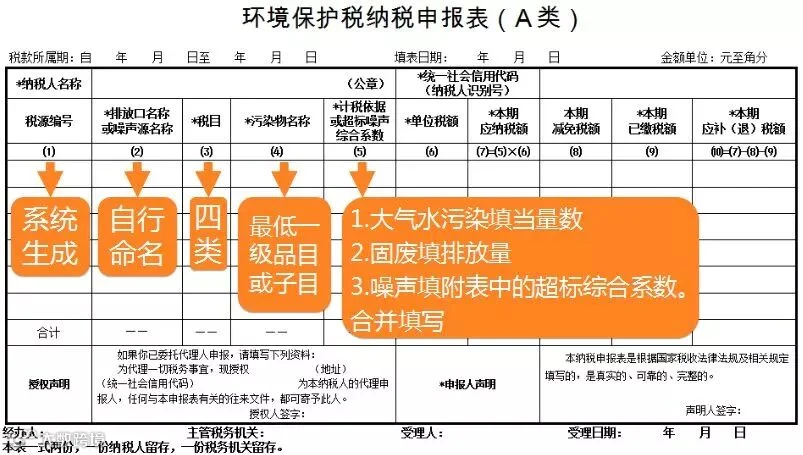

1. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

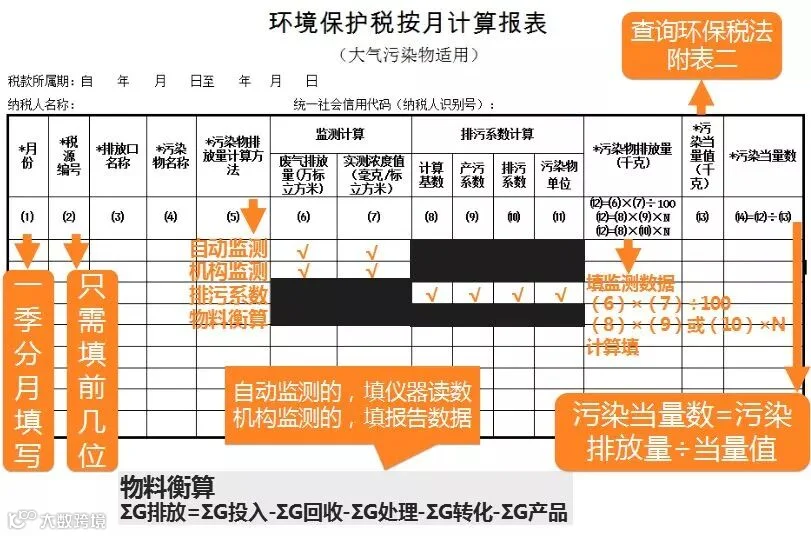

2. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

3. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

4. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

5. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

6. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

7. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

附表1填报

注意事项

1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。(环保税法第九条)

2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

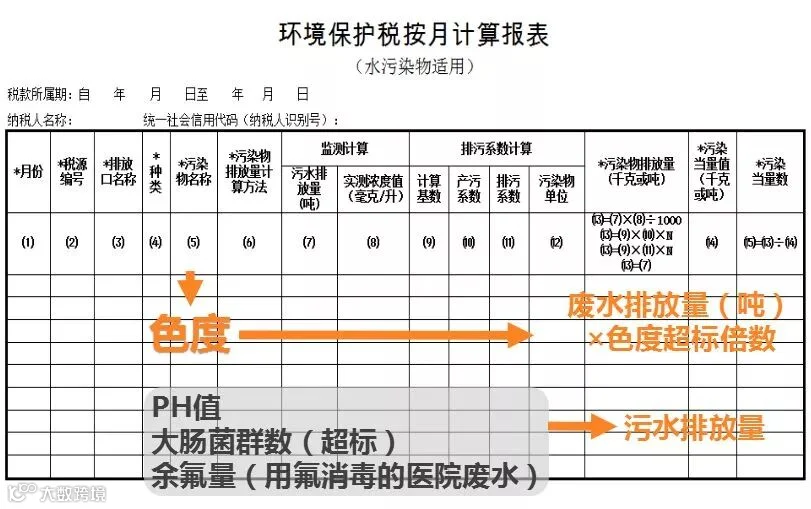

附表2填报

注意事项

附表3填报

注意事项

固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量

附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。(具体条款见《环保税法》第十二条第4款)

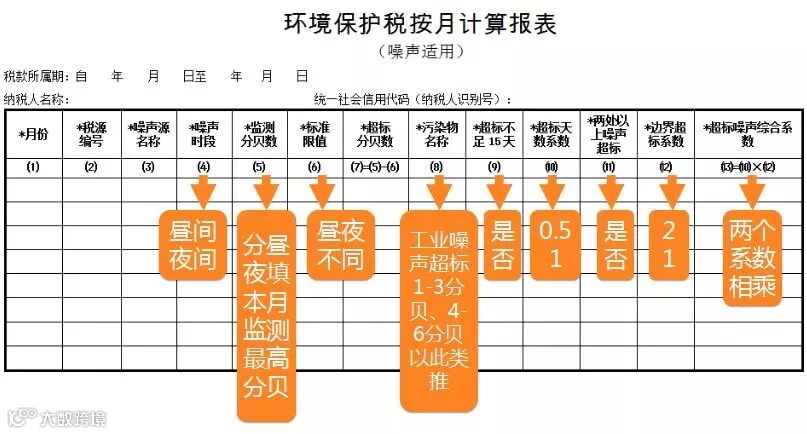

附表4填报

注意事项

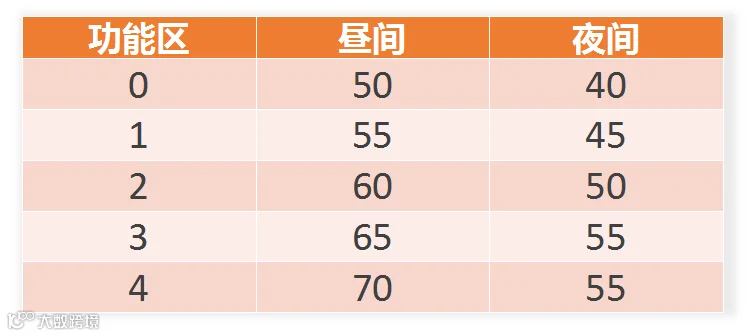

工业企业厂界环境噪声排放限值 单位:dB(A)

噪声附表是唯一不关联减免税计算表的附表!

附表5填报

注意事项

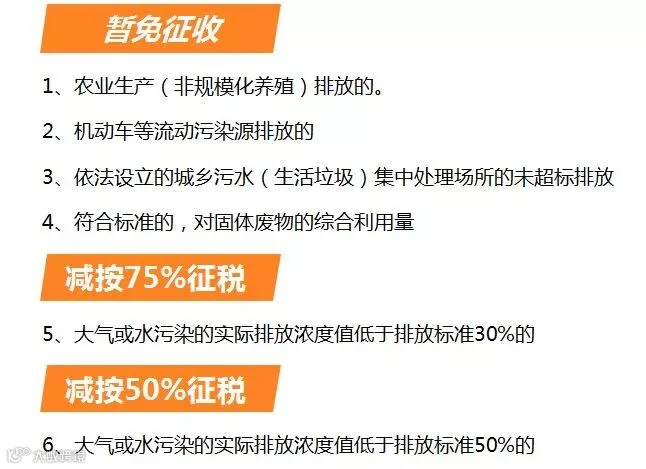

大气或水污染:(《环保税法》第十三条)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护谁。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

固体废物:(《环保税法》第十二条款第4条)纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。

环境保护税减免税明细计算报表

之减免税情形

A表B表减免税计算填写的区别

A表有专门的减免税计算表,

需先填减免“污染当量数”

或综合利用量,

后填“本期减免税额”

环保税如何计算?

1

怎么计算的?

应税大气污染物的应纳税额=污染当量数×适用税额;

应税水污染物的应纳税额=污染当量数×适用税额;

应税固体废物的应纳税额=固体废物排放量×适用税额;

应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

2

对应税污染物的排放量应如何计算?

应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

(1)纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

(2)纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

(3)因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

(4)不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

3

应税污染物的污染当量数是怎么计算的?

应税大气污染物、水污染物的污染当量数,以该污染物的排放量除以该污染物的污染当量值计算。每种应税大气污染物、水污染物的具体污染当量值,依照《中华人民共和国环境保护税法》所附《应税污染物和当量值表》执行。

4

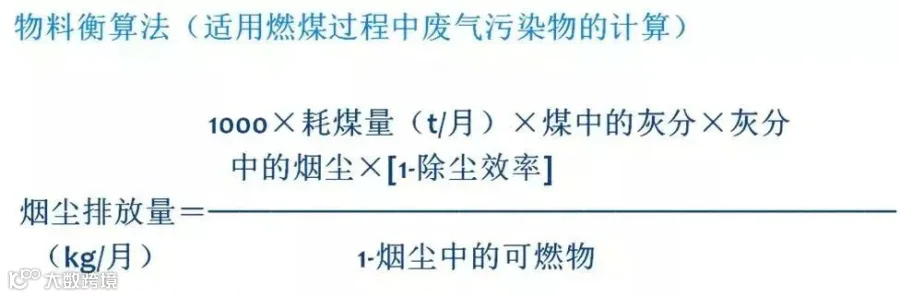

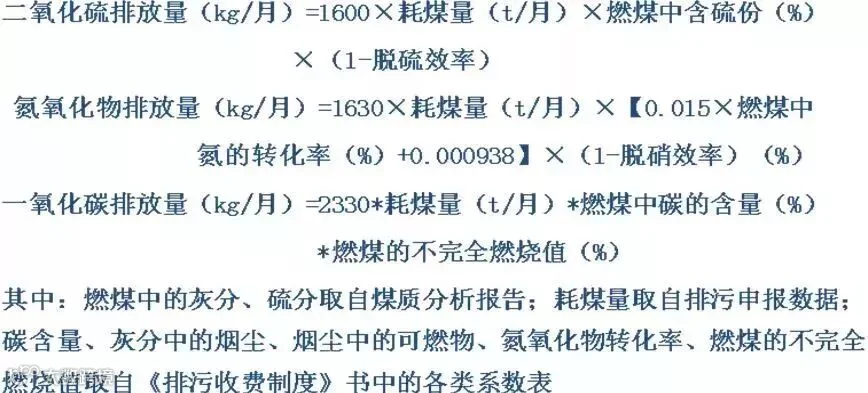

环保部尚未规定相关行业适用的

排污系数、物料衡算方法,如何计算?

由于环境保护部尚未规定陶瓷行业适用的排污系数、物料衡算方法的,纳税人可参照征收排污费依据的排污系数、物料衡算方法计算应税污染物的排放量。

排污系数法(主要用于工艺废气污染物计算)

某污染物排放量(kg/月)=产生某污染物的产品总量(产品总量/月)×某污染物的单位产品排放系数( kg/单位产品)

其中:产品总量取自纳税申报数据;单位产品排放系数取自《工业污染物排放系数手册》、《排污申报登记实用手册》及其他业务书籍。实际操作时可以使用全国污染源普查污染源产排污系数。

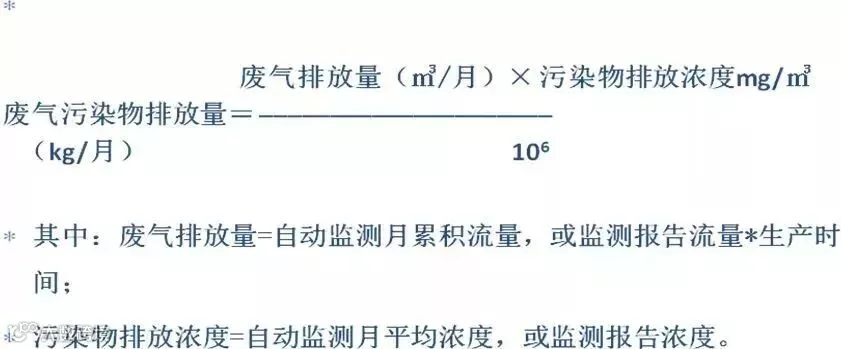

5

怎样利用自动监测、监测报告数据

计算应税污染物排放量?

利用监测数据计算应税污染物的,一般都采用浓度法。废气浓度计算法具体如下:

6

排放口怎么算?

同一个企业有不同类型的排放口,包括废水以及多个废气排放口,还有废水又分为车间(工序)排放口和总排放口,要怎么计征环保税呢?原则上所有的排放口都要计征环保税,其中,第一类水污染物(主要是重金属)在车间(工序)废水排放口进行计征,第二类水污染物在废水总排放口进行计征;废气污染物在每个废气排放口进行计征。

各地环保税税额标准

省份 |

各地大气污染物、水污染物应纳税额标准 单位:元/污染当量 |

|

大气污染物 |

水污染物 |

|

12元 |

14元 |

|

2018年:二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量。 2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。 |

2018年化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。 |

|

(一)二氧化硫适用税额为每污染当量6元; (二)氮氧化物适用税额为每污染当量8元; (三)烟尘适用税额为每污染当量6元; (四)一般性粉尘适用税额为每污染当量6元; (五)其他应税大气污染物适用税额为每污染当量1.2元。 |

(一)化学需氧量适用税额为每污染当量7.5元; (二)氨氮适用税额为每污染当量7.5元; (三)其他应税水污染物适用税额为每污染当量1.4元。 |

|

河北 |

一档:9.6元, 二档:6元, 三档:4.8元, |

一档:11.2元。 二档:7元。 三档:5.6元 |

河南 |

4.8元 |

5.6元 |

山东 |

二氧化硫、氮氧化物每污染当量6元,是国标下限值的5倍!其他大气污染物每污染当量1.2元,常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元, |

水污染物(其他污染物)由0.9元提高到1.4元 |

山西 |

1.8元 |

2.1元 |

安徽 |

大气污染物和水污染物适用税额每污染当量分别为1.2元和1.4元,固体废物、噪声等按税法标准执行。 | |

江苏 |

4.8元 |

5.6元 |

浙江 |

大气污染物每污染当量1.4元,四类重金属污染物为每污染当量1.8元 |

水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元 |

广东 |

1.8元 |

2.8元 |

福建 |

大气污染物每污染当量1.2元 |

五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。 |

广西 |

1.8元 |

2.8元 |

贵州 |

大气污染物每污染当量2.4元 |

水污染物每污染当量2.8元 |

2.4元 |

水污染物每污染当量2.8元 |

|

湖北 |

废气中的二氧化硫和氮氧化物的税额为每污染当量2.4元;其余大气污染物的税额为每污染当量1.2元 |

废水中的化学需氧量、氨氮、总磷和五项主要重金属(铅、汞、铬、镉、类金属砷)的税额为每污染当量2.8元;其余水污染物的税额为每污染当量1.4元。 |

湖南 |

2.4元 |

3元 |

江西 |

1.2元 |

1.4元 |

云南 |

1.2元 |

1.4元 |

3.5元 |

3元 |

|

四川省 |

3.9元 |

2.8元 |

辽宁省 |

1.2元 |

1.4元 |

吉林省 |

1.2元 |

1.4元 |

黑龙江 |

大气污染物每污染当量1.8元,水污染物每污染当量2.1元。 |

|

甘肃 |

1.2元 |

1.4元 |

宁夏 |

1.2元 |

1.4元 |

青海省 |

1.2元 |

1.4元 |

陕西省 |

1.2元 |

1.4元 |

新疆 |

1.2元 |

1.4元 |

来源:《环境保护》杂志

扩展阅读

请温柔点戳我

捷泰色选机 |

|

旺高工业区 |

五全超细立磨 |

谷鑫色选机 |

色选机 |

18002659628 |

|

18002659628 |